Questões de Concurso

Comentadas sobre testes, procedimentos e técnicas de auditoria em auditoria

Foram encontradas 559 questões

Visando a obtenção de evidências de auditoria, o auditor pode se valer do procedimento de confirmação externa.

Avalie as afirmações a seguir no que dizem respeito aos procedimentos a serem executados pelo auditor, em caso de recusa por parte da administração da entidade objeto da auditoria em enviar as solicitações de confirmação externa que o auditor considerou necessárias.

I. Sendo um procedimento de auditoria considerado imprescindível à obtenção de evidência de auditoria, o auditor deve enviar as solicitações de confirmação externa por conta própria, independentemente de autorização da administração da entidade objeto da auditoria.

II. O auditor deverá indagar sobre as razões da recusa da administração e procurar evidência de auditoria sobre sua validade e razoabilidade.

III. O auditor deverá executar procedimentos alternativos de auditoria definidos para obter evidência de auditoria relevante e confiável.

IV. Caso não consiga obter evidência de auditoria relevante e confiável por meio de procedimentos alternativos de auditoria, o auditor deve determinar as implicações para a auditoria e para a opinião do auditor.

Está correto apenas o que se afirma em

Em seus trabalhos, o auditor deve aplicar procedimentos de

avaliação de riscos para identificar a possibilidade de distorção

relevante nas demonstrações contábeis. Nesse contexto, a utilização

do procedimento de indagação aos responsáveis pela governança

permite ao auditor

Situação hipotética 3A7-I

Determinada entidade, no exercício de 20X7, passou por duas gestões: uma no período de janeiro a maio, e a outra no restante do exercício financeiro. Na auditoria das demonstrações contábeis do exercício de 20X7, o auditor independente aplicou os procedimentos de auditoria na extensão julgada necessária e não encontrou fatos que implicassem modificação de opinião. Entretanto, a administração responsável pelo período de janeiro a maio negou-se a fornecer representação formal, declarando que haviam sido fornecidas todas as informações e permitidos os acessos necessários, bem como que todas as transações tinham sido registradas e estavam refletidas nas demonstrações contábeis.

Considerando-se a situação hipotética 3A7-I, é correto afirmar que,

de acordo com as normas de auditoria vigentes, o auditor deverá

A respeito das implicações de transações e eventos subsequentes para os trabalhos de auditoria, julgue os itens a seguir.

I A entidade auditada deve ajustar, em suas demonstrações contábeis, os valores reconhecidos por eventos subsequentes que indiquem condições surgidas após o período contábil a que se referem essas demonstrações.

II Caso, em razão de alteração nas demonstrações contábeis provocadas por evento subsequente, o auditor emita novo relatório da auditoria relativa às demonstrações contábeis alteradas, a data desse novo relatório deve ser anterior à data de aprovação das demonstrações contábeis alteradas.

III Ocorrendo alteração nas demonstrações contábeis após sua divulgação e havendo a necessidade de emitir novo relatório de auditoria, o auditor independente deve incluir nesse relatório um parágrafo de ênfase com referência à nota explicativa que esclareça, detalhadamente, as razões da alteração do relatório anterior e das demonstrações contábeis emitidas anteriormente.

Assinale a opção correta.

Após a emissão do seu relatório e antes da divulgação das demonstrações contábeis, um auditor independente tomou conhecimento de fato novo e não sabido que teria alterado o relatório.

Nesse caso, o auditor deverá

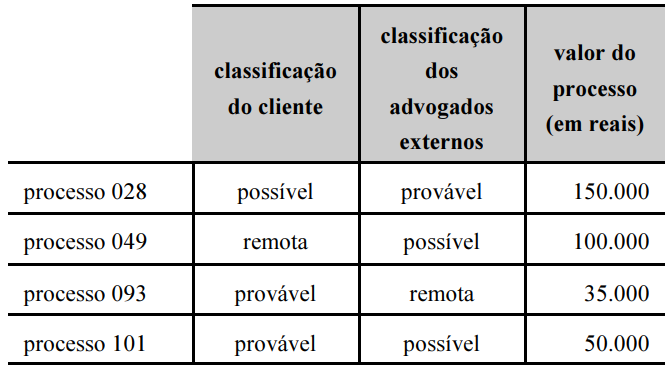

Durante auditoria de provisão para contingências do exercício de X1 em uma entidade que aplica corretamente as normas contábeis emitidas pelo Comitê de Pronunciamentos Contábeis, um auditor independente consultou os advogados externos da entidade acerca das probabilidades de perda de determinados processos judiciais nos quais a entidade era parte, iniciados naquele mesmo exercício social. Ao comparar os registros da entidade com as informações fornecidas pelos advogados, o auditor identificou quatro processos com divergência de classificação quanto à probabilidade de perda pela entidade, conforme o quadro a seguir.

Após conferência, foi verificado que as classificações corretas eram as dadas pelos advogados externos. Não houve divergência entre a entidade auditada e os advogados acerca dos valores dos processos judiciais.

Desprezando-se demais despesas ou dados contábeis de outras

transações contábeis, é correto afirmar que, antes dos ajustes

realizados nas demonstrações contábeis da entidade,

O exame documental é a análise de documentos relacionados ao objeto da auditoria em busca de dados ou informações que poderão servir de subsídio ao planejamento da auditoria ou como evidências dos achados.

Assinale a opção que indica as duas verificações que devem ser realizadas, obrigatoriamente.

Na execução de uma auditoria tributária, e de acordo com as normas de amostragem em auditoria (NBC TA 530, aprovada pela Resolução CFC 1222/09), o Auditor pode lançar mão de diversos métodos de seleção da amostra, dentre os quais se destacam:

- Método A: aplicado por meio de geradores de números aleatórios como, por exemplo, tabelas de números aleatórios.

- Método B: em que a quantidade de unidades de amostragem na população é dividida pelo tamanho da amostra para dar um intervalo de amostragem como, por exemplo, 50, e após determinar um ponto de início dentro das primeiras 50, toda 50ª unidade de amostragem seguinte é selecionada.

- Método C: no qual o auditor seleciona a amostra sem seguir uma técnica estruturada. Embora nenhuma técnica estruturada seja usada, o auditor, ainda assim, evitaria qualquer tendenciosidade ou previsibilidade consciente (por exemplo, evitar itens difíceis de localizar ou escolher ou evitar sempre os primeiros ou os últimos lançamentos de uma página) e, desse modo, procuraria se assegurar de que todos os itens da população têm uma mesma chance de seleção.

- Método D: é um tipo de seleção com base em valores, na qual o tamanho, a seleção e a avaliação da amostra resultam em uma conclusão em valores monetários. Ao considerar as características da população da qual a amostra será retirada, o auditor pode determinar que a estratificação ou a seleção com base em valores é mais apropriada.

Os métodos A, B, C e D referem-se, respectivamente, à Seleção

Considere a seguinte situação hipotética:

Determinado Estado da Federação mantém programa de Cidadania Fiscal por meio do qual a emissão de notas e cupons fiscais pode ser feita com a inclusão do número de CPF do consumidor final. Após cadastro no programa, é possível que esses contribuintes diretos obtenham descontos no imposto sobre a propriedade de veículos automotores – IPVA devido.

Em auditoria interna da base de dados de resgates de pontos na forma de descontos no IPVA, realizou-se um teste para apurar a distância geográfica entre os estabelecimentos em que foram realizadas as compras dos bens e serviços de onde se originou a pontuação resgatada, o endereço registrado no cadastro do programa e o domicílio do proprietário constante da anotação no Departamento Estadual de Trânsito. O objetivo pretendido era indicar possíveis erros, fraudes ou simulações.

Após inspeção gráfica dos dados, o auditor promoveu a exclusão de uma série de observações que, a seu juízo, não poderiam estar corretas. Ao fim, chegou-se a uma relação de pessoas jurídicas como emissoras de documentação fiscal com afastamento geográfico suspeito entre sede e local de utilização dos pontos derivados.

Sobre o caso e considerando a amostragem em auditoria, é correto afirmar.