Questões de Concurso

Comentadas sobre testes, procedimentos e técnicas de auditoria em auditoria

Foram encontradas 559 questões

Q130391

Auditoria

O objetivo do auditor, ao efetuar os testes de observância, é

Ano: 2011

Banca:

FCC

Órgão:

TRT - 23ª REGIÃO (MT)

Prova:

FCC - 2011 - TRT - 23ª REGIÃO (MT) - Analista Judiciário - Contabilidade |

Q111228

Auditoria

Os acompanhamentos, pelo auditor, de valores significativos, valendo-se da análise de informações contábeis por meio da utilização de índices, quocientes, quantidades, variações absolutas etc. com o objetivo de identificar situações ou tendências atípicas são denominados

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 21ª Região (RN)

Prova:

CESPE - 2010 - TRT - 21ª Região (RN) - Analista Judiciário - Contabilidade |

Q109933

Auditoria

Texto associado

Com referência à execução da auditoria, seus métodos,

procedimentos, técnicas e instrumentos, julgue os itens

subsequentes.

procedimentos, técnicas e instrumentos, julgue os itens

subsequentes.

A existência de ônus sobre os bens do ativo, restritivos à propriedade e negociação, pode estar associada às condições de compra ou financiamento, assim como a garantias referentes a outros tipos de contratos não relacionados à aquisição propriamente dita.

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105185

Auditoria

Texto associado

As questões de números 48 a 51 foram elaboradas

de acordo com a NBC T-11, normas de auditoria

independente das Demonstrações Contábeis, apro-

vado pela Resolução 820 de 1997 do CFC.

de acordo com a NBC T-11, normas de auditoria

independente das Demonstrações Contábeis, apro-

vado pela Resolução 820 de 1997 do CFC.

Visam à obtenção de uma razoável segurança de que os procedimentos de controle interno estabelecidos pela administração da empresa auditada estão em efetivo funcionamento:

Ano: 2011

Banca:

FCC

Órgão:

TRT - 4ª REGIÃO (RS)

Prova:

FCC - 2011 - TRT - 4ª REGIÃO (RS) - Analista Judiciário - Contabilidade |

Q104901

Auditoria

Os cheques emitidos, registrados contabilmente e entregues pela empresa para quitação de obrigações, mas ainda não apresentados ao banco pelo portador, devem ter o seu valor

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Técnico Judiciário - Contabilidade |

Q94474

Auditoria

Texto associado

A empresa ABC possui, no banco Y, a conta corrente de

número 888-x. A movimentação financeira dessa conta no mês de

janeiro/x1 consta no extrato bancário apresentado a seguir.

A empresa mantém, ainda, controle auxiliar da movimentação dessa

conta bancária, para fins de acompanhamento diário e conciliação

bancária.

A partir das informações apresentadas acima, em que os valores

estão em reais, acerca da movimentação expressa no extrato

bancário e da registrada pela empresa no controle auxiliar da conta

corrente n.º 888-x, julgue os itens a seguir.

número 888-x. A movimentação financeira dessa conta no mês de

janeiro/x1 consta no extrato bancário apresentado a seguir.

A empresa mantém, ainda, controle auxiliar da movimentação dessa

conta bancária, para fins de acompanhamento diário e conciliação

bancária.

A partir das informações apresentadas acima, em que os valores

estão em reais, acerca da movimentação expressa no extrato

bancário e da registrada pela empresa no controle auxiliar da conta

corrente n.º 888-x, julgue os itens a seguir.

A principal finalidade da conciliação bancária é verificar se a movimentação bancária corresponde à movimentação registrada nos controles da empresa. Sendo assim, quando o saldo do extrato bancário não confere com o saldo do controle auxiliar, é necessária a elaboração de uma composição de saldo contendo a explicação da diferença existente entre as duas fontes de informações.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90386

Auditoria

Texto associado

Considerando que a conciliação bancária confronta o razão banco,

que mantém os registros contábeis da empresa, e o extrato bancário,

que evidencia os registros contábeis da instituição bancária, julgue

os próximos itens.

que mantém os registros contábeis da empresa, e o extrato bancário,

que evidencia os registros contábeis da instituição bancária, julgue

os próximos itens.

Um depósito bancário ainda não contabilizado pela empresa depositante gera uma diferença a maior na conciliação bancária a favor da empresa — razão banco.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90385

Auditoria

Texto associado

Considerando que a conciliação bancária confronta o razão banco,

que mantém os registros contábeis da empresa, e o extrato bancário,

que evidencia os registros contábeis da instituição bancária, julgue

os próximos itens.

que mantém os registros contábeis da empresa, e o extrato bancário,

que evidencia os registros contábeis da instituição bancária, julgue

os próximos itens.

Um cheque emitido pela empresa a favor de cliente por motivo de devolução de venda, ainda não sacado pelo favorecido, gera uma diferença a maior na conciliação bancária a favor da instituição bancária — extrato bancário.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90384

Auditoria

Texto associado

Considerando que a conciliação bancária confronta o razão banco,

que mantém os registros contábeis da empresa, e o extrato bancário,

que evidencia os registros contábeis da instituição bancária, julgue

os próximos itens.

que mantém os registros contábeis da empresa, e o extrato bancário,

que evidencia os registros contábeis da instituição bancária, julgue

os próximos itens.

Um aviso da instituição bancária referente à liquidação de duplicata descontada, contabilizada pela empresa a débito do razão banco, gera uma divergência na conciliação bancária entre o razão banco e o extrato bancário.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE / CEBRASPE - 2011 - TRE-ES - Analista - Contabilidade - Específicos |

Q89571

Auditoria

Texto associado

Com relação a objetivos, técnicas e procedimentos de auditoria,

julgue os itens seguintes.

julgue os itens seguintes.

Nos trabalhos de campo de auditorias contábeis, uma recomendação importante é o chamado follow-up, aplicável às descobertas e recomendações relevantes relatadas em auditorias anteriores. Segundo o GAO (general accounting office), os principais benefícios não estão representados propriamente por essas descobertas e recomendações, e sim pela solução dos problemas a elas subjacentes, pela qual a administração do auditado é responsável.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79769

Auditoria

Texto associado

A respeito do controle interno administrativo, julgue os seguintes

itens.

itens.

A diferença entre os desfalques permanentes e temporários é que, no primeiro caso, o funcionário tem acesso aos ativos e aos registros contábeis da entidade.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Analista Judiciário - Contabilidade |

Q72807

Auditoria

Texto associado

Com relação às normas de auditoria interna, julgue os itens a seguir.

Na aplicação dos procedimentos de auditoria, a investigação e a confirmação correspondem à obtenção de informações dentro ou fora da entidade.

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68943

Auditoria

Os procedimentos de auditoria representam um conjunto de técnicas que o auditor utiliza para colher evidências.

1. Contagem física.

2. Confirmação com terceiros.

3. Conferência de cálculos.

4. Inspeção de documentos.

Assinale a alternativa que apresenta exemplos das técnicas enumeradas.

1. Contagem física.

2. Confirmação com terceiros.

3. Conferência de cálculos.

4. Inspeção de documentos.

Assinale a alternativa que apresenta exemplos das técnicas enumeradas.

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68942

Auditoria

No teste das conciliações bancárias o que se espera obter?

1. As transações registradas pelo banco.

2. As transações registradas pela empresa.

3. As transações não registradas pela empresa.

4. As transações não registradas pelo banco.

Assinale a alternativa que indica todos os itens que respondem corretamente a pergunta.

1. As transações registradas pelo banco.

2. As transações registradas pela empresa.

3. As transações não registradas pela empresa.

4. As transações não registradas pelo banco.

Assinale a alternativa que indica todos os itens que respondem corretamente a pergunta.

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68938

Auditoria

Analise a afirmativa abaixo.

Pode-se afirmar que o volume de testes de auditoria está associado à qualidade dos controles internos da organização auditada.

Em relação a essa afirmativa, assinale a alternativa correta.

Pode-se afirmar que o volume de testes de auditoria está associado à qualidade dos controles internos da organização auditada.

Em relação a essa afirmativa, assinale a alternativa correta.

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68937

Auditoria

Na época da auditoria da conta de estoques de uma concessionária de revenda de veículos, no grupo circulante, a auditoria observou que um veículo adquirido para uso foi contabilizado como estoque para revenda.

Assinale a alternativa correta sobre a direção do teste mais adequado associado à situação exposta.

Assinale a alternativa correta sobre a direção do teste mais adequado associado à situação exposta.

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68936

Auditoria

Associe a identificação dos procedimentos técnicos básicos de auditoria ao detalhamento de cada procedimento.

Procedimentos

1. inspeção

2. observação

3. investigação e confirmação

4. cálculo

5. revisão analítica

Detalhamento

( ) conferência da exatidão aritmética de documentos comprobatórios, registros e demonstrações contábeis e outras circunstâncias

( ) exame de registros, documentos e de ativos tangíveis.

( ) obtenção de informações junto a pessoas ou entidades conhecedoras da transação, dentro ou fora da entidade.

( ) acompanhamento de processo ou procedimento quando de sua execução.

( ) verificação do comportamento de valores significativos, com vistas à identificação de situação ou tendências atípicas.

Assinale a alternativa que indica a sequência correta, de cima para baixo.

Procedimentos

1. inspeção

2. observação

3. investigação e confirmação

4. cálculo

5. revisão analítica

Detalhamento

( ) conferência da exatidão aritmética de documentos comprobatórios, registros e demonstrações contábeis e outras circunstâncias

( ) exame de registros, documentos e de ativos tangíveis.

( ) obtenção de informações junto a pessoas ou entidades conhecedoras da transação, dentro ou fora da entidade.

( ) acompanhamento de processo ou procedimento quando de sua execução.

( ) verificação do comportamento de valores significativos, com vistas à identificação de situação ou tendências atípicas.

Assinale a alternativa que indica a sequência correta, de cima para baixo.

Q65775

Auditoria

Texto associado

Em relação a auditoria e a fiscalização, julgue os itens

subsequentes de acordo com a Instrução Normativa SFC/MF

n.º 01/2001.

subsequentes de acordo com a Instrução Normativa SFC/MF

n.º 01/2001.

Exame de registros, inspeção física, conferência de cálculos, rastreamento e análise de documentos são técnicas aplicáveis tanto nos procedimentos de auditoria como nos de fiscalização.

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62369

Auditoria

Os testes que visam a garantir para o auditor que os procedimentos de controles internos estão sendo efetivamente praticados e/ou em funcionamento são os

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q50979

Auditoria

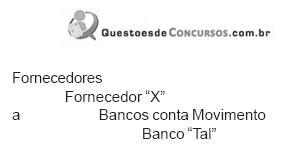

Na auditoria das disponibilidades, o auditor externo constatou e anotou em seus Papéis de Trabalho (PT) que os pagamentos aos fornecedores são realizados pela empresa, corretamente, através da emissão de um cheque para cada pagamento, de acordo com o respectivo documento probatório, devidamente autorizado por quem de direito. Anotou, igualmente, que o registro contábil de tais pagamentos é feito quando da emissão do cheque, independente da efetiva entrega do cheque ao fornecedor, como segue.

Posteriormente, o auditor comprovou que, na data da elaboração do Balanço, alguns dos cheques emitidos para pagamento a fornecedores ainda se encontravam em poder da empresa.

Tal procedimento contábil, comprovado pela auditoria externa, implica o(a)

Posteriormente, o auditor comprovou que, na data da elaboração do Balanço, alguns dos cheques emitidos para pagamento a fornecedores ainda se encontravam em poder da empresa.

Tal procedimento contábil, comprovado pela auditoria externa, implica o(a)