Questões de Auditoria - Testes, Procedimentos e Técnicas de Auditoria para Concurso

Foram encontradas 1.935 questões

Ano: 2013

Banca:

FCC

Órgão:

TRT - 12ª Região (SC)

Prova:

FCC - 2013 - TRT - 12ª Região (SC) - Analista Judiciário - Contabilidade |

Q574287

Auditoria

A técnica utilizada para que, estatisticamente, seja possível formar um conceito mais seguro do todo a ser auditado é chamada de

Ano: 2013

Banca:

FCC

Órgão:

TRT - 12ª Região (SC)

Prova:

FCC - 2013 - TRT - 12ª Região (SC) - Analista Judiciário - Contabilidade |

Q574284

Auditoria

Para confirmar se os valores reconhecidos, no período, como despesa de juros referentes a um empréstimo de longo prazo foram calculados adequadamente, o auditor deve utilizar a técnica de

Ano: 2013

Banca:

FCC

Órgão:

TRT - 12ª Região (SC)

Prova:

FCC - 2013 - TRT - 12ª Região (SC) - Analista Judiciário - Contabilidade |

Q574278

Auditoria

Texto associado

No exame das demonstrações contábeis de um ente governamental, o auditor deve observar se os critérios de mensuração do ativo, conforme NBC T 16.10, foram atendidos. Sobre a avaliação do ativo imobilizado, considere:

I. O ativo imobilizado, incluindo os gastos adicionais ou complementares, é mensurado ou avaliado com base no valor de aquisição, produção ou construção.

II. Os gastos posteriores à aquisição ou ao registro de elemento do ativo imobilizado, quando houver possibilidade de geração de benefícios econômicos futuros, devem ser reconhecidos como despesa do período em que foram incorridos.

III. Após o reconhecimento como ativo, um item do ativo imobilizado deve ser evidenciado pelo custo menos qualquer depreciação e redução ao valor recuperável acumuladas.

IV. A reavaliação é uma política contábil de mensuração alternativa em relação ao método do custo e, se um item do ativo imobilizado for reavaliado, toda a classe do ativo imobilizado à qual pertence esse ativo deve ser reavaliado.

Está correto o que se afirma APENAS em:

Q570663

Auditoria

A alternativa correta é a:

Q570660

Auditoria

É correto afirmar que o auditor utilizou o referido relatório no processo de auditoria de que conta(s):

Ano: 2015

Banca:

FUNCAB

Órgão:

PC-AC

Prova:

FUNCAB - 2015 - PC-AC - Perito Criminal - Contabilidade |

Q567448

Auditoria

Os procedimentos periciais contábeis visam

fundamentar o laudo pericial contábil e o parecer

técnico-contábil. O procedimento pericial

caracterizado pela busca de informações mediante

entrevista com conhecedores do objeto ou de fato

relacionado à perícia, é denominado:

Q563569

Auditoria

Risco de amostragem consiste na possibilidade de a conclusão do auditor, baseada em determinada amostra, ser diferente da

conclusão que seria alcançada se toda a população estivesse sujeita ao mesmo procedimento de auditoria. Desta forma, é

correto afirmar que o auditor, nos testes de observância, está sujeito ao risco de amostragem de

Q563568

Auditoria

O procedimento técnico básico a ser considerado pelo auditor durante os testes de observância e substantivos, que consiste na

obtenção de informações junto a pessoas ou entidades conhecedoras da transação, dentro ou fora da entidade, denomina-se

Q563566

Auditoria

Dentre os tipos diferentes de circularização de que dispõe o auditor, aquele que somente prevê resposta em caso de

discordância da fonte externa em relação ao saldo ou posição informada denomina-se circularização

Q563565

Auditoria

Os testes que são empregados pelo auditor com finalidade de obter provas suficientes e convincentes sobre as transações,

saldo e divulgações nas demonstrações financeiras, que lhe proporcionem fundamentação razoável para a emissão do

relatório, denominam-se

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

Q550246

Auditoria

Durante a execução do trabalho de auditoria em uma determinada empresa, um auditor detectou que uma aquisição de mercadorias a prazo realizada em dezembro de 2012 só foi registrada quando do efetivo pagamento, no exercício seguinte. Em consequência disso, as contas de fornecedores a pagar e mercadorias para revenda apresentaram distorções no exercício de competência.

Nessa situação os testes realizados pelo auditor são:

Nessa situação os testes realizados pelo auditor são:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Provas:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Administração

|

FGV - 2015 - TCM-SP - Agente de Fiscalização - Engenharia Civil |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Biblioteconomia |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Economia |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Tecnologia da Informação |

Q550167

Auditoria

Na determinação da extensão dos testes de auditoria, em geral, o auditor emprega técnicas de amostragem, porém essas apresentam alguns riscos. Acerca dos riscos de amostragem, avalie as afirmativas a seguir.

I) O nível do risco de amostragem que o auditor está disposto a aceitar dos resultados afeta o tamanho da amostra.

II) O auditor está sujeito aos riscos de amostragem tanto nos testes substantivos quanto nos testes de observância.

III) Os riscos de superavaliação de confiabilidade e o risco de aceitação incorreta afetam a eficiência da auditoria, pois em geral conduzem o auditor a realizar trabalhos adicionais.

IV) Os riscos de subavaliação da confiabilidade e o risco de rejeição incorreta afetam a eficácia da auditoria e têm mais probabilidade de conduzir a uma conclusão errônea.

É correto o que se afirma em:

I) O nível do risco de amostragem que o auditor está disposto a aceitar dos resultados afeta o tamanho da amostra.

II) O auditor está sujeito aos riscos de amostragem tanto nos testes substantivos quanto nos testes de observância.

III) Os riscos de superavaliação de confiabilidade e o risco de aceitação incorreta afetam a eficiência da auditoria, pois em geral conduzem o auditor a realizar trabalhos adicionais.

IV) Os riscos de subavaliação da confiabilidade e o risco de rejeição incorreta afetam a eficácia da auditoria e têm mais probabilidade de conduzir a uma conclusão errônea.

É correto o que se afirma em:

Q548086

Auditoria

No que se refere ao planejamento de auditoria e suas etapas, julgue o próximo item.

Para confirmar a recomendação de auditoria com a matriz de planejamento, o auditor deve registrar nos papéis de trabalho, a percepção da possibilidade de ocorrência de erros ou irregularidades relevantes, além de detalhar todos os outros passos e procedimentos necessários à execução do processo de auditoria.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

DPF

Prova:

CESPE / CEBRASPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q546509

Auditoria

Com base nas normas aplicáveis à auditoria independente, julgue o item subsecutivo.

O não reconhecimento de uma distorção ou de um desvio constitui um risco resultante do uso de amostragem em auditoria.

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Contábeis |

Q546481

Auditoria

Durante a execução de um trabalho de auditoria, o auditor responsável precisa de informações mais detalhadas sobre a suficiência dos seguros contratados pela empresa auditada para a cobertura dos seus ativos.

Nessa situação, a técnica recomendada é a:

Ano: 2014

Banca:

FUNCEFET

Órgão:

Prefeitura de Vila Velha - ES

Prova:

FUNCEFET - 2014 - Prefeitura de Vila Velha - ES - Auditor Interno I |

Q545117

Auditoria

Texto associado

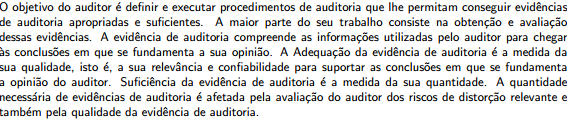

O objetivo do auditor é definir e executar procedimentos de auditoria que lhe permitam conseguir evidências de auditoria apropriadas e suficientes. A maior parte do seu trabalho consiste na obtenção e avaliação dessas evidências. A evidência de auditoria compreende as informações utilizadas pelo auditor para chegar às conclusões em que se fundamenta a sua opinião. A Adequação da evidência de auditoria é a medida da sua qualidade, isto é, a sua relevância e confiabilidade para suportar as conclusões em que se fundamenta a opinião do auditor. Suficiência da evidência de auditoria é a medida da sua quantidade. A quantidade necessária de evidências de auditoria é afetada pela avaliação do auditor dos riscos de distorção relevante e também pela qualidade da evidência de auditoria.

Assinale a única opção errada:

Ano: 2014

Banca:

FUNCEFET

Órgão:

Prefeitura de Vila Velha - ES

Prova:

FUNCEFET - 2014 - Prefeitura de Vila Velha - ES - Auditor Interno I |

Q545115

Auditoria

As técnicas de auditoria são os procedimentos a serem adotados no desenvolvimento dos trabalhos de auditoria. Assinale a única opção errada:

Ano: 2014

Banca:

FUNCEFET

Órgão:

Prefeitura de Vila Velha - ES

Prova:

FUNCEFET - 2014 - Prefeitura de Vila Velha - ES - Especialista em Controladoria Pública |

Q545064

Auditoria

Ao selecionar itens a serem testados, o auditor deve determinar a relevância e a confiabilidade das informações

a serem utilizadas como evidência de auditoria; outro aspecto da eficácia (suficiência) é uma consideração importante

na seleção de itens a serem testados. Os meios à disposição do auditor para a seleção de itens a serem

testados são: i) seleção de todos os itens (exame de 100%); ii) seleção de itens específicos; e iii) amostragem

de auditoria. O objetivo do auditor, ao usar a amostragem em auditoria, é o de proporcionar uma base

razoável para ele concluir quanto à população da qual a amostra é selecionada. Assinale a única opção errada:

Ano: 2014

Banca:

FUNCEFET

Órgão:

Prefeitura de Vila Velha - ES

Prova:

FUNCEFET - 2014 - Prefeitura de Vila Velha - ES - Auditor Interno II |

Q544505

Auditoria

A Auditoria de Gestão objetiva emitir opinião com vistas a certificar a regularidade das contas, verificar

a execução de contratos, convênios, acordos ou ajustes, a probidade na aplicação dos dinheiros públicos

e na guarda ou administração de valores e outros bens do Executivo ou a ele confiados, compreendendo,

entre outros, os seguintes aspectos: I. Exame das peças que instruem os processos de tomada ou prestação

de contas; II. Exame da documenta¸ comprobatório dos atos e fatos administrativos; III. Verificação da

existência física de bens e outros valores; IV. Verificação da eficiência dos sistemas de controles administrativo

e contábil; e V. Verificação do cumprimento da legislação pertinente.

Assinale a única opção errada:

Assinale a única opção errada:

Ano: 2010

Banca:

CESGRANRIO

Órgão:

IBGE

Prova:

CESGRANRIO - 2010 - IBGE - Analista de Planejamento - Auditor |

Q543453

Auditoria

Quando um auditor aplica um teste com o objetivo de verificar o comportamento de valores significativos mediante índices, quocientes, quantidades absolutas e outros meios, esse profissional realiza o procedimento denominado.