Questões de Auditoria - Testes, Procedimentos e Técnicas de Auditoria para Concurso

Foram encontradas 1.935 questões

Q427275

Auditoria

Analise o texto abaixo e em seguida assinale a opção CORRETA:

“Contêm informações além daquelas apresentadas no Balanço Patrimonial, na Demonstração do Resultado Abrangente, na Demonstração do Resultado, nas Demonstrações dos Lucros ou Prejuízos Acumulados e do Valor Adicionado (se apresentadas), na Demonstração das Mutações do Patrimônio Líquido e na Demonstração dos Fluxos de Caixa. Oferecem descrições narrativas ou composição de valores apresentados e informações sobre itens que não se qualificam para o reconhecimento dessas demonstrações.”.

O texto acima descreve o conteúdo:

“Contêm informações além daquelas apresentadas no Balanço Patrimonial, na Demonstração do Resultado Abrangente, na Demonstração do Resultado, nas Demonstrações dos Lucros ou Prejuízos Acumulados e do Valor Adicionado (se apresentadas), na Demonstração das Mutações do Patrimônio Líquido e na Demonstração dos Fluxos de Caixa. Oferecem descrições narrativas ou composição de valores apresentados e informações sobre itens que não se qualificam para o reconhecimento dessas demonstrações.”.

O texto acima descreve o conteúdo:

Q426757

Auditoria

A confirmação é um procedimento de auditoria que resulta na obtenção de declaração formal e imparcial de pessoas independentes à empresa as quais estão habilitadas a confirmar informações solicitadas pelo auditor. O pedido de confirmação pode ser

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q426691

Auditoria

Ao examinar as demonstrações contábeis do ano de 2012 da Companhia “A”, os auditores verificaram que não foram observadas as determinações e orientações das seguintes normas:

NBC TG 01 – Redução ao Valor Recuperável de Ativos;

NBC TG 06 – Operações de Arrendamento Mercantil;

NBC TG 16 – Estoques; e

NBC TG 30 – Receitas.

Ao obterem evidência de auditoria apropriada e suficiente, concluíram que as distorções, quando consideradas em conjunto, são relevantes e generalizadas.

Assinale a opção que apresenta o parágrafo de opinião apropriado para a situação descrita.

NBC TG 01 – Redução ao Valor Recuperável de Ativos;

NBC TG 06 – Operações de Arrendamento Mercantil;

NBC TG 16 – Estoques; e

NBC TG 30 – Receitas.

Ao obterem evidência de auditoria apropriada e suficiente, concluíram que as distorções, quando consideradas em conjunto, são relevantes e generalizadas.

Assinale a opção que apresenta o parágrafo de opinião apropriado para a situação descrita.

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

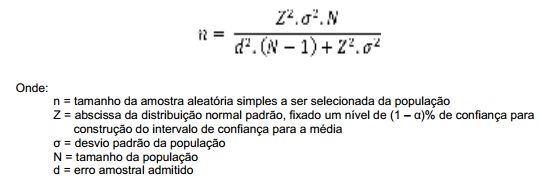

Q426690

Auditoria

Texto associado

Para determinar a quantidade de contratos que terão seus cálculos revisados, em um procedimento de auditoria, o auditor utiliza a seguinte fórmula:

Em relação à quantidade de contratos a serem selecionados para revisão de cálculos, mantidos constantes os valores dos demais componentes da fórmula, é CORRETO afirmar que:

Q424139

Auditoria

Uma seleção da amostra em que a quantidade de unidades de amostragem na população é dividida pelo tamanho da amostra, para dar um intervalo de amostragem, é conhecida como seleção

Q424138

Auditoria

Os procedimentos de controle que visam à identificação, concomitantemente ou a posteriori, de erros, omissões, inadequações e intempestividade da informação contábil são conhecidos como procedimentos de

Q424136

Auditoria

O teste executado para evitar, detectar e corrigir uma distorção relevante em uma afirmação é conhecido como

Ano: 2014

Banca:

FUNIVERSA

Órgão:

SEAP-DF

Prova:

FUNIVERSA - 2014 - SEAP-DF - Auditor de Controle Interno - Finanças e Controle |

Q418275

Auditoria

Ao efetuar a circularização, o auditor deve levar em conta que

Ano: 2014

Banca:

FUNIVERSA

Órgão:

SEAP-DF

Prova:

FUNIVERSA - 2014 - SEAP-DF - Auditor de Controle Interno - Finanças e Controle |

Q418234

Auditoria

O ceticismo profissional é necessário para a avaliação crítica das evidências de auditoria. A esse respeito, assinale a alternativa correta.

Ano: 2014

Banca:

FCC

Órgão:

TCE-PI

Prova:

FCC - 2014 - TCE-PI - Auditor Fiscal de Controle Externo |

Q416848

Auditoria

A constatação de que o objeto em exame apresenta total condição de uso é um dos requisitos que devem ser atendidos quando aplicada a técnica de auditoria conhecida como

Ano: 2014

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2014 - Prefeitura de Florianópolis - SC - Auditor Fiscal de Tributos Municipais - P2 |

Q414785

Auditoria

Analise os itens abaixo:

• Constatação de que as transações comunicadas/registradas realmente tenham ocorrido.

• Obtenção de evidências de que não existam transações além daquelas registradas/ demonstradas.

• Obtenção de evidências de que os interessados naquele registro/comunicação tenham obtido as informações na sua totalidade.

• Verificação se os itens que compõem determinada transação/registro tenham sido avaliados e aferidos corretamente.

• Constatação de que as transações/registros tenham sido corretamente divulgados.

Os itens listados referem-se a que tipo de testes auditoria?

• Constatação de que as transações comunicadas/registradas realmente tenham ocorrido.

• Obtenção de evidências de que não existam transações além daquelas registradas/ demonstradas.

• Obtenção de evidências de que os interessados naquele registro/comunicação tenham obtido as informações na sua totalidade.

• Verificação se os itens que compõem determinada transação/registro tenham sido avaliados e aferidos corretamente.

• Constatação de que as transações/registros tenham sido corretamente divulgados.

Os itens listados referem-se a que tipo de testes auditoria?

Ano: 2014

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2014 - Prefeitura de Florianópolis - SC - Auditor Fiscal de Tributos Municipais - P2 |

Q414782

Auditoria

Desde 2007, com as alterações à Lei 6404/76 e com a adoção e a incorporação de novos conceitos, a contabilidade no Brasil tem se colocado com maior consonância com a contabilidade internacional.

Analise as afirmativas abaixo em relação ao assunto

1. Princípios da representação verdadeira e apropriada (true and fair view) e da primazia da essência sobre a forma devem estar subordinados às normas contábeis e legais.

2. O ordenamento contábil trazido a partir da promulgação da Lei n.º 11.638/2007 incorporou diversas inovações à contabilidade brasileira com o intuito de produzir demonstrações contábeis mais úteis aos investidores e aos demais usuários externos em seus processos de alocação de recursos.

3. Dois conceitos inter-relacionados são essenciais para o entendimento da nova realidade contábil: 1) a representação verdadeira e apropriada; 2) a primazia da essência sobre a forma.

4. Com a mudança iniciada com a edição da Lei nº 11.638/2007 resgata-se a característica fundamental das demonstrações contábeis, que devem representar fidedignamente a realidade dos efeitos econômicos das transações, dependentemente do seu tratamento jurídico.

Assinale a alternativa que indica todas as afirmativas corretas.

Analise as afirmativas abaixo em relação ao assunto

1. Princípios da representação verdadeira e apropriada (true and fair view) e da primazia da essência sobre a forma devem estar subordinados às normas contábeis e legais.

2. O ordenamento contábil trazido a partir da promulgação da Lei n.º 11.638/2007 incorporou diversas inovações à contabilidade brasileira com o intuito de produzir demonstrações contábeis mais úteis aos investidores e aos demais usuários externos em seus processos de alocação de recursos.

3. Dois conceitos inter-relacionados são essenciais para o entendimento da nova realidade contábil: 1) a representação verdadeira e apropriada; 2) a primazia da essência sobre a forma.

4. Com a mudança iniciada com a edição da Lei nº 11.638/2007 resgata-se a característica fundamental das demonstrações contábeis, que devem representar fidedignamente a realidade dos efeitos econômicos das transações, dependentemente do seu tratamento jurídico.

Assinale a alternativa que indica todas as afirmativas corretas.

Ano: 2014

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2014 - Prefeitura de Florianópolis - SC - Auditor Fiscal de Tributos Municipais - P2 |

Q414781

Auditoria

A Cia. de Barbantes do Centro S/A concretizou uma venda, tendo emitido a fatura, não tendo porém entregue a mercadoria ao cliente.

Analise as afirmativas abaixo em relação ao assunto:

1. O reconhecimento da receita na modalidade de venda na qual a entrega é retardada a pedido do cliente só pode ser aceita se for provável que a entrega será efetuada e as condições de pagamento forem praticas em condições normais.

2. O reconhecimento da receita na modalidade de venda na qual a entrega é retardada a pedido do cliente só pode ser aceita se estiver no estoque do vendedor, identifcado e pronto para entrega ao comprador no momento em que a venda é reconhecida e o comprador forneça instruções específcas relacionadas ao adiamento da entrega.

3. O reconhecimento da receita na modalidade de venda na qual a entrega é retardada a pedido do cliente pode ser aceita mesmo se existir a intenção, por parte do vendedor, de adquirir ou produzir as mercadorias a tempo para a entrega.

4. A venda faturada e não entregue equivale à modalidade de venda na qual a entrega dos produtos é retardada a pedido do comprador, porém este não detém a propriedade e não aceita a fatura. Nessa situação a receita será reconhecida pela vendedora.

Assinale a alternativa que indica todas as afirmativas corretas.

Analise as afirmativas abaixo em relação ao assunto:

1. O reconhecimento da receita na modalidade de venda na qual a entrega é retardada a pedido do cliente só pode ser aceita se for provável que a entrega será efetuada e as condições de pagamento forem praticas em condições normais.

2. O reconhecimento da receita na modalidade de venda na qual a entrega é retardada a pedido do cliente só pode ser aceita se estiver no estoque do vendedor, identifcado e pronto para entrega ao comprador no momento em que a venda é reconhecida e o comprador forneça instruções específcas relacionadas ao adiamento da entrega.

3. O reconhecimento da receita na modalidade de venda na qual a entrega é retardada a pedido do cliente pode ser aceita mesmo se existir a intenção, por parte do vendedor, de adquirir ou produzir as mercadorias a tempo para a entrega.

4. A venda faturada e não entregue equivale à modalidade de venda na qual a entrega dos produtos é retardada a pedido do comprador, porém este não detém a propriedade e não aceita a fatura. Nessa situação a receita será reconhecida pela vendedora.

Assinale a alternativa que indica todas as afirmativas corretas.

Ano: 2014

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2014 - Prefeitura de Florianópolis - SC - Auditor Fiscal de Tributos Municipais - P2 |

Q414778

Auditoria

Na defnição da amostra de auditoria, o auditor deve considerar as características da população e a fnalidade do procedimento de auditoria aplicável. Nessas condições o auditor, ao determinar o tamanho de amostra, deve reduzir o risco de amostragem a um nível mínimo aceitável.

Assinale a alternativa que identifica corretamente essa redução de risco.

Assinale a alternativa que identifica corretamente essa redução de risco.

Ano: 2014

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2014 - Prefeitura de Florianópolis - SC - Auditor Fiscal de Tributos Municipais - P2 |

Q414777

Auditoria

Analise as definições de métodos de seleção de amostra abaixo:

1. A quantidade de unidades de amostragem na população é dividida pelo tamanho da amostra para dar um intervalo de amostragem como, por exemplo, 50, e após determinar um ponto de início dentro das primeiras 50, toda 50a unidade de amostragem seguinte é selecionada. Para o seu uso, o auditor precisaria determinar que as unidades de amostragem da população não estão estruturadas de modo que o intervalo de amostragem corresponda a um padrão em particular da população.

2. Tipo de seleção com base em valores, na qual o tamanho, a seleção e a avaliação da amostra resultam em uma conclusão em valores monetários.

3. O auditor seleciona a amostra sem seguir uma técnica estruturada. Embora nenhuma técnica estruturada seja usada, o auditor, ainda assim, evitaria qualquer tendenciosidade ou previsibilidade consciente e, desse modo, procuraria se assegurar de que todos os itens da população têm uma mesma chance de seleção.

Assinale a alternativa que identifica corretamente as definições listadas.

1. A quantidade de unidades de amostragem na população é dividida pelo tamanho da amostra para dar um intervalo de amostragem como, por exemplo, 50, e após determinar um ponto de início dentro das primeiras 50, toda 50a unidade de amostragem seguinte é selecionada. Para o seu uso, o auditor precisaria determinar que as unidades de amostragem da população não estão estruturadas de modo que o intervalo de amostragem corresponda a um padrão em particular da população.

2. Tipo de seleção com base em valores, na qual o tamanho, a seleção e a avaliação da amostra resultam em uma conclusão em valores monetários.

3. O auditor seleciona a amostra sem seguir uma técnica estruturada. Embora nenhuma técnica estruturada seja usada, o auditor, ainda assim, evitaria qualquer tendenciosidade ou previsibilidade consciente e, desse modo, procuraria se assegurar de que todos os itens da população têm uma mesma chance de seleção.

Assinale a alternativa que identifica corretamente as definições listadas.

Ano: 2014

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2014 - Prefeitura de Florianópolis - SC - Auditor Fiscal de Tributos Municipais - P2 |

Q414776

Auditoria

A Empresa de Transportes Manezinhos S/A adquiriu equipamentos de informática e softwares aplicativos de gestão no valor total de R$ 100.000.

Sabendo-se que 60% do valor total refere-se ao aplicativo citado, 10% ao software específico para funcionamento dos equipamentos e 30% aos equipamentos, assinale a alternativa correta do registro contábil dessa aquisição.

Sabendo-se que 60% do valor total refere-se ao aplicativo citado, 10% ao software específico para funcionamento dos equipamentos e 30% aos equipamentos, assinale a alternativa correta do registro contábil dessa aquisição.

Ano: 2014

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2014 - Prefeitura de Florianópolis - SC - Auditor Fiscal de Tributos Municipais - P2 |

Q414775

Auditoria

Analise a frase abaixo:

“Para populações grandes, o tamanho real da população tem .... (1).... efeito, se houver, no tamanho da amostra. Assim, para ....(2)... populações, a amostragem de auditoria não é geralmente tão eficiente quanto os meios alternativos para obter evidência de auditoria apropriada e suficiente. (Entretanto, ao usar a amostragem de unidade monetária, ....(3)... no valor monetário da população ....(4)... o tamanho da amostra, a menos que isso seja compensado por ....(5)... proporcional na materialidade para as demonstrações contábeis como um todo e, se aplicável, nível ou níveis de materialidade para classes específicas de operações, saldos de contas e divulgações)”.

Assinale a alternativa que completa corretamente as lacunas numeradas do texto.

“Para populações grandes, o tamanho real da população tem .... (1).... efeito, se houver, no tamanho da amostra. Assim, para ....(2)... populações, a amostragem de auditoria não é geralmente tão eficiente quanto os meios alternativos para obter evidência de auditoria apropriada e suficiente. (Entretanto, ao usar a amostragem de unidade monetária, ....(3)... no valor monetário da população ....(4)... o tamanho da amostra, a menos que isso seja compensado por ....(5)... proporcional na materialidade para as demonstrações contábeis como um todo e, se aplicável, nível ou níveis de materialidade para classes específicas de operações, saldos de contas e divulgações)”.

Assinale a alternativa que completa corretamente as lacunas numeradas do texto.

Ano: 2014

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2014 - Prefeitura de Florianópolis - SC - Auditor Fiscal de Tributos Municipais - P2 |

Q414774

Auditoria

A Cia. Metropolitana de Assuntos da Ilha S/A (CIMAI) registrou em 01/01/2013 a compra de uma máquina pelo valor total de R$200.000, já incluídas as despesas de montagem e com vida útil estimada em 10 anos. Em 01/01/2014, o contador responsável pela CIMAI soube, por meio de pesquisa, que o valor de mercado dessa mesma máquina era de R$120.000. Quando da auditoria, o valor contábil apresentado era de R$180.000.

Em relação a esse bem, você como auditor deve recomendar:

Em relação a esse bem, você como auditor deve recomendar:

Ano: 2014

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2014 - Prefeitura de Florianópolis - SC - Auditor Fiscal de Tributos Municipais - P2 |

Q414773

Auditoria

Analise as afirmativas abaixo sobre amostragem em auditoria.

1. A amostragem de auditoria permite que o auditor obtenha e avalie a evidência de auditoria em relação a algumas características dos itens selecionados de modo a concluir, ou ajudar a concluir, sobre a população da qual a amostra é retirada.

2. A amostragem em auditoria pode ser aplicada usando tanto a abordagem de amostragem não estatística como a estatística.

3. O uso da teoria das probabilidades para avaliar os resultados das amostras, incluindo a mensuração do risco de amostragem, não pode ser considerado amostragem estatística.

4. A seleção aleatória dos itens da amostra pode ser considerada amostragem estatística.

Assinale a alternativa que indica todas as afirmativas corretas

1. A amostragem de auditoria permite que o auditor obtenha e avalie a evidência de auditoria em relação a algumas características dos itens selecionados de modo a concluir, ou ajudar a concluir, sobre a população da qual a amostra é retirada.

2. A amostragem em auditoria pode ser aplicada usando tanto a abordagem de amostragem não estatística como a estatística.

3. O uso da teoria das probabilidades para avaliar os resultados das amostras, incluindo a mensuração do risco de amostragem, não pode ser considerado amostragem estatística.

4. A seleção aleatória dos itens da amostra pode ser considerada amostragem estatística.

Assinale a alternativa que indica todas as afirmativas corretas

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Finanças e Orçamento |

Q413977

Auditoria

A opinião do auditor precisa estar fundamentada em fatos comprovados, evidências factuais e informações irrefutáveis. Considere um auditor que precisa certificar-se de (i) informações relativas a empréstimos contraídos pela entidade auditada, tais como: valores amortizados, atualização monetária e juros e (ii) precisão dos valores apresentados de equivalência patrimonial sobre os investimentos.

Esse auditor deve recorrer, respectivamente, às técnicas de

Esse auditor deve recorrer, respectivamente, às técnicas de