Questões de Contabilidade de Custos - A Contabilidade do Custo de Produção para Concurso

Foram encontradas 288 questões

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473729

Contabilidade de Custos

A Indústria Gelix produz sorvete de morango que é vendido em galões de 5 litros. No mês de dezembro de 2014, ocorreram os seguintes eventos:

- Aquisição de uma máquina no valor de R$ 800.000,00, com vida útil econômica de 5 anos, que foi colocada em funcionamento em janeiro de 2015.

- Aquisição de matéria prima, no dia 15/12/2014, pelo custo de R$ 10.000,00, a qual foi estocada.

- Consumo de matéria prima, que foi adquirida em novembro de 2014 pelo custo de R$ 8.000,00, na produção de sorvete. Normalmente, há um desperdício de 5% da matéria prima no processo produtivo.

- O estoque de embalagens (galões) adquiridos em meses anteriores no valor de R$ 1.500,00 foi danificado em decorrência de um problema anormal na parte hidráulica das instalações, não mais podendo ser utilizado pela empresa na produção de sorvetes.

- Pagamento de salários e encargos do mês de dezembro de 2014 referentes aos funcionários da área de produção no valor de R$ 7.000,00.

- Pagamento de fretes para entrega dos galões de sorvete vendidos em dezembro de 2014 no valor de R$ 500,00.

Os galões de sorvete produzidos em dezembro de 2014 foram vendidos em janeiro de 2015.Com base nestas informações, é correto afirmar que, em dezembro de 2014,

- Aquisição de uma máquina no valor de R$ 800.000,00, com vida útil econômica de 5 anos, que foi colocada em funcionamento em janeiro de 2015.

- Aquisição de matéria prima, no dia 15/12/2014, pelo custo de R$ 10.000,00, a qual foi estocada.

- Consumo de matéria prima, que foi adquirida em novembro de 2014 pelo custo de R$ 8.000,00, na produção de sorvete. Normalmente, há um desperdício de 5% da matéria prima no processo produtivo.

- O estoque de embalagens (galões) adquiridos em meses anteriores no valor de R$ 1.500,00 foi danificado em decorrência de um problema anormal na parte hidráulica das instalações, não mais podendo ser utilizado pela empresa na produção de sorvetes.

- Pagamento de salários e encargos do mês de dezembro de 2014 referentes aos funcionários da área de produção no valor de R$ 7.000,00.

- Pagamento de fretes para entrega dos galões de sorvete vendidos em dezembro de 2014 no valor de R$ 500,00.

Os galões de sorvete produzidos em dezembro de 2014 foram vendidos em janeiro de 2015.Com base nestas informações, é correto afirmar que, em dezembro de 2014,

Ano: 2014

Banca:

FGV

Órgão:

Prefeitura de Recife - PE

Prova:

FGV - 2014 - Prefeitura de Recife - PE - Auditor do Tesouro Municipal - Prova II |

Q473270

Contabilidade de Custos

Uma entidade produz e vende camisetas. Para produzir cinquenta camisetas durante o mês de julho de 2014, ela consumiu R$ 2.100,00 de matéria prima e incorreu em custos indiretos de fabricação de R$ 600,00. Além disso, a depreciação da máquina usada no processo foi de R$ 100,00 e o salário dos empregados da área de produção do mês de julho foi de R$ 3.000,00.

Durante o processo produtivo, um empregado danificou, por acidente, dez das camisetas produzidas, que não puderam ser aproveitadas.

Em 01/08/2014, as camisetas foram colocadas à venda por R$ 130,00. No entanto, como em 15/08/2014 nenhuma camiseta havia sido vendida, a entidade diminuiu o preço para R$ 120,00.

O valor contábil unitário da camiseta, em 31/08/2014, era de

Durante o processo produtivo, um empregado danificou, por acidente, dez das camisetas produzidas, que não puderam ser aproveitadas.

Em 01/08/2014, as camisetas foram colocadas à venda por R$ 130,00. No entanto, como em 15/08/2014 nenhuma camiseta havia sido vendida, a entidade diminuiu o preço para R$ 120,00.

O valor contábil unitário da camiseta, em 31/08/2014, era de

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Interno - Tarde |

Q461502

Contabilidade de Custos

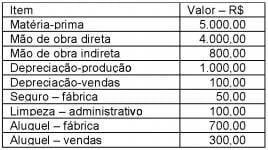

Considere, unicamente, as seguintes informações extraídas do sistema contábil de determinada entidade. Em seguida, identifique e assinale a alternativa que apresenta respectivamente os seguintes valores: custo de transformação, custo primário e custo fabril.

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - BR Distribuidora - Profissional Júnior - Formação Administração |

Q460830

Contabilidade de Custos

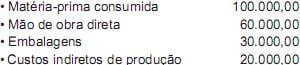

Uma indústria de grande porte, que vende os produtos a granel ou em pequenas quantidades, fez as seguintes anotações relativas aos gastos de um de seus produtos ocorridos num período produtivo:

Considerando exclusivamente as informações recebidas e sabendo que a indústria adota o custeio por absorção, o custo desse produto acabado, ao final do período produtivo, em reais, é

Considerando exclusivamente as informações recebidas e sabendo que a indústria adota o custeio por absorção, o custo desse produto acabado, ao final do período produtivo, em reais, é

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2006 - SEFAZ-SP - Agente Fiscal de Tributos Estaduais - Prova 3 |

Q459488

Contabilidade de Custos

Texto associado

A Cia. Atenas utiliza duas unidades de matéria-prima para cada unidade acabada. Ao fazer seu planejamento, para o ano fiscalde 2.006, estabelece como meta os seguintes saldos:

Para que a empresa venda 480.000 unidades durante o ano fiscal de 2006, a quantidade de unidades que deverá produzir no decorrer desse período é:

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2006 - SEFAZ-SP - Agente Fiscal de Tributos Estaduais - Prova 3 |

Q459487

Contabilidade de Custos

Texto associado

A Cia. Atenas utiliza duas unidades de matéria-prima para cada unidade acabada. Ao fazer seu planejamento, para o ano fiscalde 2.006, estabelece como meta os seguintes saldos:

Se a empresa planeja produzir 400.000 unidades, no período, o número de unidades de matéria prima que deverá adquirir será:

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2006 - SEFAZ-SP - Agente Fiscal de Tributos Estaduais - Prova 3 |

Q459479

Contabilidade de Custos

Uma empresa inicia suas operações no mês de março de 2006. No final do mês produziu 12.100 unidades, sendo que 8.500 foram acabadas e 3.600 não foram acabadas.

Os custos de matéria-prima foram R$ 3.200.450,00. Os custos de mão-de-obra direta foram R$ 749.920,00 e os custos indiretos de fabricação foram R$ 624.960,00. A produção não-acabada recebeu os seguintes custos: 100% da matéria-prima, 2/3 da mão-de-obra e 3/4 dos custos indiretos de fabricação.

O valor total da produção em processo no final do mês será:

Os custos de matéria-prima foram R$ 3.200.450,00. Os custos de mão-de-obra direta foram R$ 749.920,00 e os custos indiretos de fabricação foram R$ 624.960,00. A produção não-acabada recebeu os seguintes custos: 100% da matéria-prima, 2/3 da mão-de-obra e 3/4 dos custos indiretos de fabricação.

O valor total da produção em processo no final do mês será:

Q444632

Contabilidade de Custos

A empresa Goiana é a agroindústria brasileira que lidera o mercado de polpa de Pequi em conserva e se orgulha de ser responsável por toda cadeia produtiva. Além desse produto, a empresa Goiana desenvolveu a tecnologia para produzir biodiesel a partir do caroço dessa fruta. De acordo com os dirigentes da empresa Goiana, partindo de mudas preparadas em laboratório, a produção do pequizeiro inicia-se de 4 a 5 anos após o plantio. Trata-se de uma árvore que atinge seu ápice de produção aos 200 anos, podendo viver até 1.200 anos. Todavia, a empresa Goiana registrou a patente de uma modificação genética, gerando o PequiH55. Trata-se de uma árvore híbrida que inicia sua vida produtiva em nível máximo aos 10 anos, além de possuir um caroço 3 vezes maior, comparativamente ao pequizeiro encontrado na natureza.

O biodiesel produzido pela empresa Goiana é:

O biodiesel produzido pela empresa Goiana é:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2014 - LIQUIGÁS - Profissional Júnior - Ciências Contábeis |

Q438854

Contabilidade de Custos

Considere exclusivamente as informações a seguir para responder à questão.

Uma indústria, que aloca seus custos de produção pelo método de custeio por absorção, produziu 40.000 unidades de um dos produtos de sua linha com custo total de produção de R$ 690.000,00 e custo unitário variável de R$ 12,20. Estima-se um aumento de 25% na produção, com a manutenção de sua estrutura atual de custos, para atender à demanda do mercado, sem necessidade de modificar a capacidade de produção já instalada.

Admitindo-se que o estoque inicial de produtos acabados seja 0 (zero), que haja um aumento de 10% nos custos fixos de sua produção e que o novo nível de produção e o volume de vendas sejam estimados em 90% da nova produção, o novo custo de produção unitário, pelo método do custeio variável, em reais, é de

Uma indústria, que aloca seus custos de produção pelo método de custeio por absorção, produziu 40.000 unidades de um dos produtos de sua linha com custo total de produção de R$ 690.000,00 e custo unitário variável de R$ 12,20. Estima-se um aumento de 25% na produção, com a manutenção de sua estrutura atual de custos, para atender à demanda do mercado, sem necessidade de modificar a capacidade de produção já instalada.

Admitindo-se que o estoque inicial de produtos acabados seja 0 (zero), que haja um aumento de 10% nos custos fixos de sua produção e que o novo nível de produção e o volume de vendas sejam estimados em 90% da nova produção, o novo custo de produção unitário, pelo método do custeio variável, em reais, é de

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q427338

Contabilidade de Custos

Uma empresa fabrica e vende os produtos A e B. Durante o mês de fevereiro de 2013, o departamento fabril reportou para a contabilidade o seguinte relatório da produção:

Itens de Custo

Produto A Produto B Valor Total

Matéria-prima consumida R$1.800,00 R$1.200,00 R$3.000,00

Mão de obra R$1.000,00 R$1.000,00 R$2.000,00

Unidades produzidas no período 4.000 12.000 16.000

Custos indiretos de fabricação R$10.000,00

No referido mês, não havia saldos iniciais e finais de produtos em elaboração.

A empresa utiliza, como base de rateio dos Custos Indiretos de Fabricação, o valor da matéria-prima consumida para cada produto.

Com base nos dados acima, é CORRETO afirmar que o Custo Total do Produto A, no mês, é de:

Itens de Custo

Produto A Produto B Valor Total

Matéria-prima consumida R$1.800,00 R$1.200,00 R$3.000,00

Mão de obra R$1.000,00 R$1.000,00 R$2.000,00

Unidades produzidas no período 4.000 12.000 16.000

Custos indiretos de fabricação R$10.000,00

No referido mês, não havia saldos iniciais e finais de produtos em elaboração.

A empresa utiliza, como base de rateio dos Custos Indiretos de Fabricação, o valor da matéria-prima consumida para cada produto.

Com base nos dados acima, é CORRETO afirmar que o Custo Total do Produto A, no mês, é de:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q427336

Contabilidade de Custos

Uma indústria apresentou, no mês de fevereiro de 2013, os seguintes custos de produção:

Matéria-Prima - R$83.500,00

Mão de Obra Direta - R$66.800,00

Custos Indiretos de Fabricação - R$41.750,00

Os saldos dos Estoques de Produtos em Elaboração eram:

Inicial R$25.050,00

Final R$33.400,00

O Custo dos Produtos Vendidos, no mês de fevereiro, foi de R$133.600,00 e não havia Estoques de Produtos Acabados em 31.1.2013.

Com base nos dados acima, o saldo de Estoques de Produtos Acabados, em 28.2.2013, é de:

Matéria-Prima - R$83.500,00

Mão de Obra Direta - R$66.800,00

Custos Indiretos de Fabricação - R$41.750,00

Os saldos dos Estoques de Produtos em Elaboração eram:

Inicial R$25.050,00

Final R$33.400,00

O Custo dos Produtos Vendidos, no mês de fevereiro, foi de R$133.600,00 e não havia Estoques de Produtos Acabados em 31.1.2013.

Com base nos dados acima, o saldo de Estoques de Produtos Acabados, em 28.2.2013, é de:

Q426909

Contabilidade de Custos

Uma indústria fabrica dois produtos. Em um determinado mês, o departamento de produção envia para a contabilidade os seguintes dados da produção:

Custos Produto X Produto Z Valor Total

Matéria-prima Consumida R$8.000,00 R$10.000,00 R$18.000,00

Mão de Obra Direta Consumida R$6.000,00 R$6.000,00 R$12.000,00

Unidades Produzidas no Mês 1.000 500 1.500

CIF – Custo Indireto de Fabricação R$15.000,00

Sabendo-se que a indústria distribui seus custos indiretos de fabricação de acordo com as unidades produzidas, os custos unitários dos produtos X e Z são, respectivamente:

Custos Produto X Produto Z Valor Total

Matéria-prima Consumida R$8.000,00 R$10.000,00 R$18.000,00

Mão de Obra Direta Consumida R$6.000,00 R$6.000,00 R$12.000,00

Unidades Produzidas no Mês 1.000 500 1.500

CIF – Custo Indireto de Fabricação R$15.000,00

Sabendo-se que a indústria distribui seus custos indiretos de fabricação de acordo com as unidades produzidas, os custos unitários dos produtos X e Z são, respectivamente:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame

|

CFC - 2014 - CFC - Técnico em Contabilidade |

Q426829

Contabilidade de Custos

Uma sociedade industrial fabrica e vende um único produto. No mês de janeiro de 2014, foram apresentados os seguintes dados:

Estoque inicial de produto em elaboração R$0,00

Compra de matéria-prima no período R$20.000,00

Consumo de matéria-prima no período R$12.000,00

Mão de obra utilizada na produção no período R$8.000,00

Energia elétrica consumida na produção R$1.000,00

Despesas administrativas do período R$10.000,00

Custo da produção acabada no período R$6.000,00

Considerando os dados apresentados, o saldo do Estoque de Produtos em Elaboração, em 31.1.2014, é de:

Estoque inicial de produto em elaboração R$0,00

Compra de matéria-prima no período R$20.000,00

Consumo de matéria-prima no período R$12.000,00

Mão de obra utilizada na produção no período R$8.000,00

Energia elétrica consumida na produção R$1.000,00

Despesas administrativas do período R$10.000,00

Custo da produção acabada no período R$6.000,00

Considerando os dados apresentados, o saldo do Estoque de Produtos em Elaboração, em 31.1.2014, é de:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame

|

CFC - 2014 - CFC - Técnico em Contabilidade |

Q426828

Contabilidade de Custos

Uma Indústria produz apenas um produto e incorreu nos seguintes gastos durante o mês de fevereiro de 2014:

Mão de obra direta R$99.000,00

Salário da supervisão da fábrica R$22.500,00

Salário da administração geral da empresa R$31.500,00

Comissões dos vendedores R$18.000,00

Outros custos de fabricação R$36.000,00

Compra de matéria-prima (líquida dos tributos recuperáveis) R$45.000,00

Saldos em fevereiro de 2014

Estoque Inicial de Produtos em Processo R$54.000,00

Estoque Final de Produtos em Processo R$9.000,00

Estoque Inicial de Matéria-Prima R$13.500,00

Estoque Final de Matéria-Prima R$31.500,00

O Custo da Produção Acabada em fevereiro de 2014, pelo Método de Custeio por Absorção, é de:

Mão de obra direta R$99.000,00

Salário da supervisão da fábrica R$22.500,00

Salário da administração geral da empresa R$31.500,00

Comissões dos vendedores R$18.000,00

Outros custos de fabricação R$36.000,00

Compra de matéria-prima (líquida dos tributos recuperáveis) R$45.000,00

Saldos em fevereiro de 2014

Estoque Inicial de Produtos em Processo R$54.000,00

Estoque Final de Produtos em Processo R$9.000,00

Estoque Inicial de Matéria-Prima R$13.500,00

Estoque Final de Matéria-Prima R$31.500,00

O Custo da Produção Acabada em fevereiro de 2014, pelo Método de Custeio por Absorção, é de:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame

|

CFC - 2013 - CFC - Técnico em Contabilidade - 2º Exame |

Q426676

Contabilidade de Custos

Texto associado

Uma sociedade industrial produz dois tipos de produtos: camisa e calça masculina. A produção se dá em dois departamentos: Corte e Costura.

Considerando que a empresa produziu no período 10.000 calças, o custo de produção de uma calça é de:

Ano: 2013

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2013 - LIQUIGÁS - Profissional Júnior - Ciências Contábeis |

Q425673

Contabilidade de Custos

Texto associado

A Arbury Comércio Ltda. costuma adquirir um dos produtos que comercializa junto à Cia. Industrial 0X0 e conta com um bom relacionamento junto a esse fornecedor. As informações relativas à primeira operação de compra efetuada em 2013 constam no Quadro a seguir.

Considerando exclusivamente as informações apresentadas, a Arbury Comércio Ltda. deverá reconhecer essa compra no seu estoque pelo custo unitário, em reais, de

Ano: 2009

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2009 - TCE-GO - Analista de Controle Externo - Ciências Contábeis |

Q422418

Contabilidade de Custos

Durante o mês de agosto, a empresa J&J produziu 2.000 unidades de seu único produto para revenda. Nesse período, a empresa incorreu nos seguintes gastos: matéria-prima: R$ 30.000,00; mão de obra direta: R$ 6.000,00; energia elétrica (fábrica): R$ 15.000,00; mão de obra (administração): R$ 10.000,00; seguros (50% setor industrial): R$ 20.000,00; depreciação (40% setor industrial): R$ 10.000,00; salários dos vendedores: R$ 8.000,00; encargos financeiros referentes a empréstimos: R$ 5.000,00. Sabendo que não havia estoques iniciais de produtos acabados, toda produção foi iniciada e acabada durante o mês de agosto, e que a empresa nada vendeu nesse período, o valor do estoque final de produtos acabados, pelo custeio por absorção, é

Ano: 2010

Banca:

FUMARC

Órgão:

CEMIG-TELECOM

Prova:

FUMARC - 2010 - CEMIG-TELECOM - Técnico Contábil |

Q395998

Contabilidade de Custos

A Industrial Produz Mais Ltda. decidiu, em janeiro de 20XX, expandir seu negócio adquirindo nova máquina para sua unidade industrial ao custo total de R$85.000,00. Sem disponibilidade de recursos para efetuar o pagamento a vista, decidiu financiar 100% do valor do bem a taxa anual de juros de 9%. A indústria incorreu ainda em gastos com o transporte do bem, no valor de R$6.000,00 e instalação e montagem no valor de R$10.500,00. Em dezembro do mesmo ano, a máquina estava devidamente instalada e pronta para iniciar a produção. Os juros incidentes sobre o financiamento no período totalizaram R$ 7.650,00.

Com base nas informações acima identifique o valor correspondente à máquina a ser registrado no Ativo Imobilizado da Produz Mais Ltda.

Com base nas informações acima identifique o valor correspondente à máquina a ser registrado no Ativo Imobilizado da Produz Mais Ltda.

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391901

Contabilidade de Custos

Uma indústria fez as seguintes anotações na produção do modelo J de um dos produtos de sua linha:

• Produção em quantidade de unidades 10.000

• Matéria-prima consumida por unidade, em reais 11,00

• Mão de obra direta consumida por unidade, em reais 4,00

• Custo fixo unitário, em reais (30.000,00 / 10.000) 3,00

• Despesa fixa unitária, em reais (24.000,00 / 10.000) 2,40

Face à demanda pelo modelo, a empresa estima aumentar a produção em 50%, mas mantendo a mesma estrutura de todos os custos apontados na produção atual.

Nesse contexto do novo nível de produção do modelo J, se a indústria adotar o método de custeio por absorção e vender 80% da nova produção, por 25,00 a unidade, o lucro bruto apurado, em reais, será de

• Produção em quantidade de unidades 10.000

• Matéria-prima consumida por unidade, em reais 11,00

• Mão de obra direta consumida por unidade, em reais 4,00

• Custo fixo unitário, em reais (30.000,00 / 10.000) 3,00

• Despesa fixa unitária, em reais (24.000,00 / 10.000) 2,40

Face à demanda pelo modelo, a empresa estima aumentar a produção em 50%, mas mantendo a mesma estrutura de todos os custos apontados na produção atual.

Nesse contexto do novo nível de produção do modelo J, se a indústria adotar o método de custeio por absorção e vender 80% da nova produção, por 25,00 a unidade, o lucro bruto apurado, em reais, será de

Ano: 2014

Banca:

IV - UFG

Órgão:

UEAP

Prova:

CS-UFG - 2014 - UEAP - Técnico em Planejamento, Orçamento e Finanças - Ciências Contábeis |

Q374941

Contabilidade de Custos

A empresa Só Móvel Ltda. apresentou a seguinte informação em determinado período:

Materiais diretos: R$ 60.000,00

Mão de obra direta: R$ 20.000,00

ustos indiretos de fabricação: R$ 35.000,00

O custo de produção do período, em reais, é de:

Materiais diretos: R$ 60.000,00

Mão de obra direta: R$ 20.000,00

ustos indiretos de fabricação: R$ 35.000,00

O custo de produção do período, em reais, é de: