Questões de Concurso

Sobre a contabilidade do custo de produção em contabilidade de custos

Foram encontradas 286 questões

Ano: 2008

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

COMLURB

Prova:

FJG - RIO - 2008 - COMLURB - Contador |

Q364347

Contabilidade de Custos

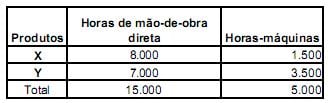

Uma empresa industrial registrou os seguintes dados referentes ao seu processo de produção em um determinado período:

- Custo com a mão-de-obra indireta utilizada na fábrica: R$ 60.000

- Depreciação dos equipamentos utilizados na fábrica: R$ 125.000.

- Estoque inicial do produto X: R$ 30.000

- Estoque inicial do produto Y: R$ 55.000

- Custos diretos do produto X: R$ 17.000

- Custos diretos do produto Y: R$ 23.000

Para rateio dos custos indiretos: mão-de-obra indireta, adota as horas de mão-de-obra direta utilizadas na fabricação dos produtos e depreciação dos equipamentos, as horas-máquinas utilizadas na fabricação dos produtos, conforme demonstrado no quadro:

Com base nas informações dadas e considerando que, ao final do período, não houve estoque de produtos em elaboração, os custos dos produtos acabados X e Y, transferidos para o estoque de produtos acabados, foram, respectivamente iguais a:

- Custo com a mão-de-obra indireta utilizada na fábrica: R$ 60.000

- Depreciação dos equipamentos utilizados na fábrica: R$ 125.000.

- Estoque inicial do produto X: R$ 30.000

- Estoque inicial do produto Y: R$ 55.000

- Custos diretos do produto X: R$ 17.000

- Custos diretos do produto Y: R$ 23.000

Para rateio dos custos indiretos: mão-de-obra indireta, adota as horas de mão-de-obra direta utilizadas na fabricação dos produtos e depreciação dos equipamentos, as horas-máquinas utilizadas na fabricação dos produtos, conforme demonstrado no quadro:

Com base nas informações dadas e considerando que, ao final do período, não houve estoque de produtos em elaboração, os custos dos produtos acabados X e Y, transferidos para o estoque de produtos acabados, foram, respectivamente iguais a:

Ano: 2008

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

COMLURB

Prova:

FJG - RIO - 2008 - COMLURB - Contador |

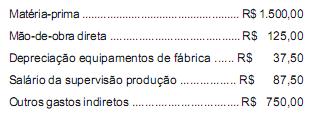

Q364346

Contabilidade de Custos

Uma indústria, no mês de abril, fabricou 250 unidades do seu produto “BRAVO”, tendo incorrido nos seguintes gastos por unidade produzida:

Como o lucro desejado a ser alcançado é de 35% do custo da produção, o valor das vendas de todos os produtos fabricados será:

Como o lucro desejado a ser alcançado é de 35% do custo da produção, o valor das vendas de todos os produtos fabricados será:

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - BR Distribuidora - Profissional Júnior - Administração |

Q358471

Contabilidade de Custos

Texto associado

A indústria Amigos S/A fabrica um único produto. Em seus dois primeiros anos de atividades, realizou as seguintesmovimentações:

Informações adicionais:

• Venda de 250 unidades nos dois anos de atividade;

• Material direto: R$ 1,20 por unidade;

• Mão de obra direta: R$ 0,80 por unidade;

• Custos indiretos variáveis: R$ 0,50 por unidade;

• Custos fixos: R$ 156,00/ano;

• Preço de venda unitário: R$ 6,00

De acordo com as movimentações e informações adicionais descritas acima, conclui-se que o

• Venda de 250 unidades nos dois anos de atividade;

• Material direto: R$ 1,20 por unidade;

• Mão de obra direta: R$ 0,80 por unidade;

• Custos indiretos variáveis: R$ 0,50 por unidade;

• Custos fixos: R$ 156,00/ano;

• Preço de venda unitário: R$ 6,00

De acordo com as movimentações e informações adicionais descritas acima, conclui-se que o

Ano: 2009

Banca:

COSEAC

Órgão:

ANCINE

Prova:

COSEAC - 2009 - ANCINE - Analista Administrativo - Contabilidade |

Q356211

Contabilidade de Custos

Texto associado

A Indústria Faz Tudo fabrica três produtos distintos. Ademanda está aumentando e a fábrica atualmente conta com70.000 horas de mão-de-obra disponíveis. Os principais dados da produção são os seguintes:

Dispõe-se das seguintes informações adicionais:

•A taxa horária de mão-de-obra direta é de R$ 5,00 por hora.

• O custo fixo total e os custos indiretos variáveis são, respectivamente, R$ 900.000 e R$ 2,00 por hora de mão- de-obra direta.

•A taxa horária de mão-de-obra direta é de R$ 5,00 por hora.

• O custo fixo total e os custos indiretos variáveis são, respectivamente, R$ 900.000 e R$ 2,00 por hora de mão- de-obra direta.

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351498

Contabilidade de Custos

A empresa Gama produz os produtos 1, 2 e 3 utilizando um único departamento. Ao analisar o processo produtivo no mês de agosto de 2013, a empresa obteve as seguintes informações:

Sabe-se que a empresa utiliza o custeio por absorção, que os custos indiretos totais incorridos, no mês de agosto de 2013, foram de R$ 2.520.000,00 e que a empresa os aloca aos produtos em função da quantidade total de horas de mão de obra direta utilizada. Com base nestas informações, e sabendo que não havia estoques iniciais e finais de produtos em processo, o custo unitário de produção, no mês de agosto de 2013, para os produtos 1, 2 e 3 foram, respectivamente, em reais,

Sabe-se que a empresa utiliza o custeio por absorção, que os custos indiretos totais incorridos, no mês de agosto de 2013, foram de R$ 2.520.000,00 e que a empresa os aloca aos produtos em função da quantidade total de horas de mão de obra direta utilizada. Com base nestas informações, e sabendo que não havia estoques iniciais e finais de produtos em processo, o custo unitário de produção, no mês de agosto de 2013, para os produtos 1, 2 e 3 foram, respectivamente, em reais,

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351497

Contabilidade de Custos

A Cia. Construtora é uma empresa industrial e produz um único produto. Durante o mês de setembro de 2013 incorreu nos seguintes gastos: mão de obra direta R$ 32.000,00; energia elétrica (consumida na fábrica) R$ 5.000,00; aluguel (da área onde funciona a administração geral da empresa) R$ 16.000,00; salário da supervisão da fábrica R$ 14.000,00; compra de matéria-prima R$ 65.000,00; comissões de vendedores R$ 9.000,00 e depreciação das máquinas e equipamentos utilizados no processo fabril R$ 15.000,00.

Sabendo-se que o estoque inicial de produtos em processo era R$ 23.000,00, que o estoque final de produtos em processo era R$ 11.000,00, que o estoque inicial de matéria-prima era R$ 12.000,00 e que o estoque final de matéria-prima era R$ 7.000,00, o custo da produção acabada em setembro de 2013 utilizando o custeio por absorção foi

Sabendo-se que o estoque inicial de produtos em processo era R$ 23.000,00, que o estoque final de produtos em processo era R$ 11.000,00, que o estoque inicial de matéria-prima era R$ 12.000,00 e que o estoque final de matéria-prima era R$ 7.000,00, o custo da produção acabada em setembro de 2013 utilizando o custeio por absorção foi

Q336034

Contabilidade de Custos

O Custo médio da hora de Mão de Obra da Empresa é:

Q335564

Contabilidade de Custos

A respeito da utilização de sistemas de custos para fins de avaliação de estoques, julgue os itens seguintes.

Em uma empresa industrial, os custos de produção de determinado período são compostos por custos de conversão e custos de matéria-prima direta.

Em uma empresa industrial, os custos de produção de determinado período são compostos por custos de conversão e custos de matéria-prima direta.

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 2º Etapa |

Q319414

Contabilidade de Custos

Uma indústria produziu 750 unidades de determinado produto,

apurando os seguintes custos totais:

Matéria-prima................................... 13.750,00 Mão de obra direta............................. 8.250,00 Custos indiretos de fabricação........... 5.500,00

Devido a enchentes ocorridas na região da empresa, 150 caixas do produto que estavam em estoque se tornaram imprestáveis para uso e consumo. Sabendo-se que foram vendidas 300 caixas do produto ao preço unitário de 187,50, pode-se afi rmar que o Lucro Bruto e o Estoque Final foram, respectivamente, de:

Matéria-prima................................... 13.750,00 Mão de obra direta............................. 8.250,00 Custos indiretos de fabricação........... 5.500,00

Devido a enchentes ocorridas na região da empresa, 150 caixas do produto que estavam em estoque se tornaram imprestáveis para uso e consumo. Sabendo-se que foram vendidas 300 caixas do produto ao preço unitário de 187,50, pode-se afi rmar que o Lucro Bruto e o Estoque Final foram, respectivamente, de:

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 2º Etapa |

Q319411

Contabilidade de Custos

Determinada indústria apresentou as seguintes informações

relativas a um certo período de produção:

Preço de venda...................... 247,50 por unidade Despesas administrativas.................. 1.300,00 Custos fixos diretos....................... 110.000,00 Custo variável unitário.......................... 137,50

Caso a empresa decida produzir e vender 1.200 unidades, ela apurará:

Preço de venda...................... 247,50 por unidade Despesas administrativas.................. 1.300,00 Custos fixos diretos....................... 110.000,00 Custo variável unitário.......................... 137,50

Caso a empresa decida produzir e vender 1.200 unidades, ela apurará:

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 2º Etapa |

Q319409

Contabilidade de Custos

Para apropriar os custos indiretos de fabricação à produção,

uma indústria utilizou um determinado coeficiente sobre o custo do

material direto. Na produção de 1.000 unidades de determinado

produto, a indústria apresentou os seguintes custos:

Material direto..................... 22.752,00 Mão de obra direta................ 9.100,40

Sabendo-se que a estimativa do valor do material direto e dos custos indiretos de fabricação para a produção total é de 113.760,00 e 34.128,00, respectivamente o valor do custo unitário do produto será aproximadamente de:

Material direto..................... 22.752,00 Mão de obra direta................ 9.100,40

Sabendo-se que a estimativa do valor do material direto e dos custos indiretos de fabricação para a produção total é de 113.760,00 e 34.128,00, respectivamente o valor do custo unitário do produto será aproximadamente de:

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 2º Etapa |

Q319397

Contabilidade de Custos

Determinada indústria aplica os seguintes percentuais na

sua produção:

Custos indiretos de fabricação......... 10% Mão de obra.................................... 30% Matéria prima................................... 60% Preço de venda unitário............. R$ 2,00

Sabendo-se que o custo da mão de obra aumentou de 20% e que os demais custos e a quantidade produzida não foram alterados, pode-se afirmar que a empresa, para manter a mesma margem de lucro praticada antes do aumento salarial, terá que vender cada unidade produzida por:

Custos indiretos de fabricação......... 10% Mão de obra.................................... 30% Matéria prima................................... 60% Preço de venda unitário............. R$ 2,00

Sabendo-se que o custo da mão de obra aumentou de 20% e que os demais custos e a quantidade produzida não foram alterados, pode-se afirmar que a empresa, para manter a mesma margem de lucro praticada antes do aumento salarial, terá que vender cada unidade produzida por:

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319303

Contabilidade de Custos

Texto associado

A empresa BRfone Ltda. produz somente dois tipos de aparelhos de telefone, telefone preto sem fio e telefone vermelho com fio, cujos preços de venda por unidade, líquidos de tributos, são $60 e $40, respectivamente. Para a produção, a empresa incorre nos seguintes custos:

Sabe-se que a empresa paga comissões de 5% sobre o preço líquido de vendas aos vendedores. Com base nessas informações, a soma dos custos e despesas variáveis incorridos para a produção de cada unidade dos produtos telefone preto e telefone vermelho, respectivamente, é, em $:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Contador |

Q304244

Contabilidade de Custos

Texto associado

Julgue os itens a seguir, acerca dos sistemas de custos e informações gerenciais para tomada de decisão.

O valor normal do desperdício ou sobra de matéria prima no processo produtivo deve ser incluído como custo do período.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CNJ

Prova:

CESPE - 2013 - CNJ - Analista Judiciário - Área Administrativa - Contabilidade |

Q304169

Contabilidade de Custos

Texto associado

No que se refere à utilização de sistemas de custos e informações

gerenciais para tomada de decisões e a suas especificidades, julgue

os itens subsecutivos.

gerenciais para tomada de decisões e a suas especificidades, julgue

os itens subsecutivos.

Quando o estoque final de produtos em elaboração está superavaliado, é correto afirmar que tal equívoco superestima o valor do custo dos produtos vendidos apurado em determinado período.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CNJ

Prova:

CESPE - 2013 - CNJ - Analista Judiciário - Área Administrativa - Contabilidade |

Q304168

Contabilidade de Custos

Texto associado

No que se refere à utilização de sistemas de custos e informações

gerenciais para tomada de decisões e a suas especificidades, julgue

os itens subsecutivos.

gerenciais para tomada de decisões e a suas especificidades, julgue

os itens subsecutivos.

Para que uma linha de produção tenha variação favorável de 10% no custo de mão de obra direta aplicada, deve-se reduzir em 20% a quantidade de horas, que inicialmente correspondia a 10 horas por cada produto, e aumentar em 15% o salário por hora, que anteriormente era R$ 2,20.

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Administrador Júnior-2012 |

Q299532

Contabilidade de Custos

Uma indústria produz um único produto, de forma contínua, com a apuração dos custos por processo, acumulando os gastos por período produtivo para a devida apropriação às unidades produzidas, nesse mesmo período, conforme anotações a seguir.

Considerando-se exclusivamente as informações recebidas, o valor do estoque final dos produtos em elaboração (produção em andamento), ao final do período produtivo, em reais, é

Considerando-se exclusivamente as informações recebidas, o valor do estoque final dos produtos em elaboração (produção em andamento), ao final do período produtivo, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287701

Contabilidade de Custos

Uma indústria apresentou as seguintes informações referentes à produção de um determinado período produtivo:

• Custo unitário de produção, em reais

Custeio por absorção 25,50

Custeio variável 19,50

• Produção (em quantidade de unidades)

Da capacidade instalada: 62.500

Do período produtivo das informações: 50.000

• Estimativas da empresa para o próximo período produtivo

Aumento da produção: 20% aplicados sobre a produção atual (período das informações)

Manutenção da estrutura atual de todos os custos da indústria

Considerando exclusivamente as informações recebidas, o custo unitário de produção para o novo período produtivo, calculado pelo custeio por absorção, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

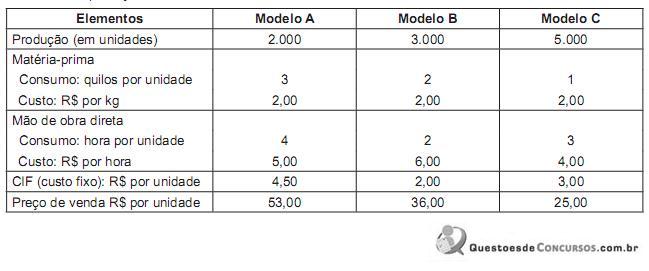

Q287700

Contabilidade de Custos

Uma indústria que tem na sua linha um produto de alta demanda, com três modelos diferentes, fez as seguintes anotações durante o período produtivo:

Matéria-prima consumida no processo produtivo: 17.000 quilos

Anotações técnicas da produção:

Informações adicionais:

• Estoques finais: saldo de todos os estoques ao final do período produtivo anterior: 0 (zero)

• Estrutura de custos para o próximo período produtivo: será rigorosamente igual

• Preços de venda unitários: serão os mesmo praticados no período anterior

• Por questões de ordem técnica, a indústria só conseguiu comprar 10.200 quilos de matéria-prima, para o próximo período produtivo.

Considerando exclusivamente as informações recebidas e em decorrência da restrição na quantidade de matéria-prima, o lucro bruto máximo que a indústria poderá obter, em reais, é

Matéria-prima consumida no processo produtivo: 17.000 quilos

Anotações técnicas da produção:

Informações adicionais:

• Estoques finais: saldo de todos os estoques ao final do período produtivo anterior: 0 (zero)

• Estrutura de custos para o próximo período produtivo: será rigorosamente igual

• Preços de venda unitários: serão os mesmo praticados no período anterior

• Por questões de ordem técnica, a indústria só conseguiu comprar 10.200 quilos de matéria-prima, para o próximo período produtivo.

Considerando exclusivamente as informações recebidas e em decorrência da restrição na quantidade de matéria-prima, o lucro bruto máximo que a indústria poderá obter, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

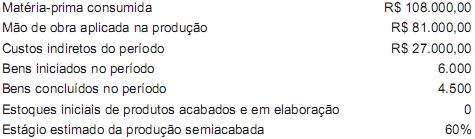

Q287697

Contabilidade de Custos

Uma indústria de produção contínua começou janeiro de 2011, após as férias coletivas dos empregados e com todos os estoques zerados, iniciando a produção de 25.000 unidades e concluindo, ao final do mês, 20.000 unidades da produção iniciada.

As unidades em processo estão em estágios diferentes de estimativa de produção, como segue:

Matéria-prima = toda a necessidade já foi consumida no processo.

Mão de obra direta = consumidos 80% da necessidade prevista

Custos indiretos de fabricação = consumidos 60% das necessidades.

Gastos incorridos no processo produtivo de janeiro de 2011

Matéria-prima 250.000,00

Mão de obra direta 198.000,00

Custos indiretos de fabricação 138.000,00

Considerando exclusivamente as informações recebidas, o custo da produção acabada no mês de janeiro de 2011, em reais, é

As unidades em processo estão em estágios diferentes de estimativa de produção, como segue:

Matéria-prima = toda a necessidade já foi consumida no processo.

Mão de obra direta = consumidos 80% da necessidade prevista

Custos indiretos de fabricação = consumidos 60% das necessidades.

Gastos incorridos no processo produtivo de janeiro de 2011

Matéria-prima 250.000,00

Mão de obra direta 198.000,00

Custos indiretos de fabricação 138.000,00

Considerando exclusivamente as informações recebidas, o custo da produção acabada no mês de janeiro de 2011, em reais, é