Questões de Concurso

Sobre classificação dos custos: fixo, variável, direto e indireto em contabilidade de custos

Foram encontradas 518 questões

Q534485

Contabilidade de Custos

São custos decorrentes da compra ou fabricação de um determinado

item, proporcional à demanda para o período e aos

custos unitários do item de fabricação ou de compra:

Ano: 2015

Banca:

FCC

Órgão:

TCE-CE

Prova:

FCC - 2015 - TCE-CE - Analista de Controle Externo-Ciências Contábeis |

Q528850

Contabilidade de Custos

A Cia. Processadora, ao analisar os custos do seu único produto, obteve as seguintes informações:

Quantidade produzida Custo unitário Custo Total

Custo 1 10.000 unidades R$ 3,00 R$ 30.000,00

15.000 unidades R$ 3,00 R$ 45.000,00

20.000 unidades R$ 3,00 R$ 60.000,00

Quantidade produzida Custo unitário Custo Total

Custo 2 10.000 unidades R$ 6,00 R$ 60.000,00

15.000 unidades R$ 4,00 R$ 60.000,00

20.000 unidades R$ 3,00 R$ 60.000,00

Com base nessas informações, é correto afirmar que os custos 1 e 2 são, em relação ao volume de produção, respectivamente,

Quantidade produzida Custo unitário Custo Total

Custo 1 10.000 unidades R$ 3,00 R$ 30.000,00

15.000 unidades R$ 3,00 R$ 45.000,00

20.000 unidades R$ 3,00 R$ 60.000,00

Quantidade produzida Custo unitário Custo Total

Custo 2 10.000 unidades R$ 6,00 R$ 60.000,00

15.000 unidades R$ 4,00 R$ 60.000,00

20.000 unidades R$ 3,00 R$ 60.000,00

Com base nessas informações, é correto afirmar que os custos 1 e 2 são, em relação ao volume de produção, respectivamente,

Ano: 2015

Banca:

FGV

Órgão:

DPE-RO

Prova:

FGV - 2015 - DPE-RO - Técnico da Defensoria Publica - Técnico em Contabilidade |

Q515784

Contabilidade de Custos

Texto associado

TEXTO 3:

A empresa de alimentos congelados Tumbata revende 53 produtos e produz outros cinco.

Em abril de 2015 a empresa produziu 4.000 pizzas, 3.200 lasanhas, 7.100 hambúrgueres, 900 frangos desfiados e 5.000 kibes com os seguintes custos:

Matéria-prima Mão de obra direta

Custos $ 15 por kg $ 4 por hora

Pizza 800 kg 320 h

Lasanha 1.300 kg 160 h

Hambúrgeres 200 kg 400 h

Frango desfiado 820 kg 270 h

Kibe 1000 kg 450 h

Os custos indiretos totalizam $ 24.000 e a Tumbata apropria-os conforme o tempo de mão de obra direta.

A empresa de alimentos congelados Tumbata revende 53 produtos e produz outros cinco.

Em abril de 2015 a empresa produziu 4.000 pizzas, 3.200 lasanhas, 7.100 hambúrgueres, 900 frangos desfiados e 5.000 kibes com os seguintes custos:

Matéria-prima Mão de obra direta

Custos $ 15 por kg $ 4 por hora

Pizza 800 kg 320 h

Lasanha 1.300 kg 160 h

Hambúrgeres 200 kg 400 h

Frango desfiado 820 kg 270 h

Kibe 1000 kg 450 h

Os custos indiretos totalizam $ 24.000 e a Tumbata apropria-os conforme o tempo de mão de obra direta.

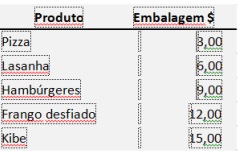

Considerando os seguintes custos com embalagem unitária por produto:

Com base nas informações do texto 3, o produto que apresenta o maior valor de custo variável total é:

Com base nas informações do texto 3, o produto que apresenta o maior valor de custo variável total é:

Ano: 2015

Banca:

FGV

Órgão:

DPE-RO

Prova:

FGV - 2015 - DPE-RO - Técnico da Defensoria Publica - Técnico em Contabilidade |

Q515782

Contabilidade de Custos

Uma empresa que produz apenas um produto terá todos os custos caracterizados como:

Ano: 2015

Banca:

FGV

Órgão:

DPE-RO

Prova:

FGV - 2015 - DPE-RO - Técnico da Defensoria Publica - Técnico em Contabilidade |

Q515778

Contabilidade de Custos

Quando uma indústria utiliza uma máquina durante o seu processo produtivo, a contabilidade de custos classifica esse consumo como:

Ano: 2015

Banca:

FUNIVERSA

Órgão:

UEG

Prova:

FUNIVERSA - 2015 - UEG - Analista de Gestão Administrativa - Contabilidade |

Q505923

Contabilidade de Custos

O custo unitário fixo diminui quando

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495563

Contabilidade de Custos

Considerando que a CGE/PI pretenda conhecer o custo de uma de suas unidades, a Gerência de Auditoria, julgue o item seguinte.

Os vencimentos do auditor responsável exclusivamente pela atividade de preparação das auditorias — levantamento de dados e de informações para subsidiar a realização dos trabalhos — são classificados como custos indiretos.

Os vencimentos do auditor responsável exclusivamente pela atividade de preparação das auditorias — levantamento de dados e de informações para subsidiar a realização dos trabalhos — são classificados como custos indiretos.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495562

Contabilidade de Custos

Considerando que a CGE/PI pretenda conhecer o custo de uma de suas unidades, a Gerência de Auditoria, julgue o item seguinte.

Os vencimentos do auditor que se dedica exclusivamente à execução de auditorias devem ser classificados como custos diretos, uma vez que o objetivo da CGE/PI é o de calcular o custo da referida unidade gerencial.

Os vencimentos do auditor que se dedica exclusivamente à execução de auditorias devem ser classificados como custos diretos, uma vez que o objetivo da CGE/PI é o de calcular o custo da referida unidade gerencial.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495561

Contabilidade de Custos

Considerando que a CGE/PI pretenda conhecer o custo de uma de suas unidades, a Gerência de Auditoria, julgue o item seguinte.

Os gastos relativos ao combustível do veículo utilizado para ransportar auditores que realizam fiscalizações externas às suas unidades representam custos variáveis, sujeitos a alterações decorrentes da quantidade de fiscalizações realizadas por esses auditores.

Os gastos relativos ao combustível do veículo utilizado para ransportar auditores que realizam fiscalizações externas às suas unidades representam custos variáveis, sujeitos a alterações decorrentes da quantidade de fiscalizações realizadas por esses auditores.

Q492454

Contabilidade de Custos

Muitas classificações e nomenclaturas de custos são oferecidas pela bibliografia existente no Brasil. Com relação a tais classificações e nomenclaturas, é INCORRETO afirmar:

Ano: 2015

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - 2015 - UFRN - Assistente em Administração |

Q488542

Contabilidade de Custos

Na administração dos custos de uma empresa, torna-se necessária sua classificação entre algumas categorias. Analise as afirmações a seguir , que se referem a quatro delas.

I Custos que tendem a se manter constantes nas alterações do volume das at ividades operacionais.

II São os gastos industriais que não podem ser alocados de forma direta ou objetiva aos produtos ou a outro segmento ou atividade operacional. Caso venham a sê -lo, será por meio de algum critério de distribuição (rateio, alocação ou apropriação).

III Custos que podem ser fisicamente identificados para um segmento particular sob consideração, como os materiais e a mão-de-obra envolvidos na sua manufatura.

IV São assim chamados os custos e despesas cujo montante em unidad es monetárias varia na proporção direta das variações do nível de atividade.

No cálculo do ponto de equilíbrio operacional, é necessária e obrigatória a classificação dos custos em apenas duas dessas categorias, que estão definidas nos itens

I Custos que tendem a se manter constantes nas alterações do volume das at ividades operacionais.

II São os gastos industriais que não podem ser alocados de forma direta ou objetiva aos produtos ou a outro segmento ou atividade operacional. Caso venham a sê -lo, será por meio de algum critério de distribuição (rateio, alocação ou apropriação).

III Custos que podem ser fisicamente identificados para um segmento particular sob consideração, como os materiais e a mão-de-obra envolvidos na sua manufatura.

IV São assim chamados os custos e despesas cujo montante em unidad es monetárias varia na proporção direta das variações do nível de atividade.

No cálculo do ponto de equilíbrio operacional, é necessária e obrigatória a classificação dos custos em apenas duas dessas categorias, que estão definidas nos itens

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Administração |

Q484694

Contabilidade de Custos

Na nomenclatura de Contabilidade de Custos, uma das classificações, que leva em conta a relação entre o valor total de um custo e o volume de atividade em uma unidade de tempo, segrega os custos e as despesas em fixos ou variáveis.

Considerando-se os conceitos de custos e despesas fixas e variáveis, um exemplo de custo variável é

Considerando-se os conceitos de custos e despesas fixas e variáveis, um exemplo de custo variável é

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471288

Contabilidade de Custos

Sobre os custos e despesas de uma empresa que produz dois tipos de tecido de algodão, é correto afirmar que

Q913244

Contabilidade de Custos

A estrutura de custos de uma empresa depende de um componente fixo e variável. Assim, os custos médios são a

soma dos custos fixos e variáveis médios. Nesse sentido, o custo variável médio mínimo pode ser obtido

Ano: 2014

Banca:

IESES

Órgão:

GasBrasiliano

Prova:

IESES - 2014 - GasBrasiliano - Administrador Júnior |

Q819516

Contabilidade de Custos

Quando se fala em custo de transporte, assinale a

alternativa que apresenta somente elementos que

podem ser classificados como custo fixo:

Ano: 2014

Banca:

FEPESE

Órgão:

Prefeitura de Palhoça - SC

Prova:

FEPESE - 2014 - Prefeitura de Palhoça - SC - Técnico em Contabilidade |

Q613614

Contabilidade de Custos

Analise os custos abaixo:

1. Associações de classes

2. Comissão de vendas

3. Embalagens

4. Fretes de vendas

5. ICMS

6. IPTU

7. Mão de obra terceirizada

8. Materiais de limpeza

9. Pró-labore

10. Telefones

Assinale a alternativa que apresenta as contas de custos variáveis em uma empresa industrial.

1. Associações de classes

2. Comissão de vendas

3. Embalagens

4. Fretes de vendas

5. ICMS

6. IPTU

7. Mão de obra terceirizada

8. Materiais de limpeza

9. Pró-labore

10. Telefones

Assinale a alternativa que apresenta as contas de custos variáveis em uma empresa industrial.

Q557981

Contabilidade de Custos

Em relação aos conceitos que envolvem custos, é correto afirmar que, na compra de uma máquina:

Q557979

Contabilidade de Custos

Sobre a classificação dos custos, estes podem: (1) necessitar de critérios de alocação, por não serem

facilmente atribuídos às unidades; (2) representar o montante despendido no período para se fabricarem

todos os produtos; (3) ser independentes do nível de atividade, não variando, no curto prazo, com as

alterações no volume de produção; (4) representar o custo para se fabricar uma unidade do produto; (5)

ser facilmente relacionados com as unidades de alocação de custos; (6) crescer com o aumento do nível

de atividade. Cada um desses itens corresponde, respectivamente, à seguinte classificação:

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517095

Contabilidade de Custos

Quanto à classificação de custos em custos de produto e custos de período, analise as

seguintes afirmativas:

I. Custo de produto é o valor atribuído aos insumos contidos na produção terminada, porém mantida em estoque.

II. Custo de período refere-se ao custo reconhecido em função da realização da receita, mas somente aquela parcela que se realiza em moeda por meio de ingresso de recursos de caixa. Por consequência, os custos correspondentes são reconhecidos.

III. A classificação em custo de produto ou custo de período pode variar conforme o: (i) critério de rateio de custos; (ii) a norma de avaliação de estoques; e, também, (iii) conforme o método de custeio.

A partir da análise, conclui-se que estão CORRETAS.

I. Custo de produto é o valor atribuído aos insumos contidos na produção terminada, porém mantida em estoque.

II. Custo de período refere-se ao custo reconhecido em função da realização da receita, mas somente aquela parcela que se realiza em moeda por meio de ingresso de recursos de caixa. Por consequência, os custos correspondentes são reconhecidos.

III. A classificação em custo de produto ou custo de período pode variar conforme o: (i) critério de rateio de custos; (ii) a norma de avaliação de estoques; e, também, (iii) conforme o método de custeio.

A partir da análise, conclui-se que estão CORRETAS.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517094

Contabilidade de Custos

A Indústria Automobilística Fast Car S/A incorre mensalmente em diversos gastos que

oneram o processo de montagem de seus automóveis. Dentre esses gastos, destaca-se o

recente contrato de aluguel de um galpão que será destinado para a produção do novo

veículo Ultra Rápido.

O valor pactuado é de R$ 10.000,00 por mês durante o período de dois anos. A empresa espera produzir no primeiro mês 100 unidades desse veículo.Possivelmente a produção deve subir para 150 unidades no segundo mês, e do terceiro mês até o final do primeiro ano devem ser produzidos 200 unidades mensais.

Considerando-se o nível unitário, o ônus do contrato de aluguel para a empresa representa

O valor pactuado é de R$ 10.000,00 por mês durante o período de dois anos. A empresa espera produzir no primeiro mês 100 unidades desse veículo.Possivelmente a produção deve subir para 150 unidades no segundo mês, e do terceiro mês até o final do primeiro ano devem ser produzidos 200 unidades mensais.

Considerando-se o nível unitário, o ônus do contrato de aluguel para a empresa representa