Questões de Concurso

Sobre classificação dos custos: fixo, variável, direto e indireto em contabilidade de custos

Foram encontradas 520 questões

I. Custo de produto é o valor atribuído aos insumos contidos na produção terminada, porém mantida em estoque.

II. Custo de período refere-se ao custo reconhecido em função da realização da receita, mas somente aquela parcela que se realiza em moeda por meio de ingresso de recursos de caixa. Por consequência, os custos correspondentes são reconhecidos.

III. A classificação em custo de produto ou custo de período pode variar conforme o: (i) critério de rateio de custos; (ii) a norma de avaliação de estoques; e, também, (iii) conforme o método de custeio.

A partir da análise, conclui-se que estão CORRETAS.

O valor pactuado é de R$ 10.000,00 por mês durante o período de dois anos. A empresa espera produzir no primeiro mês 100 unidades desse veículo.Possivelmente a produção deve subir para 150 unidades no segundo mês, e do terceiro mês até o final do primeiro ano devem ser produzidos 200 unidades mensais.

Considerando-se o nível unitário, o ônus do contrato de aluguel para a empresa representa

( ) Custos diretos são as matérias-primas, materiais de embalagem, componentes e outros materiais necessários à produção, ao acabamento e à apresentação final do produto.

( ) Mão de obra direta é o trabalho aplicado diretamente na confecção do produto, partes ou componentes ou na prestação de serviços.

( ) Custos indiretos são os custos que, por não serem perfeitamente identificados nos produtos ou serviços, não podem ser apropriados de forma direta para as unidades específicas, ordens de serviço ou produto, serviços executados entre outros.

( ) Materiais indiretos são os materiais empregados nas atividades auxiliares de produção ou cujo relacionamento com o produto é irrelevante.

Assinale a alternativa que apresenta a sequência CORRETA.

Os custos fixos têm as seguintes características.

I. O valor total permanece constante dentro de determinada faixa da produção.

II. O valor por unidade produzida varia à medida que ocorre variação no volume de produção, por se tratar de um valor fixo diluído por uma quantidade maior.

III. A alocação aos produtos ou centros de custos é normalmente, feita de forma direta, sem a necessidade de utilização de critérios de rateios.

IV. A variação dos valores totais pode ocorrer em função de desvalorização da moeda ou por aumento ou redução significativa no volume de produção.

Considerando-se as principais características dos custos fixos, estão CORRETAS as afirmativas

Considerando-se essa classificação, analise as afirmativas, assinalando com V as verdadeiras e com F as falsas.

( ) Custos diretos são as matérias-primas, materiais de embalagem, componentes e outros materiais necessários à produção, ao acabamento e à apresentação final do produto.

( ) Mão de obra direta é o trabalho aplicado diretamente na confecção do produto, partes ou componentes ou na prestação de serviços.

( ) Custos indiretos são os custos que, por não serem perfeitamente identificados nos produtos ou serviços, não podem ser apropriados de forma direta para as unidades específicas, ordens de serviço ou produto, serviços executados, entre outros.

( ) Materiais indiretos são os materiais empregados nas atividades auxiliares de produção ou cujo relacionamento com o produto é irrelevante.

Assinale a alternativa que apresenta a sequência CORRETA.

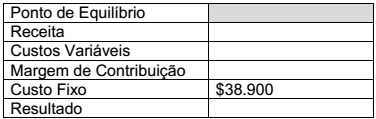

Custo Fixo => $38.900,00

Preço de venda por unidade => $12,25

Custo unitário variável => $8,17

Assinale a alternativa que preenche CORRETAMENTE os campos em branco na sequência do quadro.

CORRETA.

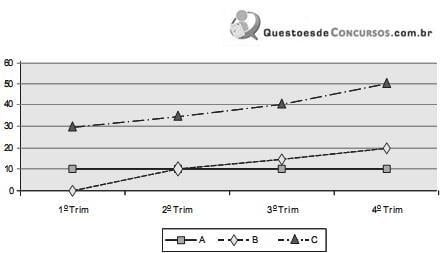

Com base nos dados apresentados no gráfico, é correto afirmar que

Destaca-se como um custo indireto a(o)

Custo Alfa Quantidade produzida Custo unitário Custo Total

10.000 unidades R$ 10 R$ 100.000

15.000 unidades R$ 10 R$ 150.000

20.000 unidades R$ 10 R$ 200.000

Custo Gama Quantidade produzida Custo unitário Custo Total

10.000 unidades R$ 6 R$ 60.000

15.000 unidades R$ 4 R$ 60.000

20.000 unidades R$ 3 R$ 60.000

Com base nessas informações, é correto afirmar que os custos Alfa e Gama, em relação ao produto Docemar, são, respectivamente,

Custos variáveis que se comportam de modo escalonado mantêm-se constantes em amplas faixas de atividade, mas aumentam ou diminuem quando ocorrem variações razoavelmente grandes no nível de atividade.

Um custo comum, por ser utilizado na geração de diferentes produtos, é um custo indireto de cada um desses produtos e requer a aplicação de algum critério de rateio para a atribuição de seu valor aos produtos finais.

Custos fixos, a longo prazo, variam com o volume de produção.

Um custo cujo montante seja incrementado quando cresce o volume de produção, mas seja constante para cada unidade produzida, é um custo variável.