Questões de Concurso

Sobre classificação dos custos: fixo, variável, direto e indireto em contabilidade de custos

Foram encontradas 520 questões

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AC

Prova:

CESPE - 2012 - TJ-AC - Analista Judiciário - Contador |

Q290423

Contabilidade de Custos

Texto associado

Em relação à análise econômico-financeira, julgue os itens

seguintes.

seguintes.

Considere que determinada empresa tenha despesas fixas mensais de R$ 25.000,00 para comercializar o produto X, cuja despesa variável unitária seja de R$ 70,00. Nesse caso, se o preço unitário de venda for de R$ 120,00, para alcançar o ponto de equilíbrio, a empresa deverá vender 300 unidades do produto X por mês.

Q285822

Contabilidade de Custos

Os custos são gastos com bens e serviços utilizados na produção de outros bens ou serviços.

Nesse entendimento, os custos incorridos no passado que não são relevantes para a tomada de decisão no presente, uma vez que os mesmos não sofrem alteração perante as decisões que foram tomadas, são classificados como custos

Nesse entendimento, os custos incorridos no passado que não são relevantes para a tomada de decisão no presente, uma vez que os mesmos não sofrem alteração perante as decisões que foram tomadas, são classificados como custos

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

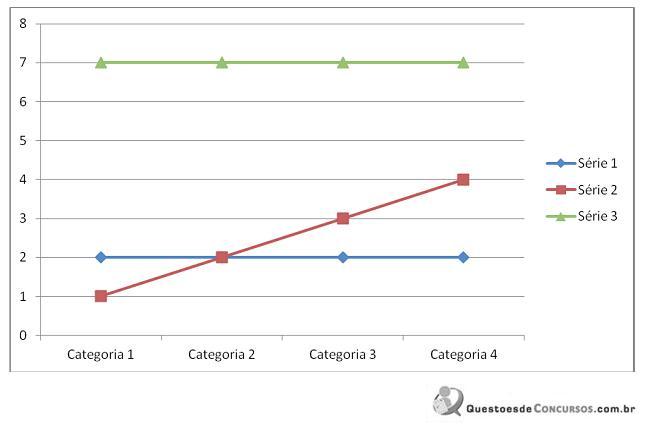

Q284391

Contabilidade de Custos

Com base no gráfico a seguir, pode-se afirmar, em uma empresa que está obtendo resultados positivos, que a série representa:

Q283980

Contabilidade de Custos

No mês de outubro, a Industrial Progresso produziu 600 unidades do produto ALFA e realizou venda de somente 400 unidades, ao preço unitário de R$ 180. No período foram apropriados os seguintes gastos:

Custo variável por unidade.............. R$ 30

Custo fixo total................................ R$ 27.000

Comissão de vendas........................ R$ 3 por unidade vendida

Sabendo-se que, no início do mês não havia estoque de produtos, e com base nessas informações, o valor do lucro líquido no mês, apurado pelo custeio variável, foi igual a:

Custo variável por unidade.............. R$ 30

Custo fixo total................................ R$ 27.000

Comissão de vendas........................ R$ 3 por unidade vendida

Sabendo-se que, no início do mês não havia estoque de produtos, e com base nessas informações, o valor do lucro líquido no mês, apurado pelo custeio variável, foi igual a:

Q283979

Contabilidade de Custos

A Companhia Industrial ABC produz um único produto. No mês de setembro produziu 1.000 unidades e foram apropriados os seguintes gastos:

Custos fixos totais........................ R$ 20.000

Despesas fixas totais.................... R$ 10.000

Custos variáveis totais................. R$ 50.000

Despesas variáveis totais............. R$ 10.000

Sabendo-se que, no período, o preço de venda unitário foi de R$ 120, o montante da receita de vendas para se obter um lucro de 30% sobre a receita seria igual a:

Custos fixos totais........................ R$ 20.000

Despesas fixas totais.................... R$ 10.000

Custos variáveis totais................. R$ 50.000

Despesas variáveis totais............. R$ 10.000

Sabendo-se que, no período, o preço de venda unitário foi de R$ 120, o montante da receita de vendas para se obter um lucro de 30% sobre a receita seria igual a:

Q283976

Contabilidade de Custos

Num determinado exercício, uma empresa industrial realizou a venda de 9.000 unidades do seu único produto, ao preço unitário de R$ 32. No exercício, o custo variável unitário, correspondente à produção, foi igual a R$ 24,80, e os custos fixos totais, no montante de R$57.600. Com base nesses dados, pode-se afirmar que a quantidade de unidades no nível do seu ponto crítico foi igual a:

Q283971

Contabilidade de Custos

Uma determinada indústria de móveis para escritório apropriou, no exercício de 2010, os seguintes gastos:

Custos Fixos (total)................................................ R$ 360.000

Custos Variáveis por unidade produzida........................ R$ 42

No início de 2011, adquiriu um novo equipamento para seu parque industrial, ocasionando, com isso, uma redução nos custos variáveis de R$ 3 por unidade. Em compensação, houve um aumento nos custos fixos devido à depreciação do equipamento. Como a indústria não deseja alterar o seu ponto de equilíbrio, e sabendo- se que a empresa vem mantendo o seu preço de venda unitário, já há algum tempo, no valor de R$ 46, a parcela dos custos fixos acrescentada no processo de produção foi igual a:

Custos Fixos (total)................................................ R$ 360.000

Custos Variáveis por unidade produzida........................ R$ 42

No início de 2011, adquiriu um novo equipamento para seu parque industrial, ocasionando, com isso, uma redução nos custos variáveis de R$ 3 por unidade. Em compensação, houve um aumento nos custos fixos devido à depreciação do equipamento. Como a indústria não deseja alterar o seu ponto de equilíbrio, e sabendo- se que a empresa vem mantendo o seu preço de venda unitário, já há algum tempo, no valor de R$ 46, a parcela dos custos fixos acrescentada no processo de produção foi igual a:

Q281268

Contabilidade de Custos

As universidades são instituições de baixo custo fixo e custos variáveis representativos.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2012 - ANAC - Especialista em Regulação de Aviação Civil - Área 7 |

Q279325

Contabilidade de Custos

Texto associado

Em relação à classificação e à terminologia de custos, julgue os itens

a seguir.

a seguir.

O custo variável é uniforme por unidade, mas varia em relação ao total, na proporção direta das variações da atividade ou do volume de produção relacionado.

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Chesf

Prova:

CESGRANRIO - 2012 - Chesf - Profissional de Nível Superior - Administração |

Q265630

Contabilidade de Custos

O quadro mostra as informações sobre os produtos 1 e 2, no mês de abril de 2012. Considere como base de rateio as horas máquinas.

O valor total do custo indireto de fabricação, em reais, do produto 1, sabendo-se que o custo indireto total é de R$ 35.000,00, é

O valor total do custo indireto de fabricação, em reais, do produto 1, sabendo-se que o custo indireto total é de R$ 35.000,00, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Técnico de Contabilidade Júnior |

Q262089

Contabilidade de Custos

O pagamento mensal estabelecido em contrato, sem variações, dos honorários do contador responsável por uma empresa de aviação com ações na bolsa, deve ser classificado como

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Técnico de Contabilidade Júnior |

Q262084

Contabilidade de Custos

Considerada a relação entre o valor total de um custo e o volume produzido em determinada unidade de tempo, os custos são classificados em

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AL

Prova:

CESPE - 2012 - TJ-AL - Analista Judiciário - Contabilidade |

Q260741

Contabilidade de Custos

Em relação aos custos para a tomada de decisões empresariais, assinale a opção correta.

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257673

Contabilidade de Custos

Os custos podem ser classificados de formas diferentes, dependendo tal classificação do enfoque de seu relacionamento. Nesse contexto, os custos, em relação ao produtos, são classificados em

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q255997

Contabilidade de Custos

Texto associado

Com relação à utilização de custos para a avaliação de estoques,

bem como para o processo de tomada de decisão, julgue os itens

seguintes.

bem como para o processo de tomada de decisão, julgue os itens

seguintes.

O custo variável unitário é constante, sendo o seu valor total modificado em função do nível de atividade da empresa.

Q254961

Contabilidade de Custos

Os custos indiretos de fabricação de departamentos altamente automatizados são alocados com mais acurácia pelo método das horas-máquina. Nesse sentido, considerando que um funcionário opere diversas máquinas em linhas de produção diferentes em um mesmo departamento de produção, é correto afirmar que o custo de uma hora de mão de obra direta pode gerar diversas horas-máquina em linhas de produção distintas

Q254960

Contabilidade de Custos

Com a informatização e a integração de sistemas de informações gerenciais, os gestores são capazes de estimar, por meio de orçamentos, variações de custos e de mensurar, por meio da análise custo-volume-lucro, hipóteses de resultados. A respeito dos orçamentos empresariais e custos para a tomada de decisões, julgue os itens a seguir.

Sabe-se que a subaplicação ou a superaplicação dos custos indiretos de fabricação (CIF) é mensurada mensalmente. Se a empresa optar pelo uso da conta especial de CIF sub e superaplicados, poderá alocar o resultado obtido ao longo do ano na conta custo dos produtos vendidos (CPV), não sendo permitida, na conta de produtos em processo, alocação pro rata.

Sabe-se que a subaplicação ou a superaplicação dos custos indiretos de fabricação (CIF) é mensurada mensalmente. Se a empresa optar pelo uso da conta especial de CIF sub e superaplicados, poderá alocar o resultado obtido ao longo do ano na conta custo dos produtos vendidos (CPV), não sendo permitida, na conta de produtos em processo, alocação pro rata.

Ano: 2012

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2012 - CFC - Técnico em Contabilidade

|

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

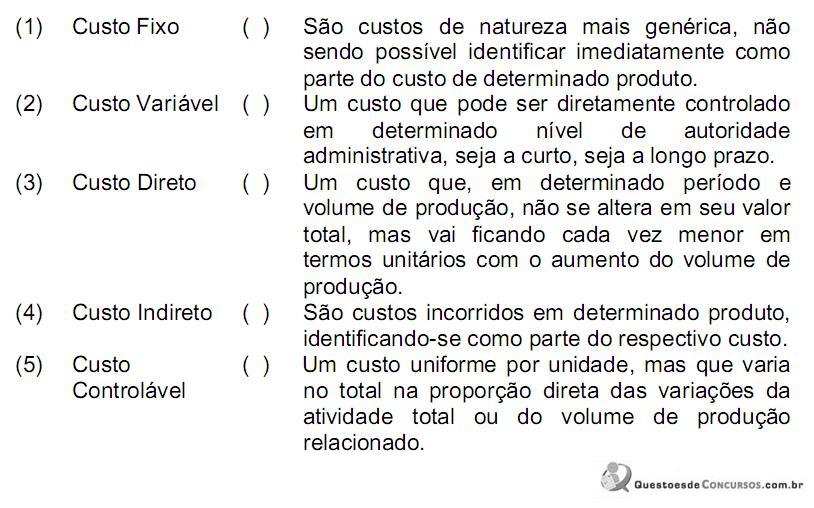

Q245128

Contabilidade de Custos

Relacione o tipo de custo descrito na primeira coluna com os conceitos na segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

A sequência CORRETA é:

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2012 - TC-DF - Auditor de Controle Externo |

Q235612

Contabilidade de Custos

Texto associado

Em relação à análise orçamentária de obra, julgue os seguintes itens.

O custo horário dos equipamentos depende diretamente do seu índice de aproveitamento.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2012 - TC-DF - Auditor de Controle Externo |

Q235611

Contabilidade de Custos

Texto associado

Em relação à análise orçamentária de obra, julgue os seguintes itens.

As bonificações e despesas indiretas (BDI), por serem fixas, não são afetadas pela distância entre a sede da construtora e o local da obra.