Questões de Concurso

Sobre classificação dos custos: fixo, variável, direto e indireto em contabilidade de custos

Foram encontradas 520 questões

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - BR Distribuidora - Profissional Júnior - Ciências Contábeis |

Q493036

Contabilidade de Custos

Associe os tipos de custos da 1a coluna às características apresentadas na 2a .

Custos

1 – fixos

2 – variáveis

3 – semivariáveis

4 – indiretos

5 – diretos

Características

( ) Permitem uma associação objetiva e imediata aos produtos.

( ) Necessitam, para sua associação aos produtos, de um processo de rateio.

( ) São inteiramente sensíveis a alterações nos volumes de produção e vendas.

( ) Comportam-se de maneira uniforme, qualquer que seja o volume de produção e vendas, quando apresentados na base unitária.

( ) Comportam-se de maneira flutuante, em função de alterações do volume de produção e vendas, quando apresentados na base unitária.

( ) Variam em função de alterações do volume de produção e vendas, mas não direta e proporcionalmente.

A ordem correta dos números da 2a coluna, de cima para baixo, é

Custos

1 – fixos

2 – variáveis

3 – semivariáveis

4 – indiretos

5 – diretos

Características

( ) Permitem uma associação objetiva e imediata aos produtos.

( ) Necessitam, para sua associação aos produtos, de um processo de rateio.

( ) São inteiramente sensíveis a alterações nos volumes de produção e vendas.

( ) Comportam-se de maneira uniforme, qualquer que seja o volume de produção e vendas, quando apresentados na base unitária.

( ) Comportam-se de maneira flutuante, em função de alterações do volume de produção e vendas, quando apresentados na base unitária.

( ) Variam em função de alterações do volume de produção e vendas, mas não direta e proporcionalmente.

A ordem correta dos números da 2a coluna, de cima para baixo, é

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

DETRAN-ES

Prova:

CESPE - 2010 - DETRAN-ES - Assistente Técnico de Trânsito |

Q334856

Contabilidade de Custos

Com relação a administração financeira, julgue o item subsequente.

Tradicionalmente, o aluguel de imóvel locado para abrigar organização pública é classificado como custo variável.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2010 - SERPRO - Analista - Gestão Financeira |

Q310638

Contabilidade de Custos

Em uma indústria, o custo de energia elétrica cujo valor varia de um período para outro é classificado como custo direto.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2010 - SERPRO - Analista - Gestão Financeira |

Q310637

Contabilidade de Custos

Custos variáveis são todos os custos relacionados à geração de produto ou serviço fornecido pela empresa cujo valor oscila de um período para outro.

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Técnico de Contabilidade |

Q188578

Contabilidade de Custos

A folha de pagamento do pessoal que trabalha na produção da fábrica deve ser classificada como custo fixo.

Entretanto para que o trabalho do operário seja classificado como mão de obra direta e, portanto, um custo variável, é preciso que

Entretanto para que o trabalho do operário seja classificado como mão de obra direta e, portanto, um custo variável, é preciso que

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Técnico de Contabilidade |

Q188577

Contabilidade de Custos

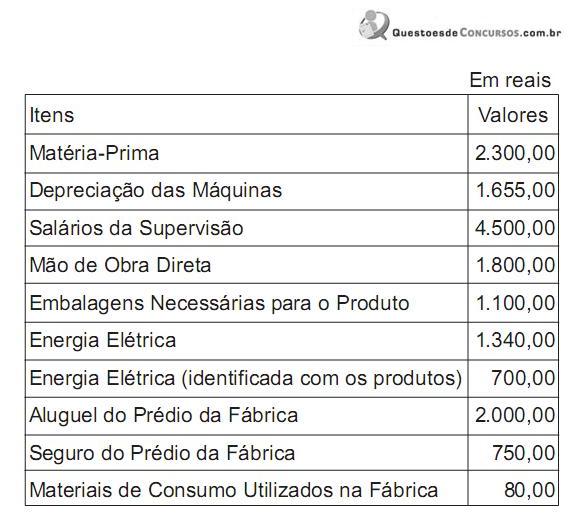

Observe o conjunto de informações a seguir extraído da contabilidade de custos da Cia. Industrial Guabiraba S.A. em janeiro de 2010.

Considerando, exclusivamente, as informações acima, o total de Custos Indiretos montou, em reais, a

Considerando, exclusivamente, as informações acima, o total de Custos Indiretos montou, em reais, a

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Analista de Pesquisa Operacional Júnior |

Q187727

Contabilidade de Custos

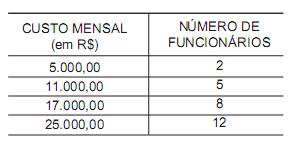

Um escritório de contabilidade fez um acompanhamento dos seus custos mensais de manutenção e verificou que esses custos são, principalmente, uma função linear do número de funcionários contratados. Um extrato do histórico desse processo consta da tabela a seguir.

Qual é o valor predito para o custo mensal, em reais, desse escritório se forem contratados 7 funcionários?

Qual é o valor predito para o custo mensal, em reais, desse escritório se forem contratados 7 funcionários?

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

EMBASA

Prova:

CESPE / CEBRASPE - 2010 - EMBASA - Técnico de Contabilidade |

Q120159

Contabilidade de Custos

Texto associado

Acerca da apropriação dos custos diretos e indiretos e dos seus

reflexos no patrimônio, julgue o item a seguir.

reflexos no patrimônio, julgue o item a seguir.

A depreciação de equipamentos utilizados na produção é contabilizada como custo indireto de fabricação. Caso a empresa aumente sua jornada de produção de 8 h/dia para 24 h/dia, a depreciação contabilizada deve ser o triplo da inicialmente registrada nos livros contábeis e fiscais.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

EMBASA

Prova:

CESPE / CEBRASPE - 2010 - EMBASA - Técnico de Contabilidade |

Q120158

Contabilidade de Custos

Texto associado

Acerca da apropriação dos custos diretos e indiretos e dos seus

reflexos no patrimônio, julgue o item a seguir.

reflexos no patrimônio, julgue o item a seguir.

Aumento no custo direto variável provoca aumento proporcional na margem de contribuição unitária.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

EMBASA

Prova:

CESPE / CEBRASPE - 2010 - EMBASA - Técnico de Contabilidade |

Q120157

Contabilidade de Custos

Texto associado

Acerca da apropriação dos custos diretos e indiretos e dos seus

reflexos no patrimônio, julgue o item a seguir.

reflexos no patrimônio, julgue o item a seguir.

O rateio dos custos indiretos segue critérios em sua maioria subjetivos e pouco eficazes para a determinação do real custo indireto incorrido pelo produto ou serviço. Uma metodologia adotada para minimizar a subjetividade da apropriação dos custos indiretos é a alocação dos custos com a adoção do sistema de custeio com base em atividades.

Ano: 2010

Banca:

FADESP

Órgão:

Prefeitura de Juruti - PA

Prova:

FADESP - 2010 - Prefeitura de Juruti - PA - Assistente Administrativo |

Q118321

Contabilidade de Custos

Os custos que podem ser atribuídos aos produtos, desde que haja uma medida precisa de consumo (como quilo, embalagem, hora de trabalho, etc.) são chamados de

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INMETRO

Prova:

CESPE - 2010 - INMETRO - Técnico de Contabilidade |

Q109335

Contabilidade de Custos

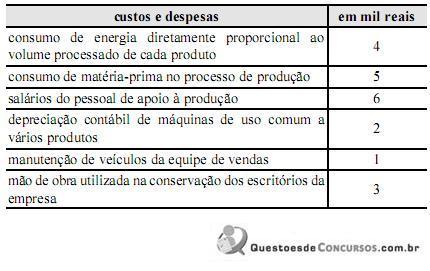

Os dados apresentados na tabela abaixo referem-se aos custos e às despesas de uma empresa industrial.

Considerando-se esses dados, é correto afirmar que os custos diretos e os custos indiretos totalizam, respectivamente,

Considerando-se esses dados, é correto afirmar que os custos diretos e os custos indiretos totalizam, respectivamente,

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INMETRO

Prova:

CESPE - 2010 - INMETRO - Técnico de Contabilidade |

Q109334

Contabilidade de Custos

O custeio direto

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INMETRO

Prova:

CESPE - 2010 - INMETRO - Técnico de Contabilidade |

Q109326

Contabilidade de Custos

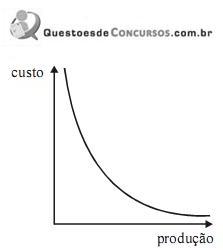

O gráfico abaixo representa, segundo a concepção contábil, o comportamento de um tipo de custo específico em função da variação do volume produzido, dentro do intervalo relevante de produção.

O gráfico em apreço representa o custo

O gráfico em apreço representa o custo

Q81232

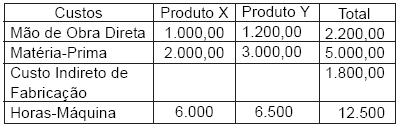

Contabilidade de Custos

Uma empresa fabrica os produtos X e Y em um único departamento. Durante o período de produção, apresentou os seguintes custos em reais.

Com base no critério da matéria-prima aplicada, o rateio dos custos indiretos para fabricação dos produtos X e Y será, em reais, respectivamente, de

Com base no critério da matéria-prima aplicada, o rateio dos custos indiretos para fabricação dos produtos X e Y será, em reais, respectivamente, de

Q74315

Contabilidade de Custos

A empresa Lando fabrica controles. Cada unidade produzida de controle apresenta um custo variável unitário de R$ 2,00 e é vendida por R$ 4,00. Os custos fixos da empresa totalizam R$ 50.000,00.

Se a empresa exigir uma lucratividade de 50% dos custos fixos, o ponto de equilíbrio econômico da empresa é:

Se a empresa exigir uma lucratividade de 50% dos custos fixos, o ponto de equilíbrio econômico da empresa é:

Ano: 2010

Banca:

FCC

Órgão:

BAHIAGÁS

Prova:

FCC - 2010 - BAHIAGÁS - Analista de Processos Organizacionais - Contabilidade |

Q66626

Contabilidade de Custos

Texto associado

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

Gastos com aquisição de vestuário do tipo macacão, vale-refeição, restaurante próprio da empresa, transporte de pessoal e assistência médica de operários são custos apropriáveis como

Ano: 2010

Banca:

FCC

Órgão:

BAHIAGÁS

Prova:

FCC - 2010 - BAHIAGÁS - Analista de Processos Organizacionais - Contabilidade |

Q66625

Contabilidade de Custos

Texto associado

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

Gastos com operários de fabrica relativos à SENAI, SESI, Salário Educação, Incra, Sebrae, Férias, Adicional de Férias e gratificação natalina são custos apropriáveis como

Ano: 2010

Banca:

FCC

Órgão:

BAHIAGÁS

Prova:

FCC - 2010 - BAHIAGÁS - Analista de Processos Organizacionais - Contabilidade |

Q66623

Contabilidade de Custos

Texto associado

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

Os gastos com depreciação de equipamentos utilizados na fabricação de mais de um produto, salários de supervisores de produção, aluguel de fábrica e energia elétrica que não pode ser associada ao produto, devem ser classificados como custos

Q54952

Contabilidade de Custos

Na empresa X os gastos com custos fixos totalizaram R$ 15.000,00 por mês. Sabe-se, ainda, que os valores totais gastos com custos variáveis (matériaprima) foram de R$ 5.000,00 no período, para a fabricação e venda de 5.000 refeições. O preço de venda de cada refeição é de R$ 4,00 e a empresa trabalha apenas em 25 dias por mês. Com base nesses dados, calcule: o custo variável unitário (de cada refeição), a margem de contribuição de cada uma das refeições e o ponto de equilíbrio (quantas refeições devem ser produzidas e vendidas por mês e por dia para que o lucro seja igual a zero):