Questões de Concurso

Sobre cmv e cpv em contabilidade de custos

Foram encontradas 183 questões

Uma fábrica de roupas comprou, em 01/01/2017, tecido para utilizar na produção de 40 vestidos, no valor de R$ 2.000.

No processo produtivo, 80% do tecido são utilizados, enquanto 20% são descartados como retalho. Além disso, os custos indiretos de fabricação foram de R$ 1.000.

Em 31/01/2017, no transporte dos vestidos para o comprador, houve um imprevisto e 10 vestidos foram danificados, não podendo mais ser vendidos. O restante foi vendido pelo preço unitário de R$ 120.

Assinale a opção que indica, em 31/01/2017, o valor contabilizado, respectivamente, como custo dos produtos vendidos e como perda pela fábrica.

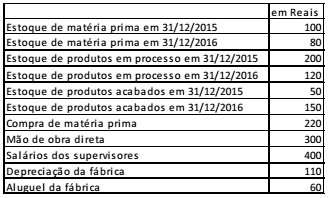

O setor de produção da Cia. Bola apresentava os seguintes saldos em 31/12/2016:

Com base nas informações acima, assinale a opção que indica o

custo dos produtos fabricados em 2016.

Para responder à questão, considere a seguinte situação hipotética:

Determinada empresa que, ante a conjuntura recessiva e a restrição de mercado para os produtos que fabrica, vinha registrando prejuízos até dois meses atrás. Com um esforço concentrado na área comercial, a empresa conseguiu, no mês passado, atingir o seu ponto de equilíbrio, quando vendeu 1.400 unidades do produto que fabrica. Essa empresa adota o sistema de custeio por absorção. Os custos fixos de produção da empresa são de R$ 120.000,00 mensais. O preço de venda do produto é de R$ 500,00 a unidade. A contabilidade evidencia que historicamente a despesa operacional da empresa é de R$ 90.000,00 por mês. Os tributos que incidem sobre a receita bruta da empresa correspondem a 20% do faturamento. Na impossibilidade de aumentar o volume de vendas para além das 1.400 unidades/mês e ante a defasagem do preço, cuja majoração não alterará a demanda, a empresa resolveu aumentar em 25% o preço de venda a partir do primeiro dia do próximo mês.

De acordo com a NBC TG 16 (R1) – ESTOQUES, o Valor Realizável Líquido é um parâmetro para a mensuração subsequente desse grupo de ativos.

O Valor Realizável Líquido de um estoque de Produtos em Elaboração é apurado pelo modelo apresentado a seguir:

Assinale a opção que contém a descrição CORRETA do componente da

linha pontilhada, omitido no modelo apresentado.

Com base nas informações apresentadas, marque a opção CORRETA que evidencie o saldo da conta de Produtos em Elaboração:

• A empresa não possuía estoque inicial de produtos acabados. • Materiais diretos: R$5,00 por unidade. • Mão de obra direta: R$46.000,00 no período. • Custos e despesas fixos do período:

✓ Energia elétrica utilizada na produção: R$15.000,00. ✓ Mão de obra indireta: R$10.000,00. ✓ Depreciação dos equipamentos da fábrica: R$8.000,00. ✓ Manutenção dos equipamentos da fábrica: R$4.000,00. ✓ Aluguel da fábrica: R$11.000,00. ✓ Despesas com vendas e administrativas: R$32.000,00.

Sabe-se que os custos indiretos de produção fixos correspondem a 60% do total dos custos indiretos de produção.

Com base nas informações fornecidas e utilizando o custeio por absorção, marque o valor CORRETO do Custo dos Produtos Vendidos no período e do estoque final de produtos acabados.

Uma empresa, em 31/12/2015, apresentava os seguintes saldos:

Saldo inicial do inventário de produtos em processo: R$ 40.000,00

Saldo inicial do inventário de produtos acabados: R$ 10.000,00

Consumo de matéria prima: R$ 50.000,00

Mão de obra direta consumida no período: R$ 90.000,00

Saldo final do inventário de produtos acabados: R$ 30.000,00

Saldo final do inventário de produtos m processo R$ 15.000,00

Custos indiretos de fabricação: R$ 35.000,00

Despesas gerais: R$ 45.000,00

Assinale a opção que indica o custo dos produtos fabricados pela

empresa em 2015.

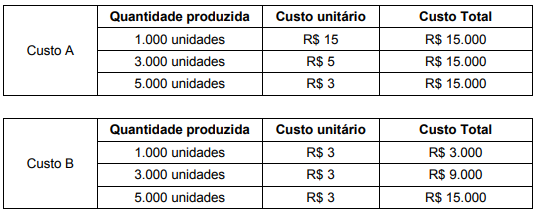

A empresa Brasileira S.A., ao analisar os custos do seu único produto BRVerde, obteve as seguintes informações:

Com base nas informações obtidas, os custos A e B são, em relação à unidade do produto BRVerde, respectivamente,

A Cia. Industrial incorreu nos seguintes gastos, durante o mês de setembro de 2016, referentes a seu único produto: mão de obra direta R$ 30.000,00; custos indiretos de produção R$ 12.000,00; salários da administração geral da empresa R$ 10.000,00; salários da supervisão da fábrica R$ 8.000,00; comissões dos vendedores R$ 5.000,00; compra de matéria prima R$ 15.000,00 (valor líquido dos tributos recuperáveis).

Em setembro de 2016, o estoque inicial de produtos em processo era R$ 10.000,00, o estoque final de produtos em processo era R$ 14.000,00, o estoque inicial de matéria prima era R$ 8.000,00 e o estoque final de matéria prima era R$ 3.000,00. Com base nessas informações, o custo da produção acabada no mês de setembro de 2016, utilizando o método de custeio por absorção foi, em reais,

A contabilidade de custos é um instrumento valioso para o administrador, pois, em linhas gerais, permite ao profissional checar se os ganhos e as perdas estão no nível desejado para o projeto ou o negócio. Considere que uma determinada entidade – fornecedora de materiais para o CRA-GO – tem os seguintes registros contábeis no exercício:

Lucro Líquido R$ 40.000,00

Receita Líquida R$ 88.000,00

Lucro Operacional R$ 61.000,00

Receita Bruta (vendas e serviços) R$ 100.000,00

Lucro Bruto R$ 68.000,00

Lucro antes dos impostos R$ 55.000,00

Com base apenas nesses números, o Custo das Mercadorias

Vendidas (CMV) é de:

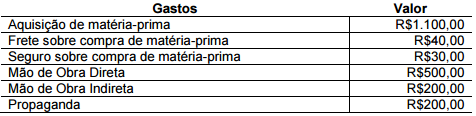

Observações sobre os eventos: ✔A aquisição de matéria-prima ocorreu no dia 10.12.2015, mediante Nota Fiscal com valor total de R$1.100,00, na qual constava o destaque de R$100,00 em tributos recuperáveis e R$100,00 em tributos não recuperáveis. ✔Os gastos com frete e seguro foram realizados para que a matériaprima chegasse até a entidade e foram pagos pela Indústria adquirente. Sobre esses gastos não houve incidência de tributos não cumulativos. ✔Toda a matéria-prima adquirida foi processada e convertida em produtos acabados durante o mês, mediante a utilização de R$500,00 de mão de obra direta e R$200,00 de mão de obra indireta. ✔No início do período, a Indústria não possuía estoque de nenhum tipo. ✔A propaganda foi contratada e realizada durante o período. ✔A Indústria adota o Método de Custeio por Absorção e o volume de produção foi normal.

Considerando-se que não houve nenhuma venda no período e diante

apenas das informações apresentadas, o valor do Estoque de

Produtos Acabados, em 31.12.2015, é de:

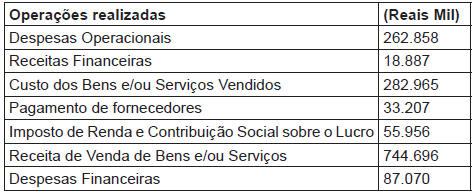

Analise as operações ocorridas no ano de 2014 da Companhia CASAN e, em seguida, assinale a alternativa que apresenta o valor correto do resultado do exercício.

O Resultado Líquido no período foi de

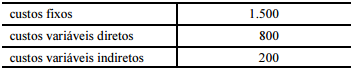

A empresa X incorreu nos seguintes custos (em reais) em

determinado período.

As vendas líquidas da referida empresa, nesse período, totalizaram R$ 3.000.

Nessa situação hipotética,

sob o custeio variável, o custo dos produtos vendidos pela

empresa X seria igual a R$ 1.000.

Em 2016, uma concessionária de veículos iniciou o mês de janeiro com três veículos em estoque, cada um dos quais tendo custado R$ 50.000. Ainda em janeiro, a empresa adquiriu mais dois veículos por R$ 40.000 cada um e, em fevereiro, vendeu três veículos, obtendo uma receita líquida de vendas de R$ 180.000.

Nessa situação hipotética, considerando que a empresa adote o método do custo específico e que apenas um dos veículos vendidos tenha sido adquirido em janeiro de 2016,

No exercício de 2014, uma empresa industrial apropriou no seu processo de produção os seguintes gastos (valores em R$):

Matéria prima consumida............................................20.370

Mão de obra direta.......................................................8.400

Energia elétrica de fábrica..........................................12.000

Componentes prontos adquiridos.................................4.200

Diversos materiais indiretos..........................................1.650

Mão de obra indireta..................................................10.710

Além disso, são fornecidos os seguintes dados:

Inventário (R$) 31/12/2013 31/12/2014

Produtos em elaboração 5.250 6.720

Produtos acabados 7.350 4.200

Pode-se afirmar que no exercício encerrado, o custo dos produtos

vendidos correspondeu ao seguinte valor: