Questões de Concurso

Sobre cmv e cpv em contabilidade de custos

Foram encontradas 183 questões

O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos recuperáveis, bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços.

O estoque final de produtos acabados para fins societários é de R$ 700.000.

Uma indústria produz apenas um produto e realizou os seguintes gastos durante o mês de junho de 2015:

R$

comissão dos vendedores 20.000

compra de matéria-prima* 50.000

mão de obra direta 80.000

outros custos de fabricação 30.000

salário da administração geral 25.000

salário da supervisão da fábrica 20.000

* líquido de tributos recuperáveis

Os saldos das contas do estoque, em junho de 2015, eram os seguintes:

R$

estoque final de matéria-prima 15.000

estoque final de produtos em elaboração 25.000

estoque inicial de matéria-prima 10.000

estoque inicial de produtos acabados 20.000

estoque inicial de produtos em elaboração 30.000

Considerando esses dados e admitindo que essa indústria utilize o método de custeio por absorção, julgue o seguinte item.

Se, no mês de junho, a indústria vendeu todos os produtos

acabados nos meses anteriores e 4/5 do que foi produzido no

mês, então o custo dos produtos vendidos foi menor do que os

custos de produção no mês de junho.

Uma empresa teve os seguintes custos no mês de maio/15

Gastos $

Aluguel do armazém dos produtos acabados 800

Depreciação das máquinas de produção 200

IPTU do prédio da fábrica 450

Mão de obra direta 400

Mão de obra indireta 550

Material direto 50

Salário do departamento de compras 150

No mesmo período a empresa teve uma produção de 150 unidades e vendeu 120.

Considerando as informações do texto 2 e sabendo que no mês anterior a produção foi de 160 unidades e foram vendidas 130, o custo dos produtos vendidos no período anterior foi:

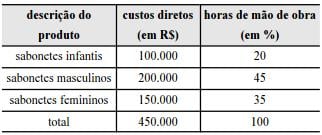

Uma fábrica de sabonetes, que utiliza o método de custeio por absorção, produz três tipos de produtos: infantis, masculinos e femininos. Estudos e pesquisas mostraram que a melhor base para alocação dos custos indiretos de fabricação seria as horas de mão de obra direta despendidas em cada produto. Os custos indiretos do período somaram R$ 200.000,00. A tabela acima mostra as horas de mão de obra, em termos percentuais, e os custos diretos já alocados aos produtos.

Com base nas informações e na tabela apresentadas, julgue o item que se segue.

Se toda a produção for vendida, os custos totais de fabricação do período serão de R$ 650.000,00 e corresponderão ao custo dos produtos vendidos (CPV).

Estoque Inicial: .......R$ 140.000.00

Compras: ...............R$ 50.000,00

Estoque Final: ........R$ 60.000,00

De acordo com os dados apresentados, o custo da mercadoria vendida no mês de janeiro foi de

Sem estoque dessa matéria-prima, a indústria adquiriu 20.000 kg, pagando R$ 510.000,00, conforme nota fiscal, incluindo IPI de R$ 85.000,00 e ICMS de R$ 51.000,00.

Considerando exclusivamente as informações recebidas, o custo da matéria-prima consumida pelo produto, para atender à demanda da indústria, em reais, é

Uma empresa industrial apresentava os seguintes dados referentes ao mês de agosto de 2013:

Compra de Matéria-Prima R$200.000,00

Mão de Obra Direta R$150.000,00

Custos Indiretos de Fabricação R$80.000,00

Despesas Administrativas R$50.000,00

Despesas Comerciais R$20.000,00

A empresa apresentou os seguintes dados de estoque:

Estoque Inicial de Matéria-Prima R$20.000,00

Estoque Final de Matéria-Prima R$10.000,00

Estoque Inicial de Produtos em Processo R$55.000,00

Estoque Final de Produtos em Processo R$25.000,00

Estoque Inicial de Produtos Acabados R$30.000,00

Estoque Final de Produtos Acabados R$40.000,00

Com base nos dados acima e considerando que a empresa adota o Custeio por Absorção, como sistema de custeio, é correto afirmar que o Custo do Produto Vendido, em agosto de 2013, foi de

Em janeiro de 2014 havia 50 unidades de w no estoque, que era avaliado em R$ 500,00.

Em 07 de janeiro a entidade comprou 80 unidades de w, a R$ 12,00 cada. Já em 12 de janeiro, foram compradas 110 unidades, a R$ 15,00 cada. Por último, foram compradas 200 unidades, em 20 de janeiro, por R$ 18,00 cada.

Durante o mês de janeiro foram realizadas duas vendas, a primeira de 150 unidades, a R$ 20,00 cada em 15 de janeiro e a segunda de 100 unidades, a R$ 23,00 cada em 30 de janeiro.

Considerando que a entidade utiliza o método PEPS para avaliar seus estoques e com base nas informações acima, o valor do custo das unidades vendidas da mercadoria w, no mês de janeiro de 2014, era de

‣ Abatimentos Concedidos sobre Vendas de Mercadorias R$600,00

‣ Descontos Incondicionais Obtidos sobre Compras de Mercadorias R$300,00

‣ Compras Brutas de Mercadorias R$9.000,00

‣ Impostos Recuperáveis sobre Compras de Mercadorias R$2.100,00

‣ Devolução de Compras de Mercadorias R$900,00

‣ Estoque de Mercadorias em 1º.1.2013 R$3.000,00

‣ Estoque de Mercadorias em 30.6.2013 R$1.200,00

‣ Fornecedores R$9.300,00

‣ Receita com Vendas de Mercadorias R$36.000,00

‣ Vendas Canceladas do Período R$1.200,00

Com base nos saldos informados, o Custo das Mercadorias Vendidas em 30.6.2013 é de:

Saldo Inicial Saldo Final

Produtos em Elaboração R$320,00 R$560,00

Produtos Acabados R$930,00 R$330,00

Foram contabilizados no período os seguintes gastos:

‣ Consumo de matérias-primas R$1.980,00

‣ Mão de obra direta R$890,00

‣ Impostos sobre as vendas R$200,00

‣ Gastos gerais de fabricação R$670,00

Com base nos dados acima, é CORRETO afirmar que o valor apurado como Custo dos Produtos Vendidos no período é de:

Saldo Inicial Saldo Final

Produtos em Elaborção R$ 320,00 R$ 560,00

Produtos Acabados R$ 930,00 R$ 330,00

Foram contabilizados no período os seguintes gastos:

Consumo de matérias-primas - R$1.980,00

Mão de obra direta - R$890,00

Impostos sobre as vendas - R$200,00

Gastos gerais de fabricação - R$670,00

Com base nos dados acima, é CORRETO afirmar que o valor apurado como Custo dos Produtos Vendidos no período é de:

Com base nos dados informados, o Custo da Mercadoria Vendida em dezembro de 2013 foi de:

• Estoque inicial de produtos em elaboração: R$ 49.000,00

• Energia elétrica da produção: R$ 21.000,00

• Estoque inicial de matéria-prima: R$ 45.000,00

• Estoque inicial de produtos acabados: R$ 26.000,00

• Compra de matéria-prima: R$ 260.000,00

• Estoque final de matéria-prima: R$ 20.000,00

• Mão de obra direta: R$ 68.000,00

• Estoque final de produtos acabados: R$ 42.000,00

• Custos indiretos de fabricação: R$ 57.000,00

• Estoque final de produtos em elaboração: R$ 36.000,00

Com base nos dados, o Custo dos Produtos Vendidos, no período, foi de:

O custo do produto vendido apurado pelo método da média ponderada móvel será sempre um valor intermediário entre o custo apurado pelo método PEPS e o apurado pelo método UEPS.

A sociedade industrial U, de grande porte, apresentou ao final de um mês de produção, o consumo no período produtivo dos seguintes elementos: