Questões de Concurso

Sobre cmv e cpv em contabilidade de custos

Foram encontradas 179 questões

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Ciências Contábeis |

Q486380

Contabilidade de Custos

Uma indústria, para atender à demanda de um dos seus produtos, que consome 7,2 quilos de matéria-prima por unidade produzida, tem de fabricar e entregar 2.500 unidades desse produto.

Sem estoque dessa matéria-prima, a indústria adquiriu 20.000 kg, pagando R$ 510.000,00, conforme nota fiscal, incluindo IPI de R$ 85.000,00 e ICMS de R$ 51.000,00.

Considerando exclusivamente as informações recebidas, o custo da matéria-prima consumida pelo produto, para atender à demanda da indústria, em reais, é

Sem estoque dessa matéria-prima, a indústria adquiriu 20.000 kg, pagando R$ 510.000,00, conforme nota fiscal, incluindo IPI de R$ 85.000,00 e ICMS de R$ 51.000,00.

Considerando exclusivamente as informações recebidas, o custo da matéria-prima consumida pelo produto, para atender à demanda da indústria, em reais, é

Q483067

Contabilidade de Custos

Uma empresa apresentou, em sua contabilidade em 31.08.2012, os seguintes gastos:

Depreciação das máquinas da fábrica: R$ 10.500,00

Aluguel da fábrica: R$ 12.500,00

Matéria-Prima Consumida: R$ 15.000,00

Mão-de-obra Direta: R$ 8.000,00

Materiais Indiretos: R$ 3.800,00

Propaganda e Publicidade: R$ 1.800,00

Comissão de vendedores: R$ 2.000,00

Sabe-se que foram fabricadas 1.000 unidades e vendidas 800 unidades. O estoque final de Produtos Acabados e o Custo dos Produtos Vendidos foram, respectivamente:

Depreciação das máquinas da fábrica: R$ 10.500,00

Aluguel da fábrica: R$ 12.500,00

Matéria-Prima Consumida: R$ 15.000,00

Mão-de-obra Direta: R$ 8.000,00

Materiais Indiretos: R$ 3.800,00

Propaganda e Publicidade: R$ 1.800,00

Comissão de vendedores: R$ 2.000,00

Sabe-se que foram fabricadas 1.000 unidades e vendidas 800 unidades. O estoque final de Produtos Acabados e o Custo dos Produtos Vendidos foram, respectivamente:

Q479480

Contabilidade de Custos

A empresa “Y” apresentava um saldo bancário de R$50.000,00 e em caixa o total de R$10.000,00. Seu estoque inicial era de 10 unidades ao custo unitário de R$9,00 cada. Adquiriu no dia 05/01/X1, 30 unidades, pagando um total de R$300,00 com cheque do Banco do Brasil S/A. No dia 10/01/X1, adquiriu mais 15 unidades ao custo unitário de R$ 15,00 cada, pagando em dinheiro. Em 20/01/X1 vendeu 50 unidades pelo valor total de R$ 1.500,00. Considerando as informações apresentadas e os critérios de avaliação de estoque, assinale a alternativa INCORRETA.

Ano: 2013

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2013 - LIQUIGAS - Assistente Administrativo |

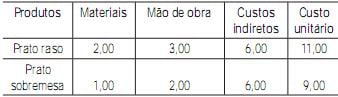

Q478476

Contabilidade de Custos

A Tabela abaixo apresenta os custos unitários, em reais, de alguns dos produtos da empresa “Louças&Ideias”.

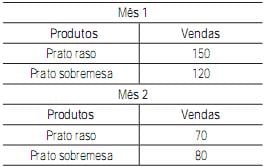

As unidades vendidas no mês 1 e no mês 2 foram as seguintes:

O gerente da empresa estima que no mês 3 as vendas de cada produto serão iguais à média das vendas dos meses 1 e 2.

Assim, o orçamento total do custo dos produtos vendidos no mês 3, em reais, será de

As unidades vendidas no mês 1 e no mês 2 foram as seguintes:

O gerente da empresa estima que no mês 3 as vendas de cada produto serão iguais à média das vendas dos meses 1 e 2.

Assim, o orçamento total do custo dos produtos vendidos no mês 3, em reais, será de

Q459538

Contabilidade de Custos

Dados extraídos da escrituração contábil da Cia. Delta, em R$:

-...Estoque inicial de Produtos em Elaboração.................................................................. 160.000,00

-...Estoque final de Produtos Acabados ............................................................................ 100.000,00

-...Custo dos Produtos Vendidos....................................................................................... 700.000,00

-...Estoque Final de Produtos em Elaboração................................................................... 130.000,00

-...Estoque Inicial de Produtos Acabados.......................................................................... 40.000,00

-...Mão de Obra Direta....................................................................................................... 150.000,00

-...Custos Indiretos de Fabricação..................................................................................... 380.000,00

O consumo de material direto da companhia nesse exercício foi, em R$,

-...Estoque inicial de Produtos em Elaboração.................................................................. 160.000,00

-...Estoque final de Produtos Acabados ............................................................................ 100.000,00

-...Custo dos Produtos Vendidos....................................................................................... 700.000,00

-...Estoque Final de Produtos em Elaboração................................................................... 130.000,00

-...Estoque Inicial de Produtos Acabados.......................................................................... 40.000,00

-...Mão de Obra Direta....................................................................................................... 150.000,00

-...Custos Indiretos de Fabricação..................................................................................... 380.000,00

O consumo de material direto da companhia nesse exercício foi, em R$,

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2006 - SEFAZ-SP - Agente Fiscal de Tributos Estaduais - Prova 3 |

Q459491

Contabilidade de Custos

Texto associado

No mês de janeiro de 2006, dos relatórios de produção da Cia. Albion foram extraídas as seguintes informações:

A empresa aplica Custos indiretos de fabricação a uma taxa de 60% da Mão-de-obra direta. Os excesso ou sub-aplicação dos CIF serão apropriados no final do exercício.

A empresa aplica Custos indiretos de fabricação a uma taxa de 60% da Mão-de-obra direta. Os excesso ou sub-aplicação dos CIF serão apropriados no final do exercício.

Custo das unidades vendidas em janeiro:

Ano: 2013

Banca:

FCC

Órgão:

TRE-RO

Prova:

FCC - 2013 - TRE-RO - Analista Judiciário - Contabilidade |

Q458531

Contabilidade de Custos

A Cia. Tetra comercializa equipamentos de informática e, em 01/01/2013, obteve um empréstimo bancário para compra de mercadorias para revenda no valor de R$ 105.000,00 para ser pago em 4 prestações mensais de R$ 27.575,49 cada, com vencimento da primeira parcela em 31/01/2013. A empresa adquiriu mercadorias no valor de R$ 100.000,00 em 01/02/2013, sendo totalmente revendidas para um único cliente em 31/03/2013 para recebimento em abril de 2013. Sabendo que a taxa efetiva de juros do empréstimo é de 2% ao mês, é correto afirmar que a Cia. Tetra

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SEGESP-AL

Prova:

CESPE - 2013 - SEGESP-AL - Perito Criminal - Ciências Contábeis |

Q455450

Contabilidade de Custos

A contabilidade de custos tem duas funções essenciais: auxiliar no controle de estoques e fornecer subsídios para a tomada de decisões gerenciais. Acerca dessas atribuições da contabilidade de custos, julgue o item subsequente.

Na ausência de estoques, o custo do produto vendido é igual ao total de custos de fabricação no período.

Na ausência de estoques, o custo do produto vendido é igual ao total de custos de fabricação no período.

Q447291

Contabilidade de Custos

Uma entidade vende somente o produto w, que é comprado de um único fornecedor. No contrato está estabelecido que quando a compra é de menos de 100 unidades, essa entidade deve pagar o frete. No entanto, quando a compra é de pelo menos 100 unidades, o fornecedor fica responsável por pagar o frete. O valor do frete é fixo, no valor de R$ 110,00, independente do número de unidades compradas.

Em janeiro de 2014 havia 50 unidades de w no estoque, que era avaliado em R$ 500,00.

Em 07 de janeiro a entidade comprou 80 unidades de w, a R$ 12,00 cada. Já em 12 de janeiro, foram compradas 110 unidades, a R$ 15,00 cada. Por último, foram compradas 200 unidades, em 20 de janeiro, por R$ 18,00 cada.

Durante o mês de janeiro foram realizadas duas vendas, a primeira de 150 unidades, a R$ 20,00 cada em 15 de janeiro e a segunda de 100 unidades, a R$ 23,00 cada em 30 de janeiro.

Considerando que a entidade utiliza o método PEPS para avaliar seus estoques e com base nas informações acima, o valor do custo das unidades vendidas da mercadoria w, no mês de janeiro de 2014, era de

Em janeiro de 2014 havia 50 unidades de w no estoque, que era avaliado em R$ 500,00.

Em 07 de janeiro a entidade comprou 80 unidades de w, a R$ 12,00 cada. Já em 12 de janeiro, foram compradas 110 unidades, a R$ 15,00 cada. Por último, foram compradas 200 unidades, em 20 de janeiro, por R$ 18,00 cada.

Durante o mês de janeiro foram realizadas duas vendas, a primeira de 150 unidades, a R$ 20,00 cada em 15 de janeiro e a segunda de 100 unidades, a R$ 23,00 cada em 30 de janeiro.

Considerando que a entidade utiliza o método PEPS para avaliar seus estoques e com base nas informações acima, o valor do custo das unidades vendidas da mercadoria w, no mês de janeiro de 2014, era de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Suprimentos de Bens e Serviços Júnior - Administração-2012 |

Q430679

Contabilidade de Custos

O gasto relativo ao custo de produção de determinado produto e que, por exigência legal, deve ser reconhecido contabilmente no mês de emissão de nota fiscal de saída do bem, é denominado custo do(a)

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q427324

Contabilidade de Custos

Uma sociedade empresária fez as seguintes aquisições de mercadorias para revenda no mês de dezembro de 2012:

Datas das aquisições

10.12.2012 - 19.12.2012

Valor total da Nota Fiscal de compra R$ 1.440,00 - R$ 4.340,00

Tributos recuperáveis, incluídos no total da Nota Fiscal R$ 240,00 - R$ 720,00

Frete pago pela empresa compradora R$ 150,00 - R$ 200,00

Quantidade adquirida 100 unidades - 400 unidades

No final do mês de novembro, o saldo de mercadorias em estoque era igual a R$ 1.900,00, correspondente a 200 unidades. A única venda efetuada no mês de dezembro ocorreu no dia 27.12.2012, quando foram vendidas 400 unidades.

Considerando que a empresa utiliza o Método da Média Ponderada para avaliação de seus estoques, o custo da mercadoria vendida no mês de dezembro de 2012, foi de:

Datas das aquisições

10.12.2012 - 19.12.2012

Valor total da Nota Fiscal de compra R$ 1.440,00 - R$ 4.340,00

Tributos recuperáveis, incluídos no total da Nota Fiscal R$ 240,00 - R$ 720,00

Frete pago pela empresa compradora R$ 150,00 - R$ 200,00

Quantidade adquirida 100 unidades - 400 unidades

No final do mês de novembro, o saldo de mercadorias em estoque era igual a R$ 1.900,00, correspondente a 200 unidades. A única venda efetuada no mês de dezembro ocorreu no dia 27.12.2012, quando foram vendidas 400 unidades.

Considerando que a empresa utiliza o Método da Média Ponderada para avaliação de seus estoques, o custo da mercadoria vendida no mês de dezembro de 2012, foi de:

Q427296

Contabilidade de Custos

Uma sociedade industrial apresentou os seguintes dados:

Estoque Inicial:

Matéria-Prima - R$20.000,00

Produtos em Elaboração - R$40.000,00

Produtos Acabados - R$25.000,00

Estoque final: Matéria-Prima - R$25.000,00

Produtos em Elaboração - R$0,00

Produtos Acabados - R$30.000,00

Outras Informações:

Matéria-Prima comprada no período - R$180.000,00

Mão de Obra Direta aplicada no período - R$80.000,00

O Custo dos Produtos Vendidos é de:

Estoque Inicial:

Matéria-Prima - R$20.000,00

Produtos em Elaboração - R$40.000,00

Produtos Acabados - R$25.000,00

Estoque final: Matéria-Prima - R$25.000,00

Produtos em Elaboração - R$0,00

Produtos Acabados - R$30.000,00

Outras Informações:

Matéria-Prima comprada no período - R$180.000,00

Mão de Obra Direta aplicada no período - R$80.000,00

O Custo dos Produtos Vendidos é de:

Q427169

Contabilidade de Custos

Uma sociedade empresária prestadora de serviços apresentou os seguintes dados no mês de julho de 2013.

Vendas de serviços - R$250.000,00

Despesas financeiras - R$8.200,00

Custo de mão de obra - R$65.000,00

Baixa por perda de bens do imobilizado - R$25.000,00

Depreciação de equipamento utilizado na prestação do serviço - R$4.000,00

Impostos sobre serviços - R$12.500,00

Custo do material aplicado - R$45.000,00

De acordo com os dados fornecidos acima, o valor do custo dos serviços prestados corresponde a:

Vendas de serviços - R$250.000,00

Despesas financeiras - R$8.200,00

Custo de mão de obra - R$65.000,00

Baixa por perda de bens do imobilizado - R$25.000,00

Depreciação de equipamento utilizado na prestação do serviço - R$4.000,00

Impostos sobre serviços - R$12.500,00

Custo do material aplicado - R$45.000,00

De acordo com os dados fornecidos acima, o valor do custo dos serviços prestados corresponde a:

Q426910

Contabilidade de Custos

Uma sociedade empresária apresentou seu balancete de verificação do primeiro semestre de 2013, do qual extraiu os saldos a seguir.

‣ Abatimentos Concedidos sobre Vendas de Mercadorias R$600,00

‣ Descontos Incondicionais Obtidos sobre Compras de Mercadorias R$300,00

‣ Compras Brutas de Mercadorias R$9.000,00

‣ Impostos Recuperáveis sobre Compras de Mercadorias R$2.100,00

‣ Devolução de Compras de Mercadorias R$900,00

‣ Estoque de Mercadorias em 1º.1.2013 R$3.000,00

‣ Estoque de Mercadorias em 30.6.2013 R$1.200,00

‣ Fornecedores R$9.300,00

‣ Receita com Vendas de Mercadorias R$36.000,00

‣ Vendas Canceladas do Período R$1.200,00

Com base nos saldos informados, o Custo das Mercadorias Vendidas em 30.6.2013 é de:

‣ Abatimentos Concedidos sobre Vendas de Mercadorias R$600,00

‣ Descontos Incondicionais Obtidos sobre Compras de Mercadorias R$300,00

‣ Compras Brutas de Mercadorias R$9.000,00

‣ Impostos Recuperáveis sobre Compras de Mercadorias R$2.100,00

‣ Devolução de Compras de Mercadorias R$900,00

‣ Estoque de Mercadorias em 1º.1.2013 R$3.000,00

‣ Estoque de Mercadorias em 30.6.2013 R$1.200,00

‣ Fornecedores R$9.300,00

‣ Receita com Vendas de Mercadorias R$36.000,00

‣ Vendas Canceladas do Período R$1.200,00

Com base nos saldos informados, o Custo das Mercadorias Vendidas em 30.6.2013 é de:

Q426908

Contabilidade de Custos

Uma empresa industrial apresentou os seguintes dados referentes a um mês de produção.

Saldo Inicial Saldo Final

Produtos em Elaboração R$320,00 R$560,00

Produtos Acabados R$930,00 R$330,00

Foram contabilizados no período os seguintes gastos:

‣ Consumo de matérias-primas R$1.980,00

‣ Mão de obra direta R$890,00

‣ Impostos sobre as vendas R$200,00

‣ Gastos gerais de fabricação R$670,00

Com base nos dados acima, é CORRETO afirmar que o valor apurado como Custo dos Produtos Vendidos no período é de:

Saldo Inicial Saldo Final

Produtos em Elaboração R$320,00 R$560,00

Produtos Acabados R$930,00 R$330,00

Foram contabilizados no período os seguintes gastos:

‣ Consumo de matérias-primas R$1.980,00

‣ Mão de obra direta R$890,00

‣ Impostos sobre as vendas R$200,00

‣ Gastos gerais de fabricação R$670,00

Com base nos dados acima, é CORRETO afirmar que o valor apurado como Custo dos Produtos Vendidos no período é de:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q426831

Contabilidade de Custos

Uma empresa industrial apresentou os seguintes dados referentes a um mês de produção.

Saldo Inicial Saldo Final

Produtos em Elaborção R$ 320,00 R$ 560,00

Produtos Acabados R$ 930,00 R$ 330,00

Foram contabilizados no período os seguintes gastos:

Consumo de matérias-primas - R$1.980,00

Mão de obra direta - R$890,00

Impostos sobre as vendas - R$200,00

Gastos gerais de fabricação - R$670,00

Com base nos dados acima, é CORRETO afirmar que o valor apurado como Custo dos Produtos Vendidos no período é de:

Saldo Inicial Saldo Final

Produtos em Elaborção R$ 320,00 R$ 560,00

Produtos Acabados R$ 930,00 R$ 330,00

Foram contabilizados no período os seguintes gastos:

Consumo de matérias-primas - R$1.980,00

Mão de obra direta - R$890,00

Impostos sobre as vendas - R$200,00

Gastos gerais de fabricação - R$670,00

Com base nos dados acima, é CORRETO afirmar que o valor apurado como Custo dos Produtos Vendidos no período é de:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q426813

Contabilidade de Custos

Texto associado

Uma sociedade empresária adota o sistema de inventário periódico e utiliza o Método PEPS para controle dos estoques. O estoque inicial era de 70 unidades, adquiridas ao custo unitário de R$15,00. No mês de dezembro de 2013, foram feitas as seguintes aquisições:

Em 31.12.2013, o inventário indicou a existência de 120 unidades em estoque.

Com base nos dados informados, o Custo da Mercadoria Vendida em dezembro de 2013 foi de:

Com base nos dados informados, o Custo da Mercadoria Vendida em dezembro de 2013 foi de:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q426678

Contabilidade de Custos

Texto associado

Uma sociedade empresária prestadora de serviços apresentou os seguintes dados no mês de julho de 2013.

De acordo com os dados fornecidos acima, o valor do custo dos serviços prestados corresponde a:

Ano: 2014

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2014 - Prefeitura de Florianópolis - SC - Auditor Fiscal de Tributos Municipais - P2 |

Q414690

Contabilidade de Custos

Considere os seguintes dados referentes a uma empresa fabricante de estruturas pré-moldadas de concreto:

• Estoque inicial de produtos em elaboração: R$ 49.000,00

• Energia elétrica da produção: R$ 21.000,00

• Estoque inicial de matéria-prima: R$ 45.000,00

• Estoque inicial de produtos acabados: R$ 26.000,00

• Compra de matéria-prima: R$ 260.000,00

• Estoque final de matéria-prima: R$ 20.000,00

• Mão de obra direta: R$ 68.000,00

• Estoque final de produtos acabados: R$ 42.000,00

• Custos indiretos de fabricação: R$ 57.000,00

• Estoque final de produtos em elaboração: R$ 36.000,00

Com base nos dados, o Custo dos Produtos Vendidos, no período, foi de:

• Estoque inicial de produtos em elaboração: R$ 49.000,00

• Energia elétrica da produção: R$ 21.000,00

• Estoque inicial de matéria-prima: R$ 45.000,00

• Estoque inicial de produtos acabados: R$ 26.000,00

• Compra de matéria-prima: R$ 260.000,00

• Estoque final de matéria-prima: R$ 20.000,00

• Mão de obra direta: R$ 68.000,00

• Estoque final de produtos acabados: R$ 42.000,00

• Custos indiretos de fabricação: R$ 57.000,00

• Estoque final de produtos em elaboração: R$ 36.000,00

Com base nos dados, o Custo dos Produtos Vendidos, no período, foi de:

Q412292

Contabilidade de Custos

Para produzir seu único produto, determinada empresa industrial incorreu nos seguintes gastos durante o mês de dezembro de 2012:

Compra de matéria prima: R$ 25.000,00 (valor líquido dos tributos recuperáveis)

Fretes e seguros na aquisição da matéria prima: R$ 1.500,00 (não inclusos no valor da matéria prima acima).

Mão de obra direta: R$ 8.000,00

Remuneração da supervisão da fábrica: R$ 15.000,00

Remuneração da administração geral da empresa: R$ 20.000,00

Depreciação referente aos ativos utilizados na produção: R$ 11.000,00

Comissão dos vendedores: R$ 4.000,00

Outros custos indiretos de produção: R$ 6.000,00

Materiais de consumo da administração geral da empresa: R$ 400,00

Encargos financeiros de empréstimos obtidos: R$ 1.000,00

Os gastos da administração geral da empresa não são rateados para o setor de produção, não havia produtos em elaboração no início e no fim do mês de dezembro de 2012 e os estoques inicial e final de matéria prima eram, respectivamente, R$ 4.500,00 e R$ 8.000,00. Sabendo que a empresa utiliza o método de custeio por absorção e opera em sua capacidade normal de produção, o custo da produção acabada no período, em reais, foi de

Compra de matéria prima: R$ 25.000,00 (valor líquido dos tributos recuperáveis)

Fretes e seguros na aquisição da matéria prima: R$ 1.500,00 (não inclusos no valor da matéria prima acima).

Mão de obra direta: R$ 8.000,00

Remuneração da supervisão da fábrica: R$ 15.000,00

Remuneração da administração geral da empresa: R$ 20.000,00

Depreciação referente aos ativos utilizados na produção: R$ 11.000,00

Comissão dos vendedores: R$ 4.000,00

Outros custos indiretos de produção: R$ 6.000,00

Materiais de consumo da administração geral da empresa: R$ 400,00

Encargos financeiros de empréstimos obtidos: R$ 1.000,00

Os gastos da administração geral da empresa não são rateados para o setor de produção, não havia produtos em elaboração no início e no fim do mês de dezembro de 2012 e os estoques inicial e final de matéria prima eram, respectivamente, R$ 4.500,00 e R$ 8.000,00. Sabendo que a empresa utiliza o método de custeio por absorção e opera em sua capacidade normal de produção, o custo da produção acabada no período, em reais, foi de