Questões de Concurso

Sobre custeio por absorção ou integral em contabilidade de custos

Foram encontradas 387 questões

Com base nos dados acima, levando-se em consideração o método custeio por absorção, é correto afirmar que a indústria Caprichoso e Garantido S/A auferiu um lucro de

Sabendo-se que o custo de uma obra foi orçado em R$ 200.000,00 e que a empresa construtora determinou a lucratividade em 15% do preço de venda e que os impostos locais compreendem 5%, assinale a opção que indica o preço de venda dessa obra.

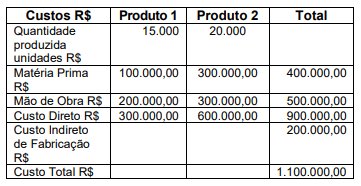

Assinale a alternativa que apresenta, respectivamente, o valor do custo total do produto 1 e o valor do custo total do produto 2, rateando-se os custos indiretos de fabricação de acordo com o custo da matéria prima.

A respeito dos métodos de custeio de mercadorias, produtos e serviços e da avaliação gerencial desses custos, julgue o item subsequente.

Segundo o método do custeio por absorção, todos os gastos nos quais se incorreu para a geração de um produto para venda, sejam matérias-primas, seja mão de obra direta, sejam custos indiretos de produção, sejam despesas — fixas ou variáveis —, devem ser incorporados ao custo dos produtos.

Assinale a alternativa que apresenta, RESPECTIVAMENTE, a margem de segurança em unidades (custeio variável) e o resultado bruto em valores totais (custeio por absorção):

Ao realizar os ajustes na informação produzida pelo Custeio Variável para a apresentação pelo Custeio por Absorção, a sociedade empresária deve

Para o período seguinte, estima-se e que a produção será elevada em 18%. Para tanto, a empresa não precisará aumentar sua capacidade instalada, mantendo-se inalterada a estrutura de custos do período anterior.

Com base nessa nova situação, o valor do custo unitário de produção, pelo critério do custeio por absorção, será de:

• material direto: R$ 28,00/unitário;

• mão de obra direta: R$ 15,00/unitário;

• custos indiretos de fabricação variáveis: R$ 5,00/unitário;

• custos indiretos de fabricação fixos: R$ 288.000,00/mês.

Considerando que a empresa estima produzir 18000 unidades em um determinado mês, o custo-padrão unitário (em R$) será igual a:

Observe as informações a seguir, relativas ao mês de abril de 2024, da fictícia Cia Industrial PQR.

• Produção do único produto para revenda: 16000 unidades.

Gastos (em R$):

• matéria-prima: 240.000,00;

• mão de obra direta: 48.000,00;

• energia elétrica (fábrica): 120.000,00;

• mão de obra (administração): 80.000,00;

• seguros (65% setor industrial): 160.000,00;

• depreciação (80% setor industrial): 70.000,00;

• salários dos vendedores: 64.000,00.

Sabendo que não havia estoques iniciais de produtos acabados, que toda a produção foi iniciada e acabada no mês de abril e que não houve vendas no período, é correto afirmar que o valor do estoque final de produtos acabados, pelo custeio por absorção, é igual a:

Matéria-prima direta por unidade: R$ 8,00 Mão de obra direta por unidade: R$ 5,00 Custos indiretos fixos de fabricação (total): R$ 30.000 Custos indiretos variáveis por unidade: R$ 12,00 Unidades produzidas no mês: 6.000 unidades Unidades vendidas no mês: 4.500 unidades Preço de venda unitário: R$ 60,00

Com base no custeio por absorção, marque a alternativa que apresenta o total do Custo do Produto Vendido (CPV) no mês.

Em relação à afirmação dos gestores, pode-se afirmar que

Qual dos métodos a seguir deve ser utilizado para garantir a alocação completa e obrigatória de todos os custos de produção aos produtos, conforme as normas contábeis brasileiras?

Observe o texto abaixo:

"A apropriação de custos consiste na alocação dos custos _________e_________ aos produtos, serviços ou atividades de uma empresa. O método de custeio_______ é obrigatório para fins fiscais, pois considera tanto os custos variáveis quanto os custos_______ de produção."

Assinale a alternativa cujos termos preenchem, CORRETA e RESPECTIVAMENTE, as lacunas acima.

A respeito da contabilidade de custos, julgue o item subsequente.

No custeio por absorção, todos os gastos relativos ao esforço

de produção são distribuídos para todos os produtos ou

serviços feitos.