Questões de Concurso

Sobre custeio por absorção ou integral em contabilidade de custos

Foram encontradas 387 questões

No início do mês, não havia estoque de produtos acabados e toda produção foi iniciada e terminada durante o mês. Sabendo-se que somente 60% dos produtos fabricados foram vendidos, o custo de venda desses produtos, pelo custeio por absorção, foi igual a:

Apesar de incorporar custos fixos aos custos unitários, o custeio por absorção pode resultar no reconhecimento de gastos produtivos em volume idêntico ao custeio variável.

O texto a seguir deverá ser considerando para responder à questão.

O Departamento de Controladoria de uma indústria

levantou as seguintes informações no último mês:

Capacidade produtiva 15000 unidades

Quantidade produzida 14000 unidades

Custos indiretos fixos R$ 65.000,00

Custos indiretos variáveis R$ 5,00 por unidade

Despesa variável R$ 1,50 por unidade

Despesa fixa R$ 105.000,00

Mão de obra direta R$ 15,00 por unidade

Material direto R$ 8,00 por unidade

Dados Cortina amarela Cortina vermelha Matéria-prima consumida R$ 20,00 por unidade R$ 15,00 por unidade Mão de obra direta R$ 5,00 por unidade R$ 5,00 por unidade Produção acabada no período 300 unidades 400 unidades Vendas no período 200 unidades 300 unidades Custo fixo do período R$ 10.000,00

Considerando que essa empresa utiliza o Método de Custeio por Absorção para apuração do custo dos seus produtos e que os custos fixos são apropriados aos produtos na proporção do valor total da matéria-prima consumida, assinale, a seguir, o custo total da cortina vermelha.

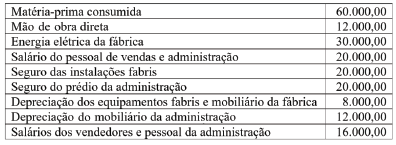

Matéria-prima adquirida 80.000,00 Salário do supervisor da fábrica 4.000,00 Matéria-prima consumida 50.000,00 Mão de obra direta 20.000,00 Comissão de vendas 2.000,00 Aluguel da fábrica 10.000,00 Depreciação das máquinas 3.600,00 Impostos da administração 2.400,00 Impostos da fábrica 2.400,00

Considerando que a empresa utiliza o custeio por absorção e, ainda, as informações apresentadas, podemos afirmar que o custo unitário de cada cabide é:

A respeito dos sistemas de custos e de informações gerenciais, julgue o item subsequente.

O sistema de custeio por absorção é utilizado especificamente

quando os produtos são fabricados por métodos de produção

em massa ou em processo contínuo.

No que se refere à metodologia do custeio por absorção, julgue o item seguinte.

Na metodologia de custeio por absorção, as rubricas

necessárias para o controle de custos e estoques diferem no

que se refere aos sistemas produtivos empregados: produção

por ordem de serviços e produção contínua, respectivamente.

No que se refere à metodologia do custeio por absorção, julgue o item seguinte.

Os custos que podem ser associados aos objetos de custeio

sem o uso de modelos matemáticos de rateio são atribuídos

a esses objetos na metodologia do custeio por absorção.

No período, foram incorridos R$ 50.000,00 de Custos Indiretos.

Considerando que a empresa utiliza o método de Custeio por Absorção e realiza o rateio dos Custos Indiretos aos produtos com base na quantidade produzida e acabada no período, o Custo Unitário dos Produtos “Alfa” e “Omega” no período, é de:

Produção 600 unidades de X. Venda de 400 unidades de X. Preço de venda R$ 150,00 p/unidade. Custo variável unitário R$ 30,00 Custos Fixos R$ 21.000,00 Despesa unitária de venda R$3,00 Inexistência de Estoques iniciais

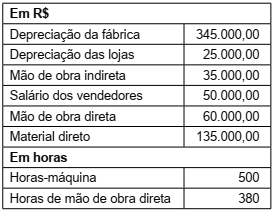

Uma entidade fabril apresentou as seguintes informações coletadas do seu sistema de controladoria no último exercício social:

Considerando que a entidade utiliza horas-máquina

como critério de rateio dos custos indiretos de fabricação

para cálculo do custo pelo custeio por absorção, a taxa

de custo indireto de fabricação atribuída aos produtos no

período, em R$/HMaq, foi de: