Questões de Concurso

Sobre custeio por absorção ou integral em contabilidade de custos

Foram encontradas 384 questões

Para apurar seus custos unitários de produção pelo custeio por absorção, determinada indústria utiliza um sistema de acumulação contínua de custos, controlados por meio da média ponderada móvel. No último período, a indústria trabalhou 200.000 unidades de seu único produto, concluindo 80% delas. As unidades não concluídas estavam 80% acabadas do ponto de vista dos custos de matérias-primas e 40% acabadas do ponto de vista dos custos de conversão. A empresa apurou custos unitários de 12 UM (unidades monetárias) com matéria-prima direta, 4 UM com mão de obra direta e 16 UM com custos gerais de produção.

Nessa situação hipotética, o valor do estoque final de produto semiacabado foi de

A construção da contabilidade de custos, a partir da contabilidade societária pré-industrial, exigiu o desenvolvimento de novas terminologias e novas regras que se adaptaram aos procedimentos e às práticas contábeis vigentes. Com relação a esse assunto, julgue os itens a seguir.

I Sendo a despesa um bem ou serviço consumido com vistas à obtenção de uma receita, a expressão custo das mercadorias vendidas é tecnicamente incorreta: é, antes, uma despesa do que um custo.

II O custeio por absorção está apoiado no regime de competência: só se registram em contas de resultado os custos fixos e os variáveis dos produtos e das mercadorias que tenham sido efetivamente vendidos.

III Um contrato de manutenção de equipamentos industriais com cláusula de reajuste periódico pelo índice de preços é um exemplo de custo variável.

IV Se o salário do pessoal da área produtiva for contratado por mês e não por peça produzida, o custo da mão de obra torna-se um custo indireto.

Estão certos apenas os itens

A tabela seguinte ilustra, com valores em reais, a estrutura de custos, despesas e preços de uma empresa que produz um único produto.

Em determinado período, a empresa produziu 20.000

unidades do produto e vendeu 18.000 unidades, não havendo

estoques finais de produtos em processo nem estoques iniciais de

qualquer espécie.

Considerando a tabela e as informações anteriormente apresentadas, julgue o próximo item.

De acordo com a legislação societária, o montante do estoque

final de mercadorias foi superior a R$ 30.000.

A tabela seguinte ilustra, com valores em reais, a estrutura de custos, despesas e preços de uma empresa que produz um único produto.

Em determinado período, a empresa produziu 20.000

unidades do produto e vendeu 18.000 unidades, não havendo

estoques finais de produtos em processo nem estoques iniciais de

qualquer espécie.

Considerando a tabela e as informações anteriormente apresentadas, julgue o próximo item.

A diferença entre o lucro apurado pelo sistema de custeio por

absorção e o apurado pelo sistema de custeio variável supera

R$ 10.000.

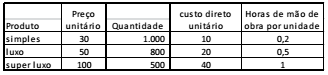

A Cia. X fabrica três tipos de produtos: simples, de luxo e de superluxo. As informações em relação ao preço unitário, quantidade fabricada por mês e custo direto unitário são as seguintes:

Os custos indiretos de produção por mês são de R$ 2.200. Estes são rateados de acordo com o gasto com mão de obra direta.

Em 01/01/2017, não havia estoque inicial. No primeiro semestre de 2017 foram vendidas 5.000 unidades de produtos simples, 4.000 unidades de luxo e 2.000 unidades de superluxo.

Em relação ao lucro semestral de cada produto, com base nas

informações acima e considerando que a Cia. X utiliza o custeio

por absorção, assinale a afirmativa correta.

O sistema de custeamento, que consiste em considerar como custo de produção do período apenas os custos que variam de acordo com o volume de produção e que considera os custos fixos do período como despesas, é o que denominamos:

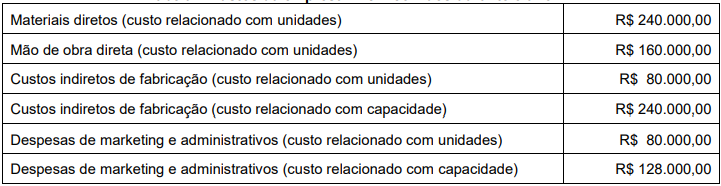

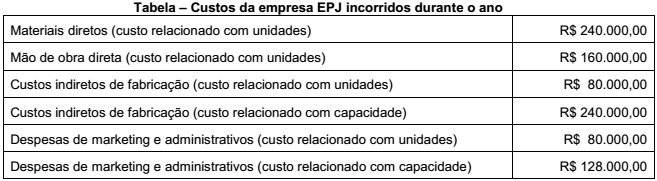

Tabela – Custos da empresa EPJ incorridos durante o ano

O custo unitário do estoque que aparece no balanço de 31 de dezembro, pelo custeio por absorção, é:

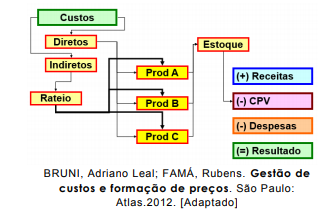

O método de custeio representado nessa figura é o

O método de custeio representado nessa figura é oCerta empresa manufatureira de autopeças produziu, no último ano, um total de 20.000 unidades de velas de ignição, com os custos totais apresentados no quadro a seguir:

Durante o último ano, esta empresa vendeu 18.000 unidades de velas de ignição a R$ 15,00 cada. O estoque inicial de produtos acabados era composto por 1.000 unidades, com um custo total de R$ 10.000,00. Não havia registros de estoque inicial ou final de produtos em processo.

Com base no Custeio por Absorção, o Resultado Operacional desta empresa manufatureira foi, em reais, de

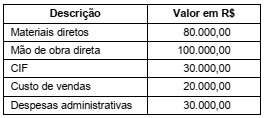

Uma Sociedade Empresária apresentou as seguintes informações relativas à produção do Produto A, no mês de julho de 2017:

Considerando-se apenas as informações apresentadas e utilizando-se o

Custeio por Absorção, o Custo dos Produtos Acabados, em julho de 2017, é de:

A Empresa EPJ produz um único produto, vendido por R$ 12,00 a unidade. Das 100.000 unidades produzidas no ano, 80.000 foram vendidas nesse mesmo ano e todo o estoque final era composto de produtos acabados. Além disso, a empresa não tinha nenhum estoque no início do ano seguinte. Os custos incorridos durante o ano foram os seguintes:

O custo unitário do estoque que aparece no balanço de 31 de dezembro, pelo custeio por absorção, é:

Uma empresa, cuja capacidade máxima de produção de um único produto é 10.000 unidades, produziu 7.500 unidades desse produto, porém, vendeu somente 5.000 unidades. Os dados relacionados às atividades da empresa são apresentados a seguir:

Uma empresa, cuja capacidade máxima de produção de um único produto é 10.000 unidades, produziu 7.500 unidades desse produto, porém, vendeu somente 5.000 unidades. Os dados relacionados às atividades da empresa são apresentados a seguir:

Uma sociedade empresa iniciou suas atividades e apresentou os seguintes dados referentes a determinado exercício social:

✓ Produção anual de 2.500 unidades com venda de 2.400 unidades.

✓ O Preço de Venda unitário foi de R$1.200,00.

✓ O Custo Variável unitário foi de R$450,00.

✓ Custo Fixo anual foi de R$1.200.000,00.

✓ As Despesas Fixas anuais foram de R$350.000,00.

✓ A Despesa Variável unitária foi de R$24,50 para cada unidade vendida.

Sabe-se que a empresa utiliza o método de Custeio por Absorção. Desconsiderando os impostos sobre as vendas e sobre o lucro, assinale a alternativa correta:

Custeio por absorção consiste na apropriação de todos os custos de produção aos bens elaborados, e só os de produção; todos os gastos relativos ao esforço de produção são distribuídos para todos os produtos ou serviços feitos. São divididos em diretos e indiretos. A classificação de direto e indireto é com relação ao produto feito ou serviço prestado, e não à produção no sentido geral ou aos departamentos dentro da empresa. (Martins – 2010)

Com base nas informações acima assinale a alternativa incorreta.