Questões de Contabilidade de Custos - Custeio por Absorção ou Integral para Concurso

Foram encontradas 376 questões

Sabendo-se que o estoque inicial de produtos em processo era R$ 18.000,00, que o estoque final de produtos em processo era R$ 22.000,00, que o estoque inicial de matéria-prima era R$ 8.000,00 e que o estoque final de matéria prima era R$ 3.000,00, o custo da produção acabada no mês de abril de 2016, utilizando o método de custeio por absorção, foi, em reais,

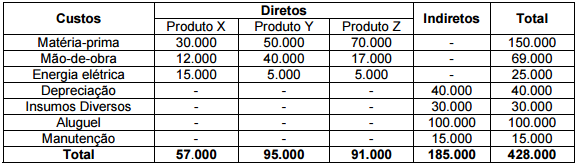

A Empresa Industrial Laranja produz três tipos de produtos: X, Y e Z. A empresa possui alguns controles de consumo para poder atribuir diretamente determinados custos aos seus produtos, porém alguns custos de produção ainda são considerados custos indiretos de produção. A seguir é apresentada uma planilha de custos. Com base nesses dados, e utilizando o Método de Custeio Absorção, calcule o custo total de cada produto utilizando o custo com Energia Elétrica como base de rateio para os custos indiretos.

Assinale a alternativa que apresenta o valor dos Custos Totais de cada Produto:

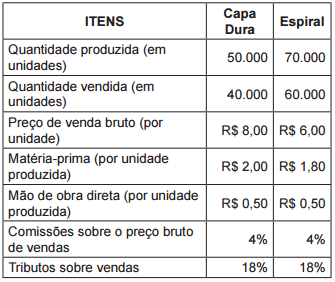

Considere as informações da Cia. Gama, a seguir, referentes à produção de dois tipos de caderno no mês de maio de 2016:

No início do mês de maio de 2016, não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração. Os custos fixos indiretos e as despesas fixas indiretas mensais são, respectivamente, R$ 270.000,00 e R$ 90.000,00.

Considerando que a empresa utiliza como critério

de rateio o custo total de mão de obra direta da

produção do período, os valores dos estoques finais

de Cadernos Capa Dura e Cadernos Espiral em

31/05/2016, pelo método de custeio por absorção

são, respectivamente, em reais,

No que se refere aos métodos de custeio, julgue o item subsequente.

No custeio por absorção, modificações nos critérios de rateio

dos custos fixos podem alterar a rentabilidade de um produto,

provocando uma distorção, que será eliminada no custeio

com base em atividades (ABC).

No que se refere aos métodos de custeio, julgue o item subsequente.

No custeio por absorção, os custos de um produto podem

sofrer alterações em função de mudança no volume de

produção de outros produtos, provocando distorções

relevantes.

Em abril de 2016, uma empresa realizou os seguintes gastos para a produção de seu principal produto:

• matéria-prima: R$ 25 por unidade;

• embalagens: R$ 5 por unidade;

• mão de obra direta: R$ 40 por unidade;

• custos indiretos fixos totais de abril de 2016: R$ 90.000;

• custos indiretos variáveis totais de abril de 2016: R$ 10.000.

Considerando a inexistência de estoques de períodos anteriores e que a empresa produziu, em abril de 2016, 5.000 unidades totalmente acabadas do referido produto, os valores do custo unitário de produção de abril de 2016 calculados de acordo com o método do custeio por absorção e com o método do custeio variável são, respectivamente:

Com relação aos métodos de custeio variável e por absorção, julgue o item que se segue.

No custeio por absorção, considerada a existência de custos

fixos e respeitada a capacidade de produção da empresa,

quanto maior for o volume de produção, menor será o custo

unitário do produto.

Com relação aos métodos de custeio variável e por absorção, julgue o item que se segue.

Quando a produção é maior que as vendas no mesmo período

contábil, o lucro líquido obtido por meio do custeio por

absorção tende a ser maior que o lucro líquido apurado de

acordo com o custeio variável.

Uma editora universitária recebeu encomenda para produzir um livro de Química Analítica, com tiragem inicial de 1.500 exemplares. Durante o mês de março, essa foi a única encomenda recebida e processada. Ao final do mês, o setor de controladoria apurou os seguintes eventos ocorridos no período:

I Aquisição de 1.000 kg de papel offset por R$ 10.000,00 a prazo;

II Recebimento de fatura de telefonia e internet do mês de março, com vencimento em abril, no valor de R$ 500,00;

III Apontamento de 800 horas de trabalho dos técnicos de impressão e encadernação, no valor unitário de R$ 5,00;

IV Depreciação de máquinas e equipamentos da produção contabilizada em R$ 1.500,00;

V Pagamento de fatura de energia elétrica consumida em fevereiro, no valor de R$ 3.600,00;

VI Consumo de tinta para impressão, no valor de R$ 1.200,00;

VII Consumo de cola para encadernação, no valor de R$ 100,00;

VIII Pagamento de 50% do valor do papel adquirido;

IX Depreciação do prédio contabilizada em R$ 2.000,00;

X Requisição de 800 kg de papel offset para produção;

XI Recebimento de fatura de energia elétrica do mês de março, com vencimento em abril, no valor de R$ 4.500,00;

XII Apropriação do gasto de assinatura de TV, referente ao mês de março, no valor de R$ 800,00;

XIII Pesagem de aparas de sobra de papel cortado: 20kg.

Medições realizadas pelo setor de engenharia da universidade apontam que a área ocupada pela

produção é de 75% de toda a área da editora, e que a energia consumida pela área

administrativa corresponde a apenas 10% da energia total consumida pela editora. Tais

informações são levadas em conta na apropriação dos gastos indiretos correspondentes a essas

medições.

Uma determinada indústria, durante a produção de 100.000 unidades de um dos modelos de sua linha, fez as seguintes anotações, em reais:

Custos variáveis totais 4.000.000,00

Custos fixos totais 2.000.000,00

Despesas fixas totais 1.500.000,00

Considerando que a aludida indústria está produzindo abaixo de sua capacidade instalada e que o modelo desse produto tem grande aceitação no mercado, a companhia planeja aumentar a sua produção em 25%.

Sabendo-se que a indústria adota o método de custeio

por absorção, constata-se que o custo de cada unidade

desse modelo do produto, no novo nível de produção, em

reais, é de

Sobre o método de "Custeio por Absorção", avalie as proposições abaixo.

I. Não diferencia "custos" de "despesas".

II. Classifica os custos como "fixos" e "variáveis".

III. Adota critérios de rateio para a alocação de custos fixos.

IV. O volume de produção não afeta o custo unitário.

Estão corretas as proposições:

Uma sociedade empresária fabricava e vendia dois tipos de produtos: A e B. Em 01/12/2014, ela não possuía, em seu estoque, produtos acabados ou em processo de produção. Na data, os custos unitários de fabricação eram os seguintes:

• Matéria prima direta: A=R$ 15; B= R$ 17.

• Mão de obra direta: A= 10 minutos; B= 12 minutos, sendo que cada hora de trabalho tem um custo de R$ 120.

• Custos indiretos de fabricação para os dois tipos de produtos e rateados de acordo com o gasto com mão de obra direta: R$ 10.000.

No mês de dezembro, a sociedade empresária fabricou 1.200 unidades de A e 1.200 unidades de B e vendeu 800 unidades de A e 1.100 de B.

Considerando que toda a produção iniciada no mês foi encerrada no mesmo período, assinale a opção que indica o valor do estoque final do produto A e do produto B pelo método do Custeio por Absorção.

O departamento de custos da empresa Controlassado S.A. apresentou no mês de novembro as seguintes informações:

CONTA VALOR

Aluguel de fábrica 140

Armazenamento de produtos acabados 320

Comissão sobre vendas 230

Energia elétrica da indústria 170

Juros sobre empréstimos 260

Mão de obra direta 80

Matéria-prima 50

Perdas com matérias-primas extraviadas 290

Salário supervisor da fábrica 200

O método de custeio variável ou direto é, em alguns casos, incompatível com os princípios de contabilidade. Todavia, ele pode ser utilizado pela companhia no decorrer do exercício, desde que, ao final, sejam realizados lançamentos de ajuste para adequá-lo ao custeio por absorção.

O custo total dos sistemas desenvolvidos é igual a R$ 1.615.000.

Os custos indiretos do SISCON e do SISAUD somam R$ 809.500.

Quando se quer identificar os produtos que mais contribuem para o lucro de uma empresa industrial, o custeio por absorção é preferível ao custeio variável.