Questões de Concurso

Sobre custeio por absorção ou integral em contabilidade de custos

Foram encontradas 381 questões

No custeio por absorção, os gastos incorridos para se efetuar a venda dos produtos fabricados pela empresa devem ser contemplados no cálculo do custo dos produtos.

Informações para a resolução da questão.

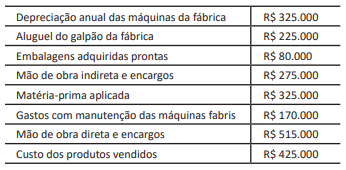

A Cia. Metal Leve é uma empresa industrial que trabalha produzindo chapas de aço para coberturas. Suponha‑se que, no exercício de 2023, a empresa apresentou os dados de custos a seguir.

O estoque de produtos acabados no início do

período importava em R$ 175.000 e, ao final do período,

não havia estoques de matéria‑prima, nem de produtos em

elaboração.

Leia o caso a seguir.

Uma indústria brasileira que adota o custeio por absorção

aplicou R$ 35.000,00 de matéria-prima, R$ 15.000,00 de mão

de obra direta e R$ 55.000,00 de custos indiretos de fabricação

em sua produção do mês de janeiro de 2024. O saldo inicial dos

estoques de produtos em elaboração do referido mês foi de R$

8.000,00 e a fábrica não possuía estoque de produtos

acabados no início do mês.

Considerando que a fábrica vende seu único produto por R$

20,00 a unidade e que foi vendida a produção total de 6.000

unidades, o custo de produção do período foi igual a

Julgue o próximo item, a respeito do custo das mercadorias e dos produtos vendidos e dos serviços prestados.

Considere que uma entidade utiliza a metodologia dos

custeios por absorção para a mensuração do custo de sua

produção: o único produto da entidade exige R$ 20 de custos

variáveis por unidade produzida e a estrutura produtiva fixa

custa, mensalmente, R$ 180 mil. Considere ainda que, dentro

de determinado mês em que não havia estoques iniciais,

foram produzidas 18 mil unidades do produto e 75% da

produção foi vendida. Nessa situação, o custo do produto

vendido, nesse mês, superou R$ 400.000.

O gasto com a matéria prima utilizada na produção de cada caixa grande é de R$20, e o de cada caixa pequena é de R$6.

Além disso, os custos indiretos mensais de fabricação das caixas são de R$80.000, rateados de acordo com o gasto com a matéria prima utilizada.

Os custos indiretos mensais de fabricação da caixa grande, de acordo com o Custeio por Absorção, são de

Depreciação das máquinas R$ 10.000,00.

Custo de embalagens prontas (individuais) R$ 5.000,00.

Mão de obra indireta R$ 4.000,00.

Custos de transformação R$ 40.000,00.

Matéria-prima direta R$ 20.000,00.

Energia Elétrica/Água R$ 10.000,00.

Considere, ainda, que não havia estoques, nem no início nem no final do período.

Os gastos com energia elétrica e água são alocados à proporção de 20% para o setor administrativo e 80% para o departamento de produção.

O custo do produto vendido, de acordo como método do custeio por absorção é:

Determinada empresa industrial, apresentou os seguintes dados em 31/07/23

- Comissão de Vendedores $ 1.000,00

- Estoque Final de Matéria Prima $ 3.000,00

- Estoque Inicial de Produtos em Processo $ 1.300,00

- Mão de Obra direta $ 10.000,00

- Compra de Matéria Prima $ 15.000,00

- Gastos Gerais de Fabricação $ 8.500,00

- Estoque Final de Produtos Acabados $ 4.000,00

Pelo método do Custeio por Absorção e, considerando apenas os saldos acima, a empresa terá:

De acordo com o método do custeio por absorção, são alocados aos produtos

Informações adicionais: • Ao final do exercício, não havia estoques de matéria-prima, nem de produtos em elaboração; • Os gastos com energia elétrica e água são alocados à proporção de 25% para o setor administrativo e 75% para o departamento de produção; • Em 31/12/2022, o valor total do Estoque de produtos acabados era de R$ 32.500,00.

Considerando as informações disponibilizadas anteriormente, inclusive a correta resolução da questão anterior, o valor do Custo das Mercadorias Vendidas (CMV) em 2022, de acordo com o método do Custeio por Absorção, é de:

I. No custeio variável, apenas os gastos variáveis são alocados aos produtos. II. No custeio por absorção, tanto os custos fixos quanto os custos variáveis são alocados aos produtos. III. No custeio por absorção, os custos fixos são considerados custos do período e não são alocados aos produtos. IV. A margem de contribuição é um conceito-chave no custeio variável. V. O custeio por absorção resulta em estoques mais valorizados em comparação com o custeio variável. VI. A principal diferença entre o método de custeio variável e o custeio por absorção é a forma como tratam os gastos fixos. VII. No custeio variável, os custos fixos não afetam o custo unitário dos produtos.

Assinale a alternativa que apresenta somente proposições CORRETAS:

• Quantidade de embalagens a serem produzidas: 1.000 unidades. • Quantidade de embalagens restantes a serem acabadas no final do mês: 100 unidades. • Unidades equivalentes (UEs) às unidades semiacabadas: 60 unidades referentes ao custo de materiais e 40 unidades referentes ao custo de conversão. • Custo unitário de materiais: R$ 10,00 • Custo unitário de conversão: R$ 5,00

Com base somente nessas informações, assinale a alternativa que descreve o custo médio ponderado de cada unidade semiacabada no final de janeiro.

Unidades fabricadas de pneus 15.000 Custo variável unitário de cada pneu R$15,00 Custo fixo total R$ 75.000,00 Despesa variável de cada pneu R$ 7,00 Quantidade de pneus vendidos 14.000 Preço de venda de cada pneu R$ 30,00 Despesa fixa do mês de agosto R$ 5.000,00

Com bases apenas nessas informações, o total do valor do estoque no final do mês de agosto dessa empresa é: