Questões de Concurso

Sobre custo de produção em contabilidade de custos

Foram encontradas 878 questões

Na situação considerada, ao se reduzir o valor da mão de obra direta em R$ 5.000, o custo primário também será reduzido em R$ 5.000.

Caso o custo do estoque de produtos em elaboração esteja subestimado em R$ 3.000, o custo de transformação também estará subestimado em R$ 3.000.

Na determinação do custo médio ponderado de capital, o custo dos capitais próprios será predominante.

Os dados referentes à movimentação dos estoques estão apresentados a seguir.

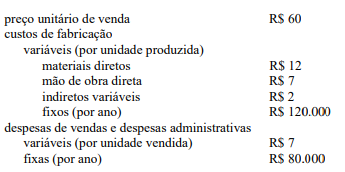

A partir dos dados precedentes, assinale a opção que apresenta os

valores que correspondem ao custo unitário de fabricação do

produto, em 2019, calculado pelo método de custeio por

absorção e pelo método de custeio variável, respectivamente.

A partir dos dados precedentes, assinale a opção que apresenta os

valores que correspondem ao custo unitário de fabricação do

produto, em 2019, calculado pelo método de custeio por

absorção e pelo método de custeio variável, respectivamente.Determinada indústria fabrica três produtos (A, B e C), utilizando equivalentes de produção em seu sistema de produção contínua. Os seus custos de matéria-prima são 100% alocados no início do processo e os custos de conversão (mão de obra direta e custos indiretos de produção) são alocados proporcionalmente às unidades equivalentes de produção.

Em dado mês, foi iniciada e concluída a produção de 100 unidades do produto A e de 200 unidades do produto C. O produto B ficou 80% concluído ao final do processamento de suas 300 unidades.

Nessa situação hipotética, considerando-se que o total de custos de conversão aplicados à produção do período tenha sido de R$ 135.000 e que o custo unitário de matéria-prima do produto B tenha sido de R$ 80, o custo da produção equivalente total do produto B, em reais (R$), foi um valor entre

No encerramento do último exercício de uma sociedade que comercializa celulares e outros equipamentos de informática e comunicação, o seu estoque continha 300 unidades de determinado tipo de celular, registrados pelo valor contábil de R$ 750.000. O preço de comercialização desses celulares pela sociedade era, até esse momento, de R$ 3.300 cada. Depois de verificada queda significativa das vendas desse modelo, a sociedade fez uma pesquisa junto a outros revendedores e constatou que seria impossível vender esse produto por mais do que R$ 2.000, por isso reduziu seu preço de venda para esse valor. O custo de comercialização de cada unidade desse celular é de R$ 100. Ao mesmo tempo, o fornecedor dos celulares informou que seu preço atual para venda no atacado é de R$ 1.200.

Nessa situação hipotética, a empresa deve

Estoque: R$ 3.500,00. Vendas de mercadorias: R$ 9.750,00. Compra de mercadoria para revenda: R$ 5.000,00. Compra de material expediente: R$ 823,00. Compra de uniformes para funcionários: R$ 550,00. Estoque final: R$ 2.752,00.

A partir das informações acima, assinale a alternativa que corresponde ao valor do Custo das Mercadorias Vendidas (CMV).

• Compras de Material Direto 400.000,00 • Mão de Obra Direta 250.000,00 • Custos Indiretos de Fabricação 630.000,00

Os estoques estão demonstrados no quadro a seguir, em R$:

Estoques Inicial Final Material Direto 120.000,00 80.000,00 Produtos em Elaboração 220.000,00 250.000,00 Produtos Acabados 100.000,00 120.000,00

O Custo da Produção Acabada da companhia no período foi, em R$, igual a:

Com relação aos custos de transformação do estoque, analise as afirmativas a seguir e assinale (V) para a verdadeira e (F) para a falsa.

( ) Deve incluir os custos diretamente relacionados com as unidades produzidas ou com as linhas de produção e a alocação sistemática de custos indiretos de produção, fixos e variáveis.

( ) A alocação de custos fixos indiretos de fabricação para as unidades produzidas deve estar baseada na capacidade normal de produção.

( ) Os custos fixos não alocados aos produtos devem ser reconhecidos como custo no período seguinte aos que foram incorridos.

As afirmativas são, na ordem apresentada, respectivamente

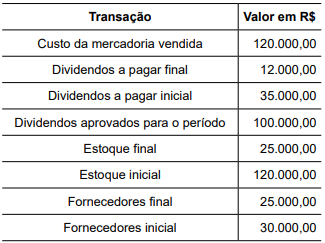

No período, foram pagos para fornecedores e dividendos a acionistas, respectivamente, em R$, os montantes de:

Com relação aos custos e às receitas apurados pela contabilidade, julgue o item que se segue.

Situação hipotética: Quando seus estoques iniciais

estavam zerados, uma empresa apurou, em dado exercício

social, lucro operacional líquido de R$ 350 mil em um sistema

de custeio variável. Nesse contexto, essa empresa incorreu em

custos fixos de R$ 500 mil para produzir completamente

determinado número de unidades de seu único produto e

vender 80% dessas unidades. Assertiva: Nessa situação, a

referida empresa verificou um lucro operacional, para fins

societários, superior a R$ 400 mil.

Contabilidade de Custo é uma das ramificações da Contabilidade, tem por objetivo gerar informações para a tomada de decisão. Sobre custos, informe se é verdadeiro (V) ou falso (F) para o que se afirma e assinale a alternativa que apresenta a sequência correta.

( ) Custos de transformação são todos os custos de produção, exceto os materiais, que representam o esforço da empresa no processo de fabricação.

( ) A soma de todos os custos diretos no processo produtivo é denominada de custos secundários.

( ) O valor dos bens e serviços, não relacionados diretamente a produção de outros bens e serviços, consumidos num determinado período, são gastos.

( ) Custos variáveis são aqueles que se alteram em função do volume de produção da entidade.

A empresa MC Parker produz calculadoras matemáticas e financeiras. Os dados relacionados aos dois produtos são apresentados a seguir:

MATEMÁTICAS FINANCEIRAS

Produção anual em unidades 80.000 120.000

Horas-máquina 40.000 60.000

Números de lotes de produção 155 145

Horas de inspeção 2.500 1.500

Ambos os produtos passam pelo departamento 1 e pelo departamento 2. Com base no custeio ABC, os custos indiretos de fabricação dos departamentos são de:

• Custos de maquinaria = R$ 400.000,00;

• Custos de preparação dos lotes de produção = R$ 300.000,00;

• Custos de inspeção = R$ 200.000,00.

O custo unitário indireto de fabricação para cada produto será, respectivamente (utilize quatro casas decimais para a

resolução do problema):

O objetivo dos sistemas de acumulação de custos é identificar e acumular os custos fabris aos produtos no decorrer da produção, ou seja, é determinar o valor destes, levando-se em conta a forma de organização produtiva das empresas. Assim, os dois sistemas básicos de acumulação de custos que se destinam a custear produtos e serviços são os seguintes: o sistema de custeamento por ordem de produção e o sistema de custeamento por processo. São características para adoção do sistema de acumulação por ordem, quanto ao:

I. Volume de produção: ocorre em pequenos volumes ou volume unitário e não com grandes volumes em série.

II. Modo de controlar a produção: se dá por meio do processo (centro de custo, departamento).

III. Processo de fabricação: ocorre de forma contínua.

IV. Cálculo do custo unitário: é obtido através da razão entre o custo total da ordem e as quantidades produzidas.

V. Produto fabricado: se dá com produtos homogêneos.

Está correto o que se afirma apenas em