Questões de Concurso

Sobre custo de produção em contabilidade de custos

Foram encontradas 884 questões

A empresa XYZ adotou a metodologia de formação de preços de venda com base em custos e apresentou as seguintes informações:

Custo Unitário do Produto X: R$35,00

Despesas Gerais e Administrativas: 10% da receita bruta

Comissões dos Vendedores: 5% do preço de venda bruto

Tributos incidentes sobre o preço de venda: 25% bruto

Margem de lucro desejada: 10% sobre a receita bruta

O preço unitário de venda para o produto X, utilizando o método do markup é:

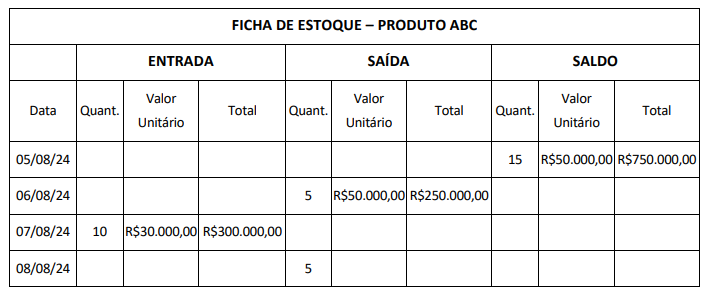

Após análise da Ficha de Estoque abaixo e utilizando a Média Ponderada Móvel, calcule o

saldo do produto ABC e assinale a alternativa CORRETA:

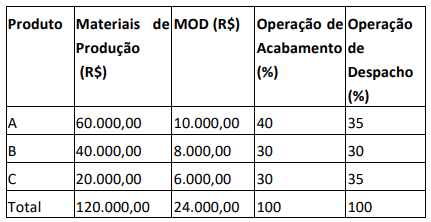

A Indústria XPTO disponibilizou as seguintes informações relativas ao processo de produção no mês de novembro.

São apresentadas as seguintes atividades relevantes de custos indiretos:

Acabamento R$50.000,00

Despacho R$30.000,00

Sabendo-se que a XPTO utiliza o método de Custeio ABC, assinale a alternativa CORRETA que

apresenta o custo dos produtos A, B e C, RESPECTIVAMENTE:

A figura acima ilustra a planta baixa de um pequeno apartamento, que possui uma varanda em forma de semicírculo, em que o preço de custo do metro quadrado varia entre R$ 500,00 e R$ 550,00.

Nesse caso, o preço de custo desse apartamento é

Assinale abaixo a opção correta acerca do comportamento dos custos de produção.

Identifique a classificação da Cultura Temporária em Formação.

Com base nas informações à seguir extraídas da contabilidade da Cia Correta, no exercício de 20X8, responda as questões 51, 52, 53 e 54.

Contas | R$ |

Estoque em 31/12/20X7 | 2.000 |

Compras de mercadorias | 4.000 |

Abatimento sobre vendas | 500 |

Devolução de compras | 800 |

ICMS s/ Vendas | 4.300 |

Vendas | 40.000 |

Despesas de Salários | 1.700 |

Despesas Financeiras | 1.000 |

Comissões de Vendas | 800 |

Descontos Incondicionais Concedidos | 600 |

Receita na venda de veículo | 900 |

Custo do veículo vendido | 600 |

Descontos Condicionais Concedidos | 1.300 |

Estoque em 31/12/20X8 | 3.500 |

O Custo da Mercadoria Vendida foi de:

Uma companhia comercial adquiriu um lote de mercadorias, o qual foi revendido integralmente alguns dias depois. Na operação, a sociedade auferiu um lucro bruto de R$ 120.000,00, que correspondeu a 20% da receita bruta de vendas. A companhia não é contribuinte do IPI, é contribuinte do PIS e da COFINS no regime não cumulativo (alíquotas de 1,65% e 7,6%, respectivamente) e o ICMS incidiu à alíquota de 18% sobre as operações de compra e venda. Nas operações, não houve devolução de compras e de vendas, tampouco qualquer tipo de abatimento ou desconto

O custo das mercadorias vendidas na operação correspondeu, em R$, a

O valor do estoque final de produtos acabados e não vendidos no levantamento do balanço de uma empresa industrial, é obtido, pelo departamento de custos, por meio da fórmula:

Uma empresa que opera a curto prazo, em concorrência perfeita, produz 5 unidades de um bem, incorrendo em custo fixo total de R$60,00, no custo variável médio de R$15,00 e no custo marginal de R$20,00.

Se essa empresa obtiver receita total média de R$30,00 e custo marginal de R$45,00, quando produzir 6 unidades do bem terá adicionalmente

Os responsáveis por estoques registrados em almoxarifados estão sujeitos à prestação de contas:

A Cia. Industrial 501 S/A só fabrica o produto JSC, tem uma capacidade instalada que lhe permite produzir, no máximo, 2.000 unidades do produto JSC, por mês. Em janeiro de 2006, a Cia. Industrial 501 S/A incorreu nos seguintes gastos:

matéria-prima direta: $ 7,00 por unidade de JSC fabricada; mão-de-obra direta: $ 3,00 por unidade de JSC fabricada; aluguel do parque fabril: $ 9.000,00 por mês; salário dos diretores: $ 12.000,00 por mês; força, luz, água e esgoto: $ 16.000,00 por mês.Sabendo-se que o preço de venda de cada unidade do produto JSC é $ 40,00 e considerando, somente, essas informações, e sem considerar, portanto, a legislação tributária, determine a quantidade de produtos JSC que a Cia. Industrial 501 S/A precisa fabricar e vender por mês para ter um lucro operacional mensal de $ 20.000,00.

A Cia. Comercial Norte-Nordeste adquiriu, em 29/12/2005, mercadorias pelo custo de $ 50.000,00. Os termos do contrato de compra previam que o vendedor traria as mercadorias ao estabelecimento da Cia. Comercial Norte-Nordeste (CIF ou FOB destino). O transporte custou:

$ 200,00 de empacotamento; $ 500,00 de frete.Essas mercadorias foram recebidas pela Cia. Comercial Norte-Nordeste no dia 31/12/2005.

No Balanço Patrimonial da Cia. Norte-Nordeste, apurado em 31/12/2005, qual valor deve ter sido adicionado aos Estoques?

Cia. Industrial e Comercial NECC apurou a contagem física de seu estoque (inventário) em 31/12/2005. Segundo identificado, seu estoque estava avaliado a $ 500.000,00, antes de qualquer ajuste eventualmente necessário para os seguintes eventos:

mercadorias adquiridas por $ 60.000,00, na modalidade "à disposição do comprador no estabelecimento do vendedor" (free on board no embarque), embarcaram no dia 30/12/2005 e só chegaram ao estabelecimento da Cia. Comercial NECC no dia 06/01/2006; produtos em elaboração foram remetidos, em 15/12/2005, para beneficiamento numa terceira empresa, a Beneficiamentos Terceirizados Ltda. Esses produtos estavam avaliados ao custo de $ 30.000,00 e só retornaram ao estabelecimento da Cia. Industrial e Comercial NECC no dia 04/01/2006.Com base, somente, nessas informações, apure o valor do Estoque Final da Cia. Industrial e Comercial NECC, em 31/12/2005.

Com base no enunciado a seguir, responda às questões 25 e 26. A Cia. Comercial Ju-Ju é uma empresa mercantil contribuinte do ICMS por movimentação econômica (alíquota = 20%), contribuinte do IR pelo Lucro Real (25%), contribuinte da CS (10%), contribuinte de PIS e COFINS (2% e 8%, respectivamente), não-contribuinte de IPI nem do ISS. (Observe que, para facilitar os cálculos, as alíquotas deste enunciado não correspondem às alíquotas verdadeiras. Portanto, considere as taxas apresentadas neste enunciado.)

Seu estoque inicial de mercadorias, em maio (01/05/2006), era composto por 100 unidades do produto "Felicidade" e estava avaliado pelo valor total de $ 1.000,00.

No dia 10/05/2006, a Cia. Comercial Ju-Ju adquiriu 100 unidades do produto "Felicidade". Os dados na nota fiscal de compra eram os seguintes:

- o Fornecedor é um fabricante;

- a compra foi negociada FOB no estabelecimento do fornecedor (free on board no embarque);

- valor das mercadorias (com impostos) = $ 1.500,00 pelas 100 unidades;

- IPI sobre as mercadorias (10%), por fora;

- ICMS sobre as mercadorias (20%);

- PIS sobre as mercadorias (2%);

- COFINS sobre as mercadorias (8%);

- frete intermunicipal (com impostos) = $ 500,00;

- ICMS sobre o frete (20%);

- PIS sobre o frete (2%);

- COFINS sobre o frete (8%).

Considere que a Cia. Comercial Ju-Ju avalia seu estoque pelo Custo Médio Ponderado Móvel e que no dia 15/05/2006 vendeu 150 unidades da mercadoria "Felicidade" pelo preço unitário de $ 40,00. Com base, somente, nessas informações, apure o Custo dos Produtos Vendidos em 15/05/2006.

Com base no enunciado a seguir, responda às questões 25 e 26. A Cia. Comercial Ju-Ju é uma empresa mercantil contribuinte do ICMS por movimentação econômica (alíquota = 20%), contribuinte do IR pelo Lucro Real (25%), contribuinte da CS (10%), contribuinte de PIS e COFINS (2% e 8%, respectivamente), não-contribuinte de IPI nem do ISS. (Observe que, para facilitar os cálculos, as alíquotas deste enunciado não correspondem às alíquotas verdadeiras. Portanto, considere as taxas apresentadas neste enunciado.)

Seu estoque inicial de mercadorias, em maio (01/05/2006), era composto por 100 unidades do produto "Felicidade" e estava avaliado pelo valor total de $ 1.000,00.

No dia 10/05/2006, a Cia. Comercial Ju-Ju adquiriu 100 unidades do produto "Felicidade". Os dados na nota fiscal de compra eram os seguintes:

- o Fornecedor é um fabricante;

- a compra foi negociada FOB no estabelecimento do fornecedor (free on board no embarque);

- valor das mercadorias (com impostos) = $ 1.500,00 pelas 100 unidades;

- IPI sobre as mercadorias (10%), por fora;

- ICMS sobre as mercadorias (20%);

- PIS sobre as mercadorias (2%);

- COFINS sobre as mercadorias (8%);

- frete intermunicipal (com impostos) = $ 500,00;

- ICMS sobre o frete (20%);

- PIS sobre o frete (2%);

- COFINS sobre o frete (8%).

De acordo com a Instrução SRF 404/04 e com base, somente, nas informações deste enunciado, apure o custo unitário das mercadorias adquiridas em 10/05/2006, que foi lançado no Estoque.