Questões de Concurso

Sobre custo de produção em contabilidade de custos

Foram encontradas 903 questões

Leia o caso a seguir.

Comprar e vender brinquedos é a principal atividade da B.Q. LTDA. Em determinado mês, a empresa comprou 200 bonecas por R$ 50,00 cada, e ainda, teve que pagar o frete no valor de R$ 400,00. No mesmo período, a B.Q. LTDA teve gastos com ações de marketing no valor de R$ 600,00 e de panfletagem, no valor de R$ 200,00. O preço da venda de cada boneca será R$ 100,00.

Com base apenas nas informações apresentadas, qual foi o custo unitário da boneca para a B.Q. LTDA?

Durante o mês de agosto de 2023, ocorreram somente as seguintes operações com a mercadoria Y, que foram corretamente contabilizadas:

Data Operação Qtd. Valor Unitário (R$) Valor Total (R$) 04/08/2023 Compra 50 106 5.300 08/08/2023 Venda 30 140 4.200 15/08/2023 Compra 90 101 9.090 23/08/2023 Compra 20 109 2.180 30/08/2023 Venda 60 150 9.000

Considerando que não há qualquer tipo de tributação, o valor total do custo da mercadoria Y vendida, no mês de agosto de 2023, da companhia Beterraba, foi de:

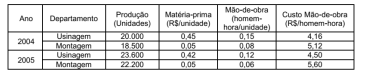

Considere os dados da Tabela a seguir para responder à questão.

No que tange ao planejamento e orçamento, julgue o item a seguir.

Os custos diretos são os que podem ser apropriados

diretamente a cada tipo de bem ou função no momento de

sua ocorrência, tais como os custos com mão de obra, ainda

que não sejam mensuráveis em um produto ou serviço

executado.

Na gestão por centros de custo, a classificação dos gastos fabris em diretos ou indiretos e em fixos ou variáveis é determinante para a avaliação da presença da controlabilidade na incorrência desses gastos.

O sistema ABC possibilita a redução do grau de arbitrariedade na alocação dos custos indiretos aos produtos, tendo como base as atividades relevantes postas em prática na empresa.

A estimativa da lucratividade proporcionada por cada um dos produtos fabricados por uma empresa é aprimorada quando se passa a utilizar o custeio por absorção ao invés do custeio variável.

Após ter o seu cálculo efetuado com base nos preceitos da contabilidade de custos, o valor dos insumos utilizados na produção de bens que envolvam processos de fabricação de curta duração será acumulado na forma de estoques, devendo ser lançado como despesa quando se der o reconhecimento da receita gerada com a venda dos bens produzidos com a utilização dos referidos insumos.

No custeio variável, os gastos relativos aos esforços despendidos no processo de venda devem ser contemplados no cálculo do custo do produto.

O custeio por absorção é o método de apropriação de custos utilizado para a elaboração das demonstrações contábeis.

No caso de material estocado em almoxarifado para uso em momento posterior, uma variação patrimonial diminutiva deve ser apropriada concomitantemente com a liquidação da despesa orçamentária.

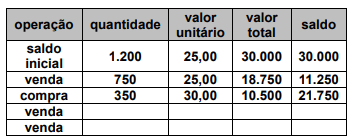

- Compra à vista, de 10 unidade de mercadorias por $ 10,00 cada; - Compra a prazo, de 15 unidades de mercadorias por $ 15,00 cada; - Compra à prazo, de 20 unidade de mercadorias por $ 20,00 cada. No dia seguinte devolveu 3 unidades desta compra; - Venda à vista, de 22 unidades por $ 50,00. Sobre esta venda, a empresa pagará despesas de comissão de $ 200,00.

Qual o valor do Custo das Mercadorias Vendidas, sabendo-se que a empresa adota o método PEPS (Primeiro que Entra, Primeiro que Sai), para avaliação de seus estoques:

Suponha‑se que uma indústria tenha apurado R$ 6.000.000 de custo de produção no período, tendo iniciado e acabado a produção de 20.000 unidades, das quais 15.000 acabadas e 5.000 em elaboração (20% do processamento necessário). Nesse caso, é correto afirmar que o custo médio de cada unidade acabada (pelo método PEPS) é de R$ 375.

Suponha‑se que uma empresa decidirá pela utilização do PEPS ou da média ponderada móvel no custeamento de seus estoques. Nesse caso, é correto afirmar que, como os preços de aquisição dos produtos que ela comercializa estão caindo, optar‑se‑á pelo PEPS, se a intenção, em curto prazo, for a obtenção de um resultado menor.

• Estoque no inicio do ano: R$ 1.026.000

• Estoque no final do ano, antes de quaisquer ajustes R$ 1.007.000

• Custo total dos produtos vendidos, antes de quaisquer ajustes RS 11.776.000

1. Durante o ano, a empresa registrou custos de produtos vendidos em consignação no valor de R$ 22.000. No final do ano, nenhuma dessas unidades havia sido vendida.

2. No último mês do ano, os contratos de remessa foram alterados de FOB (free on board) para CIF (Cost, Insurance and Freight), ou seja, R$ 25.000 em valores de estoques estão em trânsito e não chegarão até que as demonstrações financeiras sejam divulgadas.

3. A empresa verificou que um produto no estoque estava contabilizado com um custo de R$ 112.000, mas possuía um valor realizável liquido de R$ 100.800.

Nesse caso, considerando-se as informações apresentadas, a estoque ajustado no fim do ano é de:

Considerando uma venda de 600 unidades, assinale o valor total do custo das vendas no período:

Com relação às operações realizadas, assinale a alternativa correta.