Questões de Concurso

Sobre custo de produção em contabilidade de custos

Foram encontradas 884 questões

Os numerários monetários relacionados com as compras de estoque de mercadorias, por uma sociedade S/A, realizados no ano de 2023, foram:

− Compra de Mercadoria efetuada por meio de um terceiro: R$ 520.000,00;

− Seguro para cobertura de contingências: R$ 15.000,00;

− Valor do frete pago para transportar as mercadorias até a empresa de 5% sobre o valor da compra;

Nos diversos valores pagos pela empresa, estão incluídos tributos recuperáveis no valor de R$ 30.250,00 e tributos não recuperáveis no valor de R$ 26.000,00.

A empresa não conseguiu negociar no período abatimentos e não teve devolução sobre as diversas compras efetuadas.

O estoque inicial de mercadorias estava mensurado pelo valor de R$ 260.000,00 e no final do período o saldo apresentado era R$ 118.500,00.

Evidenciado no resultado do ano de 2023, o Custo das Mercadorias Vendidas (CMV) foi

I- Estoques são ativos mantidos para venda no curso normal dos negócios.

II- O valor de custo do estoque deve incluir todos os custos de aquisição e de transformação, bem como outros custos incorridos para trazer os estoques à sua condição e localização atuais.

III- Outros custos que não de aquisição nem de transformação devem ser incluídos nos custos dos estoques somente na medida em que sejam incorridos para colocar os estoques no seu local e na sua condição atuais.

É CORRETO o que se afirma em:

A loja utiliza inventário

Depreciação das máquinas R$ 10.000,00. Custo de embalagens prontas (individuais) R$ 5.000,00.

Mão de obra indireta R$ 4.000,00.

Custos de transformação R$ 40.000,00.

Matéria-prima direta R$ 20.000,00.

Energia Elétrica/Água R$ 10.000,00.

Considere, ainda, que não havia estoques, nem no início nem no final do período.

Os gastos com energia elétrica e água são alocados à proporção de 20% para o setor administrativo e 80% para o departamento de produção.

Com base, unicamente, nas informações disponibilizadas, o custo de mão de obra direta incorrido no período foi de

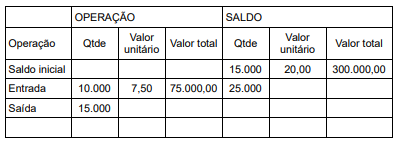

Utilizando o método do custo médio para mensuração dos itens do estoque, assinale a alternativa que apresenta o saldo final do estoque no período, sabendo que o valor de venda foi R$ 18,00:

A empresa fez a opção pelo critério do Custo Médio Ponderado para apuração do custo e valoração do seu estoque.

Considerando os dados acima e o disposto na Norma Brasileira de Contabilidade, NBC 16 (R2) – Estoques, conclui-se que os valores corretos do Custo da Mercadoria Vendida e do saldo da conta Estoques são, respectivamente:

I Os custos de transformação de estoques incluem os custos diretamente relacionados com as unidades produzidas ou com as linhas de produção, bem como a alocação sistemática de custos indiretos de produção, fixos e variáveis, que sejam incorridos para transformar os materiais em produtos acabados.

II O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (exceto os recuperáveis perante o fisco), bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços.

III Outros custos que não os de aquisição nem de transformação devem ser incluídos nos custos dos estoques somente na medida em que sejam incorridos para colocar os estoques no seu local e na sua condição atual.

IV A alocação de custos fixos indiretos de fabricação para as unidades produzidas deve ser baseada na capacidade máxima de produção.

As afirmativas verdadeiras são:

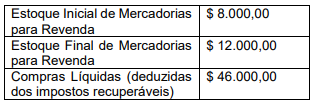

Foram obtidas também as seguintes informações:

Considerando-se os dados apresentados, o CMV e o resultado do período são, respectivamente,

Uma loja de roupas realizou as seguintes transações no primeiro trimestre de 2023:

• 02/01: Compra de estoque: R$ 50.000

• 31/01: Venda de R$ 30.000 do estoque por R$ 80.000

• 02/02: Compra de estoque: R$ 60.000

• 28/02: Venda de R$ 50.000 do estoque por R$ 90.000

• 02/03: Compra de estoque: R$ 80.000

• 30/03: Venda de R$ 70.000 do estoque por R$ 100.000.

Em 31/03, o saldo da conta Estoques era de R$ 90.000.

Assinale a opção que indica o saldo da conta Estoques em 31/12/2022.

Leia o caso a seguir.

Uma empresa comercial comprou 20 unidades da mercadoria pelo valor unitário de R$ 10.000,00, totalizando R$ 200.000,00. No valor da compra estão incluídos o IPI de R$ 20.000,00 e o ICMS de R$ 36.000,00. A empresa pagou também o frete sobre o transporte de todo o lote de mercadorias adquiridas, no valor de R$ 10.000,00. Após a chegada da mercadoria, a empresa conseguiu revender 13 unidades das mercadorias adquiridas por R$ 30.000,00, cada, que já inclui ICMS de R$ 6.000,00.

Com base apenas nestas informações, após a contabilização das transações, o valor do lucro bruto e o valor do estoque final serão, respectivamente:

Leia o caso a seguir.

Comprar e vender brinquedos é a principal atividade da B.Q. LTDA. Em determinado mês, a empresa comprou 200 bonecas por R$ 50,00 cada, e ainda, teve que pagar o frete no valor de R$ 400,00. No mesmo período, a B.Q. LTDA teve gastos com ações de marketing no valor de R$ 600,00 e de panfletagem, no valor de R$ 200,00. O preço da venda de cada boneca será R$ 100,00.

Com base apenas nas informações apresentadas, qual foi o custo unitário da boneca para a B.Q. LTDA?

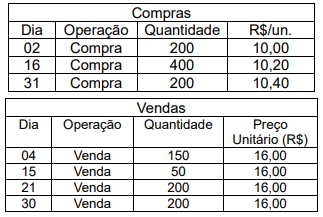

Durante o mês de agosto de 2023, ocorreram somente as seguintes operações com a mercadoria Y, que foram corretamente contabilizadas:

Data Operação Qtd. Valor Unitário (R$) Valor Total (R$) 04/08/2023 Compra 50 106 5.300 08/08/2023 Venda 30 140 4.200 15/08/2023 Compra 90 101 9.090 23/08/2023 Compra 20 109 2.180 30/08/2023 Venda 60 150 9.000

Considerando que não há qualquer tipo de tributação, o valor total do custo da mercadoria Y vendida, no mês de agosto de 2023, da companhia Beterraba, foi de:

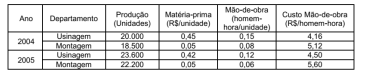

Considere os dados da Tabela a seguir para responder à questão.

No que tange ao planejamento e orçamento, julgue o item a seguir.

Os custos diretos são os que podem ser apropriados

diretamente a cada tipo de bem ou função no momento de

sua ocorrência, tais como os custos com mão de obra, ainda

que não sejam mensuráveis em um produto ou serviço

executado.