Questões de Concurso

Comentadas sobre gerenciamento de custos para controle e decisão em contabilidade de custos

Foram encontradas 55 questões

O departamento de produção de determinada empresa necessita ratear os seus custos indiretos a dois produtos A e Z. O departamento de contabilidade de custos dessa empresa estuda o critério mais adequado para efetivar o referido rateio, entre os quatro seguintes critérios: matéria-prima aplicada; mão de obra direta aplicada; horas-máquina utilizadas; custo direto total.

Com base nas informações apresentadas, julgue o item a seguir.

Caso as análises concluam que a matéria-prima e a mão de

obra direta são aplicadas na mesma proporção aos produtos A

e Z, poderá ser utilizado qualquer um desses dois critérios,

assim como o custo direto total, sem que haja distorção na

distribuição dos custos indiretos.

Considerando a situação hipotética precedente, julgue o item a seguir.

Caso a secretaria adquira um novo mobiliário para melhoria

do serviço prestado, o valor pago deverá ser contabilizado

pelo gestor como investimento, e não como custo do período.

O departamento de produção de determinada empresa, que fabrica dois produtos (A e B), dispõe da seguinte composição de custos.

Com base nas informações precedentes, julgue o item que se segue, relativo a controle de custos.

Do ponto de vista do departamento de produção, os custos

indiretos dos produtos A e B recebidos de outros

departamentos (R$ 200.000) são controláveis por natureza.

No que se refere à metodologia do custeio por absorção, julgue o item seguinte.

O custeio RKW é um tipo de custeio por absorção.

Atenção: Para responder à questão considere as informações a seguir.

A empresa Camarão&Polvo faz o processamento de frutos do mar para revenda de congelados em supermercados. Sua fábrica possui três departamentos operacionais (Limpar, Embalar e Congelar).

A tabela abaixo apresenta os valores para o ano de X1 referentes aos custos indiretos de fabricação, e quantidade de horas de mão de obra direta e horas-máquina consumidas no período.

Para a produção de camarão congelado, o consumo de horas foi distribuído da seguinte maneira:

I. Departamento “Limpar”: 8.000 horas de mão de obra direta; 600 horas-máquina.

II. Departamento “Embalar”: 3.000 horas de mão de obra direta; 1.500 horas-máquina.

III. Departamento “Congelar”: 1.000 horas de mão de obra direta; 3.500 horas-máquina.

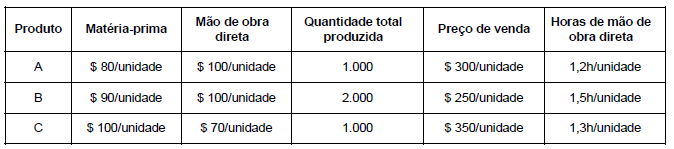

A Cia. Construções produz os produtos A, B e C utilizando um único departamento. Ao analisar a produção ocorrida no mês de janeiro de 2019, a Cia. obteve as informações abaixo.

Sabe-se que a Cia. Construções utiliza o custeio por absorção, que os custos indiretos totais incorridos no mês de janeiro de

2019 foram R$ 165.000,00, os quais são alocados aos produtos em função da quantidade de horas de mão de obra direta total

utilizada. Com base nestas informações e sabendo que não havia estoques iniciais e finais de produtos em processo, o custo

unitário de produção do mês de janeiro de 2019 foi

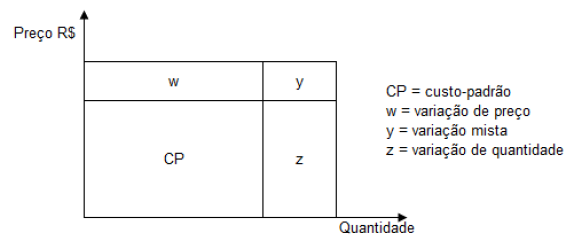

A Cia. Só Máquinas, ao analisar o desempenho operacional de seu setor produtivo, obteve as informações abaixo.

Com base nas informações acima, a variação

Com relação aos sistemas de custos de mercadorias e produtos vendidos e de serviços prestados e suas aplicações gerenciais, julgue o item subsequente.

Situação hipotética: O cartão de custo padrão de uma

empresa que fabrica um único produto indica, para o custo

de mão de obra direta, a taxa padrão de R$ 2,50 e um custo

padrão unitário de R$ 22,50. Em certo período, quando

foram produzidas 500 unidades desse produto, foram

verificadas uma variação desfavorável de taxa de mão de

obra direta de R$ 870 e uma variação total favorável desse

custo de R$ 930. Assertiva: Nessa situação, a taxa

efetivamente paga por hora de mão de obra direta foi

superior a R$ 2,65.

Julgue os próximos itens, relativos a custo estimado e a custo padrão.

I Custo estimado e custo padrão corrente têm a mesma fundamentação técnica e, portanto, são sinônimos.

II O custo padrão ideal considera os melhores fatores de produção que devem estar à disposição da empresa, sem incorporar ineficiências.

III Um dos aspectos que diferenciam o custo padrão ideal do custo padrão corrente é o fato de o primeiro ser uma meta de longo prazo, enquanto o segundo se refere a metas de curto e médio prazos.

IV O custo padrão corrente é mais adequado para elaboração de orçamentos de produção que o custo padrão ideal.

Estão certos apenas os itens

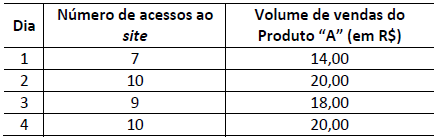

Considerando-se apenas as informações apresentadas, qual das alternativas a seguir apresenta o valor que mais se aproxima do coeficiente de correlação (r de Pearson) existente entre o número de acessos ao site e o volume de vendas do Produto “A” nos quatro primeiros dias da pesquisa?

Os custos indiretos totais incorridos no mês de abril de 2018 foram R$ 200.000,00 e são alocados aos produtos em função da quantidade de horas de mão de obra direta total utilizada, tendo em vista que a Cia. Chuva Fina utiliza o método de custeio por absorção. Com base nessas informações e sabendo que não havia estoques iniciais e finais de produtos em processo, os custos unitários de produção do mês de abril de 2018 para os produtos A, B e C foram, respectivamente, em reais,

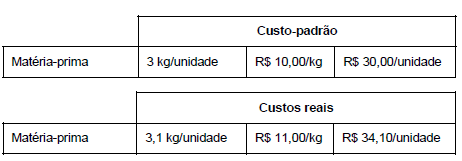

O custo-padrão da matéria-prima para uma unidade do produto é dado por: CP (Matéria-Prima) =1.100 kg x R$ 150,00/kg = R$ 165.000,00. Para o mês de maio de 2018, a indústria apurou que o custo da matéria-prima para uma unidade do produto foi igual a R$ 198.000,00. Sabe-se que em maio de 2018 o preço da matéria sofreu um aumento de 10% em relação ao padrão e que a quantidade real por unidade de produto foi igual a 1.200 kg.

Considerando-se apenas as informações apresentadas, a variação (desvio) desfavorável no custo matéria-prima no mês de maio de 2018 devido ao aumento no preço foi de:

Com referência à utilização de custos para fins de controle e gestão, julgue o próximo item.

O sistema de custeio RKW, caracterizado pela apropriação

tanto de custos do período quando de custos de produção dos

produtos, realiza o que se pode chamar de custeio pleno ou

total, dispensando, por isso, a departamentalização e

demandando técnicas de rateio próprias, distintas das do

custeio por absorção.

Com referência à utilização de custos para fins de controle e gestão, julgue o próximo item.

Situação hipotética: Uma indústria que trabalha com o

sistema de custo padrão para fins gerenciais utiliza um número

padrão de horas de mão de obra direta (mod) de 0,45 hmod por

unidade produzida, sendo a sua taxa padrão de mod igual a

R$ 13 por hora. Na última semana, foram fabricadas

200 unidades de seu produto único, tendo sido verificadas

variação de taxa de mod de R$ 90 favorável e variação total de

mod de R$ 40 desfavorável. Assertiva: Nessa situação, o

número efetivo de horas de mod empregadas na produção foi

superior ao esperado em mais de 10%.

Um pequeno frigorífico usa padrões para controlar o consumo de uma mistura de carnes de diferentes tipos de frutos do mar de alta qualidade utilizada como matéria-prima na fabricação de um produto para exportação: para cada quilo de produto, são utilizados 450 gramas da mistura, ao custo de R$ 125 o quilo. Em determinado mês, foram produzidos 2.000 kg do produto e constatadas as seguintes variações totais:

variação de preço: R$ 9.000 favorável;

variação total: R$ 3.500 desfavorável.

Nesse caso, é correto afirmar que o preço efetivamente pago pelo quilo de matéria-prima foi

Uma Sociedade Empresária estabelece o preço de venda de suas mercadorias com base no custo de aquisição.

A mercadoria “A” tem custo de aquisição igual a R$12,00 por unidade. Segundo a política de formação de preço utilizada pela Sociedade Empresária, o preço de venda estabelecido deve proporcionar uma margem de contribuição, líquida de tributos e despesas variáveis, de 30% sobre o preço de venda.

Os tributos incidentes sobre as vendas somam 27,25% e as despesas variáveis de venda somam 2,75%.

Considerando-se as informações apresentadas, o preço de venda da mercadoria “A” será de:

Uma Indústria fabrica os produtos “A”, “B” e “C”. No mês de fevereiro, apresentou as seguintes informações:

O gasto com mão de obra aplicada na produção dos três produtos nesse mês totalizou R$25.500,00. Para efeitos de apuração do custo, a Indústria distribui esse gasto aos produtos de acordo com a quantidade produzida. Informações adicionais:

não havia saldo inicial de produtos em elaboração

não havia saldo inicial de produtos em elaboração

toda a matéria-prima necessária para produzir as unidades acabadas e em

elaboração foi integralmente aplicada na produção

toda a matéria-prima necessária para produzir as unidades acabadas e em

elaboração foi integralmente aplicada na produção

no final do mês de fevereiro, a produção em elaboração do produto “C” está

num estágio de 70% de acabamento em relação à mão de obra

no final do mês de fevereiro, a produção em elaboração do produto “C” está

num estágio de 70% de acabamento em relação à mão de obra

Considerando-se apenas as informações apresentadas, o Custo dos

Produtos em Elaboração do Produto “C” no mês de fevereiro é de: