Questões de Concurso

Comentadas sobre gerenciamento de custos para controle e decisão em contabilidade de custos

Foram encontradas 55 questões

Texto 5A2AAA

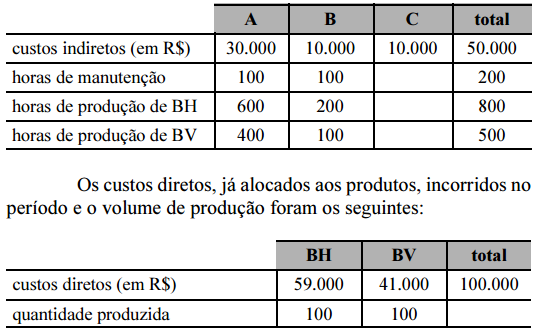

Determinada empresa, que utiliza o método de custeio por absorção, fabrica bicicletas ergométricas do tipo horizontal (BH) e do tipo vertical (BV). Nessa empresa, A e B são os departamentos de produção e C é o departamento de manutenção. O quadro a seguir mostra os custos indiretos incorridos em determinado período e as bases para alocação.

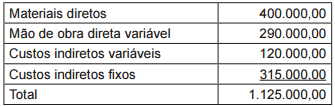

Uma empresa pública produz 90.000 peças de um dos seus produtos por ano, cujo custo de produção total para as 90.000 unidades, em reais, foi determinado como segue:

Um fornecedor externo ofereceu vender a peça

por R$ 10,00 a unidade. Caso a empresa pública

decida comprar do fornecedor externo ao invés de

fabricar a peça, ela conseguirá eliminar somente

custos variáveis. Supondo que ela decida comprar

50.000 unidades de peça do fornecedor e continuar

produzindo as outras 40.000 unidades, o impacto

no resultado operacional, em reais, será

A Companhia Arrozmontese Ltda. implementou um sistema de controle gerencial. Porém o sistema ainda não está pronto e precisa que o contador faça as análises. Os dados extraídos do sistema são apresentados abaixo:

Pelo relatório, todas as unidades produzidas foram vendidas.

No que se refere ao sistema de custos do setor público, julgue o próximo item.

O custo de oportunidade representa o custo teórico definido a

priori para valorização interna de materiais, produtos e

serviços prestados.

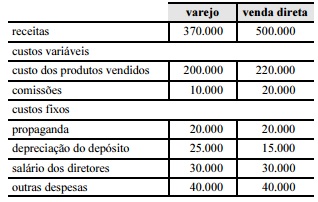

Considere que uma empresa que atualmente comercializa suas mercadorias por meio de uma rede varejista, esteja avaliando uma proposta para realizar a comercialização alternativamente, por venda direta. Considere, ainda que o gerente comercial tenha levantado os valores envolvidos nessas duas alternativas e construído a tabela acima. Com base nessas informações, julgue o próximo item.

A soma dos custos incrementais a serem considerados na tomada de decisão é superior a R$ 105.000.

I. O custeio integral deriva da contabilidade e incorpora todos os custos relacionados com um ciclo operacional interno.

II. O custeio direto, também chamado de variável, prescinde de uma classificação de tipo de custo para a devida apropriação e contribui para obtenção do custo unitário.

III. O custo padrão é aquele definido previamente pelo setor e deve ser perseguido como orientação de desempenho, proporcionando parâmetro competitivo.

A partir da analise, conclui-se que estão CORRETAS.

Considerando que essas informações sejam as únicas relevantes para a realização da análise de custo, volume e lucro da empresa, julgue o item que se segue.

Para atingir uma meta de lucro de 10%, mantidos constantes o preço de venda unitário e os custos fixos e variáveis atuais, a empresa deverá vender pelo menos 55.000 unidades do referido produto.

Entre os objetivos da utilização de preços de transferência incluem-se, no contexto internacional, os ganhos tributários e a redução dos riscos cambiais.

A alocação dos custos e das despesas operacionais e do capital empregado será feita aos produtos que os tenham gerado de maneira direta, sendo adotado o custeio por absorção. Além de levar em conta o custo de capital aplicável, serão consideradas as despesas de depreciação ou amortização incorridas, relativas aos ativos imobilizados alocados àquele produto.

Sabendo que a Cia. Corta & Dobra considera a variação mista como parte da variação do preço, é correto afirmar que a variação

Com base em aspectos monetários, ela escolheu o emprego que oferecia salário de R$ 10.000,00. Seu custo de oportunidade por essa escolha foi de

Utilizando-se 4 (quatro) casas decimais nos cálculos e considerando-se exclusivamente as informações recebidas e a boa técnica da teoria das restrições, a indústria ZO, para maximizar o resultado, perante a restrição estimada, deve sacrificar a produção do produto

Dados:

I Atividade - comprar materiais - R$ 40.000,00.

II Direcionadores de custos - n.º de pedidos conforme a seguir: Camiseta 40 - calça 60 - vestidos 20

III Quantidades produzidas: Camiseta 2.000 - calça 6.000 - vestidos 2.800