Questões de Concurso

Sobre margem de contribuição em contabilidade de custos

Foram encontradas 272 questões

O custeio variável é um método de custeio adequado para a tomada de decisões gerenciais. Uma empresa decidiu utilizar esse método para saber informações como margem de contribuição e ponto de equilíbrio. Os gastos fixos dessa empresa são da ordem de R$ 50.000,00. O custo unitário variável dos seus produtos vendidos é de R$ 56,00 por unidade e o preço de venda unitário dos produtos é igual a R$ 76,00. Respectivamente, qual o valor da margem de contribuição e qual o ponto de equilíbrio (em unidades)?

Essa fórmula é corretamente apresentada em:

Preço de venda unitário Demanda mensal estimada, em quantidade de kits $ 100 320 $ 110 280 $ 120 250 $ 130 230 $ 140 190

Estima-se que o custo unitário com matérias-primas será $ 35 e com mão de obra direta será $ 15, além de custos fixos mensais de $ 2.500. Com base no exposto, assinale a alternativa que indica o preço de venda unitário que produziria o maior lucro bruto mensal para a empresa.

A margem de contribuição total de um produto será reduzida caso haja um aumento no valor de seus custos fixos de fabricação.

A empresa D. utiliza o método de custeio por absorção para apuração dos custos de produção de seus produtos. No mês de maio de 2023, ela produziu 5.000 unidades. O custo fixo total foi de R$ 150.000,00 e o variável unitário de R$ 150,00. A despesa variável foi de R$ 20,00, e a fixa, de R$ 10,00, ambas por unidade. No referido mês, a empresa vendeu 3.000 unidades por R$ 300 cada uma.

Com base nas informações fornecidas, qual é a margem de contribuição unitária e o lucro líquido total, respectivamente?

A mensalidade é de R$300,00, por aluno. A cada mês, o curso incorre em despesas de salários com o pessoal administrativo de R$ 8.000. Além disso, paga aos professores R$240,00 por aluno matriculado. No mês de janeiro de X0, havia 360 alunos matriculados e frequentando as aulas. Assinale a opção que indica a margem de segurança do curso, em janeiro de X0, considerando o seu ponto de equilíbrio contábil.

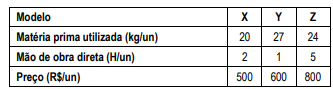

Uma sociedade empresária fabrica e vende três modelos diferentes de tapetes, X, Y e Z.

As informações sobre os três modelos são as seguintes:

O custo do quilo da matéria prima era de R$12, enquanto o custo da hora da mão de obra direta era de R$40.

Além disso, a demanda mensal prevista para cada modelo era de 1.000 unidades.

No mês de janeiro de X0, a capacidade máxima de trabalho da mão de obra direta era de 6.000 horas.

Assinale a opção que indica a ordem de prioridade de produção da sociedade empresária, entre os modelos X, Y e Z, considerando que ela tem como objetivo a maximização do lucro.

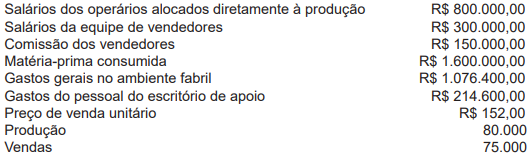

Considerando-se as informações apresentadas pela indústria LF e os procedimentos técnico-conceituais da contabilidade de custos, a margem de contribuição unitária do produto AAY, em reais, é de

Sabendo que a margem de contribuição unitária representou 80% do preço de venda unitário, em agosto de X1, pode-se afirmar que o preço de venda unitário praticado no mês em análise foi de:

Assinale a opção que indica o lucro bruto da sociedade empresária no mês, considerando que ela trabalha de modo a maximizar o seu resultado.

Capacidade de Produção 80.000 unidades/ano

Capacidade utilizada 50.000 unidades/ano

Custos Fixos de produção R$ 35.000,00/anos

Custos Variáveis de produção R$ 11,00/unidade

Despesas Fixas de produção R$ 21.000,00/ano

Despesas Variáveis de produção R$ 5,00/unidade

Preço de Venda (líquido) R$ 20,00/unidade

Outras informações:

• Os custos e as despesas fixas não sofrem alterações até o limite de unidades previstas pela capacidade de produção;

• Todas as unidades previstas para serem produzidas serão absorvidas pelo mercado; e,

• O preço de venda unitário é apresentado líquido de tributos incidentes sobre as vendas e outras deduções.

Em outubro de 2022, a indústria recebeu a proposta para uma encomenda de 20.000 unidades pelas quais o comprador está disposto a pagar R$ 18,00/unidade, líquido de impostos e outras deduções e, para atender à demanda, a indústria terá que elevar sua capacidade utilizada para 70.000 unidades/ano. Considerando o conceito de Margem de Contribuição, é correto afirmar que a indústria:

• custos indiretos de fabricação: R$ 450.000,00

• impostos e contribuições sobre vendas: R$ 90.000,00

• custos das matérias primas: R$ 36.000,00

• receita bruta de vendas: R$ 450.000,00

• custo da mão-de-obra direta: R$ 22.500,00

A partir desses dados, e levando-se em consideração que os custos indiretos de fabricação são considerados como custos fixos de produção, pode-se dizer que a margem de contribuição unitária desse produto, em reais, é