Questões de Concurso

Sobre margem de contribuição em contabilidade de custos

Foram encontradas 266 questões

Considere o balanço patrimonial da empresa de restaurantes Sabores da Minha Casa Ltda, para responder à questão.

Balanço Patrimonial findo em 31.12.2018

Ativo Circulante 700.000,00 Passivo Circulante 400.000,00

Caixa e Bancos 100.000,00 Fornecedores 110.00,00

Aplicações financeiras 185.000,00 Empréstimos e financiamentos 75.000,00

Contas a receber de clientes 115.000,00 Impostos a recolher 85.000,00

Estoques 180.000,00 Salários a pagar 70.000,00

Adiantamentos 45.000,00 Contas a pagar 60.000,00

Demais contas a receber 75.000,00

Passivo não circulante 300.000,00

Ativo não Circulante 650.000,00 Empréstimos e financiamentos 230.000,00

Títulos a receber 350.000,00 Contas a pagar de longo prazo 70.000,00

Investimentos 120.000,00

Ativo Imobilizado 210.000,00 Patrimônio Líquido 650.000,00

Depreciação Acumulada (60.000,00) Capital 400.000,00

Intangíveis 30.000,00 Reservas da capital 170.000,00

Lucros a destinar 80.000,00

Total do ativo 1.350.000,00 Total do passivo e patrimônio líquido 1.350.000,00

Informações adicionais:

O valor da venda líquida é de R$ 522.000.

O valor do lucro operacional é de R$ 113.000

O valor do lucro líquido é de R$ 80.000.

Considerando-se o custeio variável e a análise custo versus volume versus lucro, é correto afirmar que

Uma fabricante de bicicletas, produz também rodas de alumínio, componente que utiliza na fabricação de seus produtos. O componente tem custo unitário para sua fabricação de R$ 130 e o custo total do produto acabado é de R$ 700.

Mensalmente a empresa incorre em custos fixos para a produção de componentes e do produto final, da ordem de R$ 300 por bicicleta produzida, para uma produção mensal de 150 bicicletas. A empresa tem a opção de comprar esses componentes de um fornecedor, deixando de produzi-los. A empresa deverá tomar a decisão de comprá-los

Marque a alterativa que apresenta o valor da margem de contribuição unitária de uma produção de 500 unidades de um determinado produto, com o seguinte perfil de custos e despesas para um mês:

Analise as seguintes afirmações:

I. Os valores pagos com Comissões sobre vendas costumam ser gastos fixos.

II. Margem de contribuição unitária é representada pela fórmula MC = PV – (CV + DV), onde MC = Margem de contribuição unitária; PV = Preço de Venda unitário; CV = Custo variável unitário e DV = Despesa variável unitária.

III. Uma empresa atinge economia em escala pela redução do gasto fixo total em função do aumento da produção.

IV. O ponto de equilíbrio operacional representa o montante necessário a ser vendido pela empresa para cobrir os custos fixos e variáveis envolvidos, isto é, o ponto de equilíbrio é um ponto de lucro e prejuízo nulo e serve para identificar o nível mínimo de atividade que a empresa deve operar.

V. Na abordagem da teoria econômica, o custo variável médio passa a aumentar a partir da quantidade de produção na qual o custo marginal se torna maior que ele.

É CORRETO o que consta APENAS em:

Com relação aos sistemas de custos de mercadorias e produtos vendidos e de serviços prestados e suas aplicações gerenciais, julgue o item subsequente.

Situação hipotética: Uma empresa que atua em determinado

setor mensurou seu grau de alavancagem operacional (GAO)

em 6,5 e espera um lucro, antes de tributação, de R$ 45 mil

para o período subsequente, em função de um aumento de

5% no volume de vendas. Assertiva: Considerando-se que,

entre os dois períodos, tenham permanecido constantes os

custos fixos e variáveis, as despesas fixas e variáveis, e o

preço de venda, bem como se assumindo 0,75 como valor

aproximado para 1.000/1.325, é correto afirmar que, nessa

situação, a margem de contribuição utilizada no cálculo do

GAO foi superior a R$ 230 mil.

A empresa Revende Artes RA Ltda. promoverá uma liquidação de quadros em uma galeria da cidade no próximo mês. Essa empresa objetiva vender todos os seus quadros por R$ 300 cada. A empresa adquiriu os quadros de uma associação de artistas locais por R$ 150 cada, podendo devolver qualquer unidade não vendida com restituição total. A galeria da cidade ofereceu à empresa Revende Artes RA Ltda. duas formas alternativas para pagamento do uso do espaço:

• opção I: um pagamento fixo de R$ 9 mil para o período da liquidação.

• opção II: 20% do total de receitas obtidas durante o período da liquidação.

(Considere que a empresa Revende Artes RA Ltda. não incorra em outros gastos.)

Com base apenas nas informações apresentadas, é INCORRETO afirmar que:

Com base na relação Custo/Volume/Lucro, dentre as afirmativas a seguir, estão CORRETAS:

I – Se uma Construtora que tem como Ponto de Equilíbrio a produção e venda de 10 casas/ mês estiver produzindo e vendendo 19 casas/mês, sua Margem de Segurança será de 47,37% aproximadamente.

II – Uma empresa possui um Ponto de Equilíbrio de 10 unidades/mês e Margem de Contribuição de $ 100.000/unidade. Se, em determinado mês, ela estiver produzindo e vendendo 14 unidades/ mês, seu Lucro será de $ 400.000/mês. Se a empresa passar a produzir e vender 17 unidades/mês, alcançará uma Alavancagem Operacional de 3,5 vezes.

III – Uma fábrica de cadeiras possui Margem de Contribuição de $ 210/unidade. Sabendo que seu Ponto de Equilíbrio é de 255 unidades/mês e que, no mês X2, ela produziu e vendeu 300 unidades, pode-se afirmar que, neste mês, seu Lucro foi de $ 9.450.

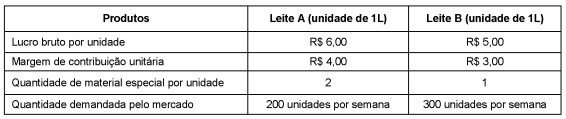

Considere as informações sobre os dois produtos da Cia. Leites Especiais, conforme tabela abaixo.

A Cia. Leites Especiais só consegue comprar 500 unidades de material especial por semana para a produção dos dois tipos de

leite. Considerando o seu objetivo de maximizar o lucro, a Cia. Leites Especiais deve produzir e vender as quantidades

semanais do Leite A e do Leite B, respectivamente, em unidades, de

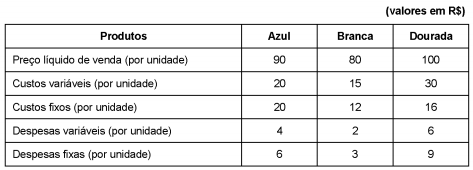

A Cia. Abre e Fecha produz três tipos de fechaduras: Azul, Branca e Dourada. As informações referentes a cada fechadura são apresentadas a seguir:

Os custos e despesas fixos são comuns aos três tipos de fechaduras, sendo que os custos fixos são alocados aos produtos com base nos volumes produzidos e as despesas fixas em função das despesas variáveis unitárias. A empresa só produz o que é vendido em cada mês, ou seja, não há formação de estoques de produtos acabados ou em elaboração e, no caso de descontinuidade da produção de qualquer um dos produtos, não há eliminação de custos fixos e despesas fixas.

Se a Cia. Abre e Fecha deseja descontinuar a produção de um produto de cada vez até a sua completa paralisação, a ordem de

paralisação da produção dos tipos de fechaduras, considerando a maximização do lucro operacional enquanto estiver em

operação, é

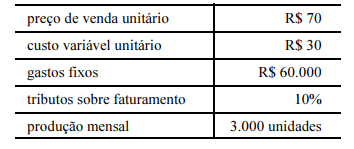

Uma empresa industrial apresentou as seguintes informações acerca do orçamento de produção de um de seus produtos:

I - Custo Unitário de Fabricação: $ 30,00.

II - Tributos incidentes sobre vendas: 25% sobre o preço de venda.

III - Margem operacional de lucro desejada: 22% sobre o preço de venda.

IV - Despesas gerais e administrativas: 13% sobre o preço de venda.

Considerando exclusivamente essas informações, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) O preço de venda unitário projetado deve ser $ 75 a fim de atender às premissas de formação do preço de venda.

( ) O preço de venda unitário projetado considerando uma margem de lucro operacional desejada de 30% é 25% maior do que o preço de venda projetado considerando uma margem de lucro operacional de 22%.

( ) Uma redução de 40% na alíquota dos tributos incidentes sobre vendas provoca uma redução de 20% no preço de venda unitário projetado.

( ) Um aumento de 20% no Custo Unitário de Fabricação resulta em um preço de venda unitário projetado de $ 100.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

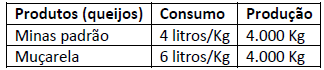

• Custo da matéria-prima (MP): R$ 1,00 por litro de leite. • O consumo de matéria-prima se dá por quilo produzido

• A mão de obra direta (MOD) totalizou R$ 20.000,00 sendo 60% distribuído para o queijo minas padrão e 40% para o muçarela. • Os custos indiretos de produção Fixos totalizaram R$ 24.000,00. • O preço de venda do queijo minas padrão foi R$ 17,00/kg e o preço de venda do queijo muçarela foi R$ 19,00/kg.

Considerando-se apenas as informações disponíveis, assinale a alternativa correta que indica, respectivamente, o valor em R$ da margem de contribuição por kg do queijo minas padrão e por kg do queijo muçarela. Desconsidere qualquer incidência de impostos e admita que essa indústria trabalhou com sua capacidade normal de produção.

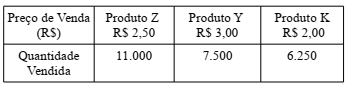

Determinada empresa produz e vende três produtos diferentes com preços diferenciados:

Cada produto apresenta o seguinte percentual de participação na receita total da empresa: Produto Z - 44%; Produto Y - 36%; Produto K - 20%.

Os custos variáveis de cada produto são: Produto Z – R$ 16.500,00; Produto Y – R$ 11.250,00 e Produto K – R$ 5.000,00. O custo fixo da empresa é de R$ 24.000,00.

Considerando as informações, qual é a margem de

contribuição, em Reais, do produto K?

Uma empresa produz e vende determinada marca de cerveja e apresenta os seguintes dados:

Vendas: 220.000 unidades.

Preço de venda: R$ 2,50 por unidade.

Custo variável: R$ 80.000,00

Despesas variáveis: R$ 150.000,00

Custo fixo: R$ 65.000,00

Qual é a margem de contribuição da empresa, em Reais?