Questões de Concurso

Sobre margem de contribuição em contabilidade de custos

Foram encontradas 266 questões

Considere os dados a seguir para responder à questão.

Observe algumas informações de custos de uma determinada entidade industrial:

Considere os dados a seguir para responder à questão.

Observe algumas informações de custos de uma determinada entidade industrial:

Com base nessa situação hipotética, julgue o item.

Para começar a ter lucro com a venda do produto, a

empresa precisa vender, no mínimo, 160 unidades.

Com base nessa situação hipotética, julgue o item.

A empresa precisa obter faturamento mínimo de R$ 72.000,00 para começar a ter lucro com a venda do

produto.

A respeito de administração financeira, julgue o item.

Suponha‐se que um produto possua 30% de lucro,

20% de impostos e 5% de comissão. Nesse caso, o

mark‐up divisor do produto será de 0,45.

Mão de Obra Direta = R$ 2.000,00 Matéria Prima = R$ 3.000,00 Aluguel da Fábrica = R$ 4.000,00 Comissão de Vendedores = R$ 1.000,00 Depreciação de Máquinas = R$ 2.500,00 Energia Elétrica da Fábrica = R$ 900,00 Receita de Vendas = R$ 10.000,00

Podemos concluir que a Margem de Contribuição Total apurada para esta estrutura de gastos, valendo-se do Custeio Variável, será de:

O texto a seguir deverá ser considerando para responder à questão.

O Departamento de Controladoria de uma indústria

levantou as seguintes informações no último mês:

Capacidade produtiva 15000 unidades

Quantidade produzida 14000 unidades

Custos indiretos fixos R$ 65.000,00

Custos indiretos variáveis R$ 5,00 por unidade

Despesa variável R$ 1,50 por unidade

Despesa fixa R$ 105.000,00

Mão de obra direta R$ 15,00 por unidade

Material direto R$ 8,00 por unidade

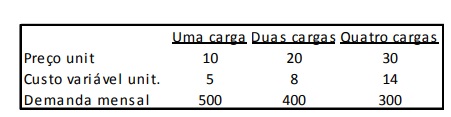

Em janeiro de X0 houve um problema com o fornecimento de cargas para as canetas, de modo que a empresa só possuía 1.800 cargas para fabricar as canetas.

Assinale a opção que indica o lucro bruto da empresa, em janeiro de X1, considerando que a empresa tinha como objetivo obter o maior resultado possível.

Matéria-prima consumida 220.000,00 Mão-de-obra Direta 100.000,00 Outros custos diretos Peça A 14.500,00 Outros custos diretos Peça B 20.000,00 Custos Fixos 90.000,00 Despesas Fixas 10.000,00

Sabe-se que a matéria-prima é distribuída com percentuais de 50% para cada tipo de peça e a mão-de-obra direta com percentuais de 40% para a peça A e 60% para a peça B; foram produzidas e vendidas 70.000 peças A ao preço unitário de R$ 4,00 e 50.000 peças B ao preço unitário de R$ 6,00; a empresa utiliza o custeio variável como método de controle de custos.

Considerando somente as informações apresentadas, pode-se afirmar que a margem de contribuição unitária das peças A e B são, respectivamente de:

Considere que uma empresa fabricante de um único produto, com despesas variáveis de R$ 2 por unidade vendida e sem estoques iniciais, tenha incorrido em custos de produção variáveis de R$ 10 por unidade e em custos fixos totais de R$ 20 mil para produzir 10 mil unidades de seu único produto. Considere, ainda, que 80% dessa produção tenha sido vendida pelo preço de R$ 60. Nessa situação, a empresa atingiu um índice de margem de contribuição inferior a 60%.

Balancete de verificação para a questão.

Balancete de verificação para a questão.

Julgue o item seguinte, relativos a contabilidade de custos.

A margem de contribuição é a diferença entre os custos fixos e os

custos variáveis.

I. A quantidade de unidades a serem vendidas para se atingir o PE é obtida por meio da seguinte fórmula: QV = CF÷(PV-CV)

II. O PE é obtido quando MC = CF+(QV×CV)

III. A Margem de Contribuição Total é obtida pela seguinte fórmula: MC = CV × QV

Quais estão corretas?

Dados para responder a questão.

Custo Direto Variável Custo Indireto Variável Custo Variável Total Preço de venda

Produto 1 R$ 700,00 R$ 80,00 R$ 780,00 R$ 1.550,00

Produto 2 R$ 1000,00 R$ 100,00 R$ 1.100,00 R$ 2.000,00

Produto 3 R$ 750,00 R$ 90,00 R$ 840,00 R$ 1.700,00

Calcule a Margem de Contribuição Total e o Lucro Total da Cia Embeleza, considerando o Total dos 2 produtos. Assinale a alternativa que apresenta correta e respectivamente os valores.

Aumento dos custos fixos e redução da margem de contribuição unitária são eventos que provocam redução do ponto de equilíbrio.

Foram extraídas as seguintes informações da DRE de 2013 da Cia “X”.

DRE 2013

Receita Bruta 1.850.000

Imposto sobre vendas 333.000

Receita Líquida 1.517.000

Custo das Vendas 530.950

Margem Bruta 986.050

Despesa de vendas 156.750

Despesas administrativas 33.215

Resultado Financeiro 537.085

Impostos sobre Lucro 177.238

Lucro Líquido 359.847

Com base nessas informações aplique a análise vertical, e

assinale a alternativa correta quanto à porcentagem da

Margem Bruta em relação à receita de vendas.