Questões de Concurso

Sobre margem de contribuição em contabilidade de custos

Foram encontradas 267 questões

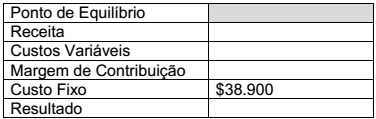

Custo Fixo => $38.900,00

Preço de venda por unidade => $12,25

Custo unitário variável => $8,17

Assinale a alternativa que preenche CORRETAMENTE os campos em branco na sequência do quadro.

1) A produção do mês foi totalmente completada.

2) Nesse mês, o estoque inicial de produtos em elaboração foi zero (0), e o estoque de produtos acabados iniciou com R$ 15.000,00.

Assinale a alternativa que apresenta, respectivamente, o valor da margem de contribuição total e o resultado do período, desconsiderando qualquertipo de tributação.

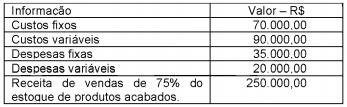

O Departamento de Custos disponibilizou as seguintes informações:

· Capacidade total de produção: 20.000 peças por ano.

· Custos Fixos Anuais: R$ 60.000,00.

· Custos Variáveis: R$ 3,00 por unidade produzida.

· Preço de Venda: R$ 9,00 por unidade vendida.

Qual a margem de contribuição unitária e qual o ponto de equilíbrio contábil, respectivamente, dessa indústria?

Produção: 50.000 unidades

Matéria-prima total consumida: ......................................R$ 490.000,00

Mão de obra direta total utilizada: ...................................R$ 245.000,00

Comissão total paga na venda da produção: ....................R$ 105.000,00

Custos fixos totais dessa produção: ..................................R$ 70.000,00

Preço de venda unitário do produto: .................................R$ 25,00

Considerando exclusivamente as informações apresentadas e a boa prática da contabilidade de custos na análise de custos para decisão, a margem de contribuição unitária da indústria A para uma produção e venda de 70.000 unidades, em reais, é

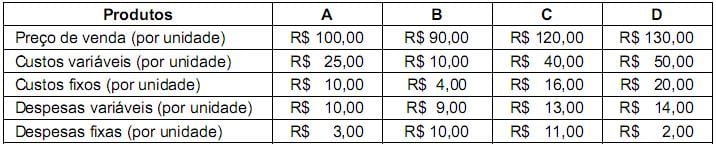

Produtos X Y Z Preço de venda (por unidade) R$ 120 R$ 110 R$ 130 Custos variáveis (por unidade) R$ 27 R$ 12 R$ 36 Custos fixos (por unidade) R$ 9 R$ 4 R$ 12 Despesas variáveis (por unidade) R$ 12 R$ 18 R$ 15 Despesas fixas (por unidade) R$ 4 R$ 6 R$ 5

Os custos e despesas fixos são comuns aos três produtos, sendo os custos fixos alocados com base nos custos variáveis de cada produto e as despesas fixas alocadas com base nas despesas variáveis de cada produto. Supondo que o objetivo seja a maximização do lucro da empresa Faz Tudo S.A., a ordem em que os produtos devem ter sua venda incentivada é, respectivamente,

Considere as informações a seguir para responder à questão.

Período Produtivo: Junho/2014 Alfa Beta Gama

Produção (em unidades) 2.500 2.000 3.000

Matéria-prima (quilos por unidade) 25 30 20

Mão de obra direta (horas por unidade) 6 8 5

Preço de venda unitário (em reais) 218,00 251,00 174,00

Custo fixo unitário (em reais) 12,00 10,00 13,00

Comissão de vendas p/unidade (em reais) 3,00 5,00 8,00

• Preço do quilo de matéria-prima (em reais) = 5,00

• Valor da hora MOD (em reais) = 2,00

Limitação da capacidade produtiva: A indústria estima uma redução de 25% na quantidade de horas de mão de obra direta disponíveis para a fabricação da linha de produtos Alfa, Beta e Gama

No contexto de expectativa de redução da quantidade de mão de obra direta necessária para a produção dessa linha de produtos e de acordo com a técnica da limitação da capacidade produtiva, a margem de contribuição unitária por fator limitante (fator de restrição) dos produtos Alfa, Beta e Gama, respectivamente, em reais, é a seguinte:

• Produção: volume de unidades produzidas = 25.000

• Comercialização: volume de unidades vendidas = 20.000

• Matéria-prima consumida: valor total = R$ 625.000,00

• Mão de obra direta utilizada: valor total = R$ 400.000,00

• Custos indiretos de produção: valor total = R$ 250.000,00

• Comissão sobre as vendas: valor total = R$ 180.000,00

• Preço de venda, por unidade vendida = R$ 80,00

Considerando-se exclusivamente as informações apresentadas pela indústria e os procedimentos técnicos da contabilidade gerencial e de custos, a margem de contribuição unitária do produto, em reais, é de

A análise de custo-volume-lucro é uma ferramenta gerencial utilizada para identificar a combinação mais favorável de custos variáveis, custos fixos, preço de venda, volume de vendas e mix de venda para o aumento da rentabilidade da empresa

A margem de contribuição unitária indica o valor com que cada unidade de produto deve colaborar para cobrir as despesas fixas e variáveis no período.

Considerando que essas informações sejam as únicas relevantes para a realização da análise de custo, volume e lucro da empresa, julgue o item que se segue.

Para atingir uma meta de lucro de 10%, mantidos constantes o preço de venda unitário e os custos fixos e variáveis atuais, a empresa deverá vender pelo menos 55.000 unidades do referido produto.

No mesmo período foram coletados os seguintes dados:

• Custos variável unitário de R$ 20,00. • Custos fixos totais de R$ 20.000,00

• Despesas variáveis de vendas de R$ 12,00 por unidade.

• Despesas fixas comerciais e administrativas de R$ 12.000,00 no período.

• Não havia estoque inicial de produtos no período.

Com base nos dados, a Margem de Contribuição Unitária e o Lucro Bruto Unitário do produto no período foram, respectivamente, de:

• Produção em quantidade de unidades 10.000

• Matéria-prima consumida por unidade, em reais 11,00

• Mão de obra direta consumida por unidade, em reais 4,00

• Custo fixo unitário, em reais (30.000,00 / 10.000) 3,00

• Despesa fixa unitária, em reais (24.000,00 / 10.000) 2,40

Face à demanda pelo modelo, a empresa estima aumentar a produção em 50%, mas mantendo a mesma estrutura de todos os custos apontados na produção atual.

Nesse contexto do novo nível de produção do modelo J, se a indústria adotar o método de custeio por absorção e vender 80% da nova produção, por 25,00 a unidade, o lucro bruto apurado, em reais, será de

• Matéria prima direta: Cute = R$ 30,00; Pretty = R$ 40,00.

• Mão de obra direta: Cute = meia hora por unidade; Pretty = uma hora por unidade. Cada hora de trabalho tem um custo de R$ 30,00.

• Custos indiretos de fabricação para os dois tipos de boneca: R$ 30.000,00. Estes são rateados de acordo com o gasto com mão de obra direta.

Em 01 de janeiro de 2014, não havia estoques de produtos em processo e de produtos acabados dos dois tipos de boneca, ou seja, estavam vazios.

Durante o mês de janeiro, a Cia. Dolls fabricou 400 unidades da boneca Cute e 600 unidades da boneca Pretty, tendo vendido 80% das unidades fabricadas de cada tipo de boneca.

De acordo com o Método de Custeio por Absorção, os valores do lucro unitário das bonecas Cute e Pretty são, respectivamente, de

Os custos e despesas fixos são comuns aos quatro tipos de produtos, sendo os custos fixos alocados com base nos custos variáveis de cada produto e as despesas fixas alocadas em função da área utilizada para estocar cada produto. A empresa tem recursos orçamentários para investir em propaganda de apenas dois produtos. Supondo que o objetivo seja a maximização do lucro da empresa Fábrica dos Sonhos, os produtos que deverão ter sua venda incentivada são:

Dados para responder a questão.

Custo Direto Variável Custo Indireto Variável Custo Variável Total Preço de venda

Produto 1 R$ 700,00 R$ 80,00 R$ 780,00 R$ 1.550,00

Produto 2 R$ 1000,00 R$ 100,00 R$ 1.100,00 R$ 2.000,00

Produto 3 R$ 750,00 R$ 90,00 R$ 840,00 R$ 1.700,00

Dados para responder a questão.

Custo Direto Variável Custo Indireto Variável Custo Variável Total Preço de venda

Produto 1 R$ 700,00 R$ 80,00 R$ 780,00 R$ 1.550,00

Produto 2 R$ 1000,00 R$ 100,00 R$ 1.100,00 R$ 2.000,00

Produto 3 R$ 750,00 R$ 90,00 R$ 840,00 R$ 1.700,00

Aumento dos custos fixos e redução da margem de contribuição unitária são eventos que provocam redução do ponto de equilíbrio.

A margem operacional e a margem líquida, que são indicadores que avaliam a eficiência da empresa em gerar lucro por meio de vendas, apresentam como denominador o ativo total médio.