Questões de Concurso Sobre contabilidade de custos

Foram encontradas 3.848 questões

Em relação aos tipos de custeio (conceitos, diferenciações, apropriação dos custos, impactos nos resultados), julgue o próximo item.

Conceitua-se custeio-alvo como um processo de

planejamento de lucros, preços e custos que parte do preço

de venda para chegar ao custo, em função de o preço ideal,

em certos casos, não ser capaz de produzir o resultado

mínimo necessário.

Quanto aos conceitos gerais e à terminologia aplicável à contabilidade de custos, julgue o item a seguir.

Conforme o princípio da confrontação entre despesas e

receitas, após o reconhecimento da receita, devem ser dela

deduzidos todos os valores representativos dos esforços para

a sua consecução.

Quanto aos conceitos gerais e à terminologia aplicável à contabilidade de custos, julgue o item a seguir.

Em decorrência do princípio da materialidade, pode-se

desobrigar a entidade de dar tratamento mais rigoroso aos

itens cujo valor monetário seja pequeno quando comparado

com os gastos totais.

Quanto aos conceitos gerais e à terminologia aplicável à contabilidade de custos, julgue o item a seguir.

O conceito de gasto abrange os desembolsos, a promessa de

entrega de ativos e o custo de oportunidade.

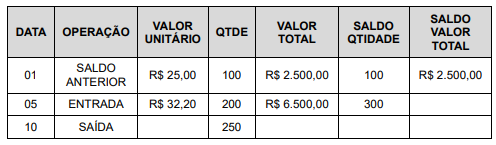

Sabendo que a empresa adota o método do custo médio para mensuração dos seus estoques, assinale o valor do custo dos insumos no mês de setembro de 2023, com base no custo médio, referente venda de 250 unidades pelo preço de venda total de R$ 8.750,00:

Por conceito, o custo no setor público prescinde da efetiva geração de bens ou serviços, uma vez que, para o governo, todos os dispêndios são tratados como despesas.

A empresa industrial que utiliza determinado material na fabricação de diversos produtos, mas que não consegue identificar o quanto do material é destinado à produção de cada um desses produtos, deve classificá-lo como um custo indireto de produção variável.

A prática de ajustar o valor de custo dos estoques para o valor realizável líquido é consistente com o princípio de que os ativos devem ser escriturados pelo valor justo, que reflete a quantia pela qual o estoque pode ser trocado entre compradores e vendedores bem informados.

custo variável unitário (CVu) = 1 custo variável total (CVt) = 10 custo fixo unitário (CFu) = 1 custo fixo total (CFt) = 10

A respeito do comportamento do custo fixo (CF), do custo variável (CV) e do custo total (CT), e com base apenas nessas informações, se a empresa aumentar a quantidade produzida de x para x + y unidades, é correto afirmar, com certeza, que

Julgue o item a seguir.

Os custos fixos são aqueles que variam conforme a

produção da empresa, aumentando em períodos de alta

demanda e diminuindo quando a produção é baixa, como

os salários dos funcionários temporários.

Julgue o item a seguir.

Os custos indiretos, como o aluguel de um espaço e a

energia elétrica, necessitam ser rateados entre os

produtos ou serviços da empresa, pois não possuem

uma relação direta e clara com nenhum produto

específico.

Julgue o item a seguir.

Os custos variáveis são considerados como despesas

operacionais, pois não estão diretamente ligados ao

processo de produção, mas sim aos gastos

administrativos e de manutenção.

Julgue o item a seguir.

A taxa interna de retorno (TIR) de um investimento é a

taxa de juros que torna o VPL desse investimento igual a

zero.

Julgue o item a seguir.

O custo variável é aquele que permanece constante em

todos os níveis de produção, vendas e serviços de uma

entidade.

Julgue o item a seguir.

O custo afundado é um custo que pode ser recuperado

no futuro e, portanto, deve ser considerado ao tomar

decisões.

Julgue o item a seguir.

O custo fixo médio é calculado dividindo-se o custo fixo

total pelo número de unidades produzidas.

I. Custos como a Depreciação tendem a ser apropriados de maneira mais direta; pela própria natureza do custo é, na maior parte das vezes, considerado útil tal procedimento. O próprio valor da depreciação como um todo, se bem definido e arbitrado pode ser útil a alocação direta.

II. A matéria-prima é um Custo Variável, já que, por mês, seu valor total consumido depende da quantidade de bens fabricados. Entretanto, por unidade elaborada a quantidade de matéria-prima é provavelmente a mesma e isso não lhe tira a característica de Variável.

III. Custos que realmente não oferecem condição de uma medida objetiva e qualquer tentativa de alocação tem de ser feita de maneira estimada e muitas vezes arbitrária (como o aluguel, a supervisão, as chefias etc.), são Custos Indiretos com relação aos produtos.

IV. Importante frisar que a classificação em Fixos e Variáveis leva em consideração a unidade de tempo, o valor total de custos com um item nessa unidade de tempo e o volume de atividade. Não se trata, como no caso da classificação de Diretos e Indiretos, de um relacionamento com a unidade produzida.

Analisados os itens é correto afirmar que:

Julgue o item que se segue.

Com relação aos tipos de custos e suas características,

ao realizar análise sobre como classificar os

compromissos mensais do contrato de telefonia, esses

custos deverão ser registrados como despesa

semivariável, pois uma parte é fixa, como a taxa básica

de assinatura mensal, e outra parte variável, como os

custos de chamadas excedentes.

Julgue o item subsequente.

Os custos de oportunidade representam o valor dos

benefícios perdidos ao se escolher uma alternativa em

detrimento de outra. Por exemplo, se uma empresa

decide usar um recurso para um projeto em vez de outro,

o custo de oportunidade é o benefício que poderia ter

sido obtido com o projeto não escolhido. Esse conceito é

crucial para a tomada de decisões estratégicas.

Julgue o item subsequente.

O ponto de equilíbrio ocorre quando a receita total é

máxima, o que garante o maior lucro possível para a

empresa. Tanto o ponto de equilíbrio quanto o lote

econômico de compras são conceitos exclusivamente

aplicáveis à produção industrial, não tendo relevância

para outros setores econômicos.