Questões de Concurso Sobre contabilidade de custos

Foram encontradas 3.848 questões

Julgue o item subsequente.

Os custos fixos são aqueles que permanecem

constantes, independentemente do volume de produção

ou vendas, exemplificados por despesas como aluguel de

instalações e salários de funcionários administrativos.

Esses custos não flutuam com a variação na quantidade

de bens ou serviços produzidos, proporcionando uma

previsibilidade financeira a longo prazo. Em contraste, os

custos variáveis são diretamente proporcionais ao nível

de produção ou atividade de vendas, incluindo gastos

com matérias-primas, energia utilizada na produção e

comissões de vendedores. A variação desses custos

reflete-se diretamente nos gastos operacionais, à medida

que a produção aumenta ou diminui. Ambos os tipos de

custos são fundamentais para a análise de custo, sendo

essenciais para a determinação do ponto de equilíbrio, a

precificação de produtos e a formulação de estratégias

financeiras e operacionais.

Julgue o item subsequente.

De acordo com os conceitos financeiros, podemos dizer

que os Custos sunk, ou custos irrecuperáveis, são

aqueles que podem ser recuperados após uma decisão

empresarial. Esses custos devem ser sempre

considerados na tomada de decisão, pois afetam

diretamente a lucratividade futura de um projeto.

Julgue o item subsequente.

Os custos de produção incluem todas as despesas

incorridas durante a fabricação de um produto, enquanto

custos de período são somente aqueles incorridos dentro

do ciclo de produção. Custos de período não incluem

despesas como marketing e administração.

Perda de recuperabilidade de ativos: ..............................R$80.000;

Amortização de ativos intangíveis: ................................R$100.000;

Depreciação de ativos imobilizados:..............................R$300.000;

Aluguel:..........................................................................R$600.000;

Salários: .........................................................................R$800.000.

Em 31/12/2023, não há obrigações com terceiros.

Assinale a opção que indica a receita no ponto de equilíbrio financeiro da sociedade empresária em 2023.

Em seu ponto de equilíbrio contábil, as salas comerciais devem apresentar a seguinte taxa de ocupação mensal:

O salário do supervisor pode ser considerado

Julgue o item a seguir.

Os custos fixos são variáveis que se mantêm constantes

ao longo do tempo, não sofrendo alterações em função

do volume de produção ou da atividade da empresa,

tornando-se assim a principal variável de controle para a

gestão financeira.

Julgue o item a seguir.

Os custos diretos são aqueles que não podem ser

diretamente alocados a um produto ou serviço específico,

tornando-se uma parte integrante dos custos indiretos da

empresa, dificultando a mensuração da rentabilidade de

cada unidade produzida.

Julgue o item a seguir.

Os custos fixos são aqueles que permanecem

constantes, independentemente do nível de produção ou

atividade da empresa. Os custos fixos incluem despesas

como aluguel, salários administrativos, depreciação de

equipamentos, entre outros. Conhecer e gerenciar esses

custos pode ajudar a garantir a sustentabilidade

financeira da instituição.

Julgue o item a seguir.

Custos variáveis são aqueles que se alteram de acordo

com o nível de produção ou atividade da empresa.

Exemplos de custos variáveis incluem matéria-prima,

mão de obra direta por hora, comissões de vendas

variáveis.

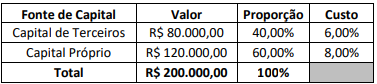

Considerando somente as informações apresentadas, o custo médio ponderado de capital corresponde a:

Qual é o custo variável de produção por unidade?

I. Custeio variável ou direto: esse método aloca todos os custos diretos e indiretos de produção aos produtos.

II. Custeio por absorção, também conhecido como custeio integral: esse método só aloca os custos variáveis de produção aos produtos, enquanto os custos fixos são tratados como despesas do período.

III. Custeio baseado em atividades (ABC – Activity-Based Costing): esse método aloca os custos indiretos de forma mais precisa, identificando as atividades que consomem recursos e atribuindo esses custos aos produtos com base no uso dessas atividades.

Quais estão corretas?

I. Os custos de transformação de estoques incluem custos diretamente relacionados às unidades de produção, tal como mão de obra direta. Eles também incluem a alocação sistemática de custos indiretos de produção, fixos e variáveis, que são incorridos na conversão de materiais em bens acabados.

II. A entidade deve alocar os custos indiretos fixos de produção para os custos de transformação com base na capacidade normal das instalações de produção.

III. Custos indiretos fixos de produção são aqueles custos indiretos de produção que permanecem relativamente constantes apesar do volume de produção, tal como depreciação e manutenção de instalações e equipamentos de fábrica, e o custo de gerenciamento e administração de fábrica.

Quais estão corretas?

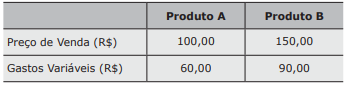

A análise das informações internas da empresa CONT S/A mostra as seguintes informações sobre Preço de Venda e Gastos Variáveis em jul/X1.

Fonte: Elaborador

Considerando que a empresa produz apenas os

produtos A e B, que toda a produção do mês foi

vendida e que cada um dos produtos deve contribuir com 50% dos Gastos Fixos (que foram de

R$ 120.000,00 no período), é correto afirmar que

o Ponto de Equilíbrio Contábil no período, para os

produtos A e B, respectivamente, foi de

– em 05/02/X2, ocorreu a venda de 10 unidades por R$ 40,00.

– em 10/02/X2, ocorreu a compra de 50 unidades por R$ 200,00.

– em 15/02/X2, ocorreu a venda de 30 unidades por R$ 150,00.

– em 20/02/X2, ocorreu a compra de 70 unidades por R$ 350,00.

– em 25/02/X2, ocorreu a venda de 50 unidades por R$ 300,00.

Considerando que a conta de estoque de mercadorias no balancete de jan/X2 teve saldo final de R$ 120,00 (o que corresponde a 60 unidades físicas em estoque) e que a empresa mantém seu controle de estoque usando o critério da média ponderada móvel, a afirmação INCORRETA é a de que

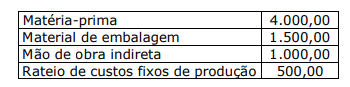

– utilização de Mão de Obra Direta aplicada exclusivamente no Produto A no valor de R$ 5.000,00 e exclusivamente no Produto B no valor de R$ 7.500,00;

– compra de 50 kg de Matéria-Prima X pelo valor de R$ 10.000,00 e de 30 metros de Matéria-Prima Y pelo valor de R$ 9.000,00;

– consumo de Material Direto na quantidade de 30 kg de Matéria-Prima X para fabricação do Produto A e de 25 metros de Matéria-Prima Y para fabricação do Produto B;

– custos Indiretos de Fabricação no valor de R$ 10.000,00.

Além disso, as condições das movimentações foram a seguintes:

– não existiam estoques iniciais de MP e Produtos;

– o CIF deve ser rateado com base no critério de quantidades fabricadas;

– foram produzidas 100 unidades do Produto A e 150 unidades do Produto B;

– foram vendidas 80 unidades do Produto A e 120 unidades do Produto B;

– a empresa utiliza o Custeio por Absorção para apuração dos seus custos.

Considerando esse contexto, é correto afirmar que

Julgue o item que se segue.

Os custos indiretos não necessitam ser considerados no

cálculo do preço final do produto, quando na verdade

devem ser alocados adequadamente para garantir uma

cobertura completa de todas as despesas operacionais e

determinar uma margem de lucro adequada.