Questões de Concurso Sobre contabilidade de custos

Foram encontradas 3.848 questões

Na situação hipotética em apreço, o valor do estoque, em 31 de março de 2023, e o custo da mercadoria vendida, em março de 2023, foram, respectivamente,

Nessas condições, o ponto de equilíbrio contábil da empresa é atingido com a venda de

Com base na situação hipotética precedente, assinale a opção que apresenta a taxa efetivamente paga para a mão de obra.

produção concluída: 190.000 produção em processo: 30.000

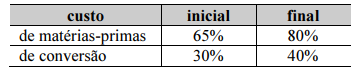

A produção em processamento ao final do período estava 80% concluída, em termos de matérias-primas, e 40% concluída em termos de custos de conversão.

Os custos de matéria-prima agregados à produção no período foram de R$ 525,2 mil e os custos de conversão adicionados à mesma produção foram de R$ 1,225 milhão.

Nessa situação hipotética, o custo total de uma unidade concluída no período corresponde a um valor

Nessa situação hipotética, a diferença entre o resultado apurado pelo método de custeio por absorção e pelo método de custeio variável foi um valor

Considerando essa situação hipotética, assinale a opção que apresenta os custos indiretos de produção totais atribuíveis à ordem referida.

Considerando os dados apresentados nessa situação hipotética, assinale a opção que apresenta apenas os gastos que estão isentos de rateio para fins de atribuição de custo aos produtos.

Nessa situação hipotética, o incremento esperado no lucro atual da empresa é de

Na situação hipotética apresentada, os custos indiretos variáveis de produção considerados nas ordens de serviço do período foram

Com base na situação apresentada, assinale a opção correta no que se refere à produção equivalente do referido mês, em termos de custos de matérias-primas e custos de conversão, respectivamente.

I As aquisições de maquinário produtivo e de matérias-primas são transações de investimento no processo produtivo. II Além de alimentar a contabilidade financeira com informações para registro de estoques e apuração de resultado com mercadorias e serviços, a contabilidade de custos fornece informações essenciais para os sistemas de contabilidade gerencial e orçamentário. III A classificação dos custos de produção em fixos e variáveis, além de estar condicionada pelo conceito de intervalo relevante de produção, está associada à noção de volume de produção, visto que, em relação à unidade produzida, o comportamento desses mesmos custos é exatamente o oposto.

Assinale a opção correta.

Considerando as informações apresentadas, o inspetor da CVM observou que houve necessidade de reavaliar o controle da investidora sobre a controlada nas seguintes situações:

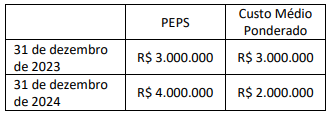

Segundo a administração da empresa S.A., a mudança foi feita porque o método do custo médio ponderado proporciona uma melhor correspondência entre custos e receitas. Além disso, com a mudança, o método de precificação de estoques da empresa será consistente com o método predominante no setor.

Considerando as informações apresentadas, o lucro bruto ajustado conforme o novo critério, em 31 de dezembro de 2024, é de:

Considerem‑se as informações a seguir.

A Cia. Automotiva é uma empresa comercial que trabalha no ramo de revenda de peças de veículos.

• No início do mês de março/2024, ela tinha em estoque 100 frascos do óleo Move, avaliados ao custo total de R$ 5.250.

• No dia 09/03/24, ela comprou mais 200 frascos do produto, pelo valor total de R$ 11.000. A nota fiscal discriminou o IPI em separado, à alíquota de 10% sobre a mercadoria. Na operação, incidiu também o ICMS à alíquota interna de 18%.

• Em 26/03/24, a empresa efetuou uma venda relevante de 170 unidades, no valor total de R$ 18.000. Como o cliente efetuou o pagamento à vista, a empresa concedeu desconto incondicional de 5% sobre o valor da nota fiscal. Na operação, incidiu o ICMS à alíquota interna de 15%.

Com base nessa situação hipotética, julgue o item.

O custo das mercadorias vendidas em 26/03/2024 importou em R$ 8.470, adotando‑se o método PEPS (primeiro que entra primeiro que sai) para o controle do inventário.

Considerem‑se as informações a seguir.

A Cia. Automotiva é uma empresa comercial que trabalha no ramo de revenda de peças de veículos.

• No início do mês de março/2024, ela tinha em estoque 100 frascos do óleo Move, avaliados ao custo total de R$ 5.250.

• No dia 09/03/24, ela comprou mais 200 frascos do produto, pelo valor total de R$ 11.000. A nota fiscal discriminou o IPI em separado, à alíquota de 10% sobre a mercadoria. Na operação, incidiu também o ICMS à alíquota interna de 18%.

• Em 26/03/24, a empresa efetuou uma venda relevante de 170 unidades, no valor total de R$ 18.000. Como o cliente efetuou o pagamento à vista, a empresa concedeu desconto incondicional de 5% sobre o valor da nota fiscal. Na operação, incidiu o ICMS à alíquota interna de 15%.

Com base nessa situação hipotética, julgue o item.

O resultado com mercadorias (ou lucro bruto) obtido pela Cia. Automotiva no mês de março/2024 foi de R$ 6.830.