Questões de Concurso Sobre contabilidade de custos

Foram encontradas 3.986 questões

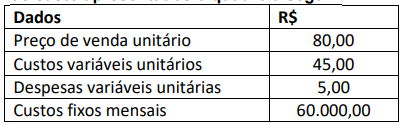

- Despesas fixas: R$ 300.000,00 por mês.

- Custos fixos: R$ 1.364.000,00 por mês.

- Custos variáveis: R$ 128,00 por unidade.

- Preço bruto unitário de vendas: R$ 720,00.

- Impostos sobre vendas: 10% sobre a receita bruta.

Com base nessa situação, assinale a alternativa que corretamente indica, em número de unidades, o ponto de equilíbrio contábil mensal dessa empresa.

Assinale a alternativa correta que apresenta o que ocorrerá na empresa, se os custos e despesas variáveis aumentarem 10% e os custos fixos aumentarem 5%, tudo o mais permanecendo constante.

Assinale a alternativa correta que apesenta, respectivamente, a margem de contribuição e a margem de segurança, em porcentagem.

Uma empresa vende um tipo de calçado a custo médio de R$ 150 e deseja obter lucro de 20% sobre seu produto. Essa empresa deve pagar 20% de impostos e 5% de comissão aos vendedores de sua loja.

Com base nessa situação hipotética, assinale a alternativa que apresenta o preço pelo qual ela precisará vender esse calçado, para a obtenção do lucro almejado.

O conceito apresentado refere-se aos custos

Com base nessa situação hipotética, assinale a alternativa que apresenta, aproximadamente, a margem de contribuição percentual desse produto.

Nessas condições, a taxa efetivamente paga por hora de mão de obra foi de

Mantidos o mix de vendas e a estrutura de custos atuais, caso a indústria deseje aumentar seu lucro em aproximadamente 50% em relação ao nível, ela deve

Determinada empresa produz dois produtos distintos, A e B. No último período, foram produzidas 5 mil unidades do produto A e 10 mil unidades do produto B. Os custos fixos de produção somaram R$ 300 mil e foram alocados proporcionalmente ao volume de unidades produzidas. Os custos diretos de produção foram alocados de acordo com o tempo de produção total utilizado. A produção de cada unidade do produto A requer 12 minutos de trabalho, e a de cada unidade do produto B requer 4 minutos. O custo total da mão de obra direta foi de R$ 60 mil e os custos indiretos variáveis de produção somaram R$ 150 mil.

Nessas condições, o custo de cada unidade produzida de A e de B, respectivamente, foi de

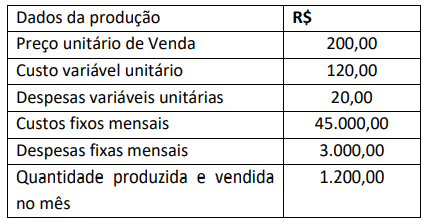

Em uma determinada empresa pública, a apuração no processo de produção, o preço de venda por unidade do único produto é de R$ 240,00, o custo variável unitário é de R$ 70,00 e os custos fixos totalizam R$ 340.000,00.

Considerando os gastos apresentados no caso, o ponto de equilíbrio em unidades vendidas, se o lucro desejado total for de R$ 60.000,00, será de

Os numerários monetários relacionados com as compras de estoque de mercadorias, por uma sociedade S/A, realizados no ano de 2023, foram:

− Compra de Mercadoria efetuada por meio de um terceiro: R$ 520.000,00;

− Seguro para cobertura de contingências: R$ 15.000,00;

− Valor do frete pago para transportar as mercadorias até a empresa de 5% sobre o valor da compra;

Nos diversos valores pagos pela empresa, estão incluídos tributos recuperáveis no valor de R$ 30.250,00 e tributos não recuperáveis no valor de R$ 26.000,00.

A empresa não conseguiu negociar no período abatimentos e não teve devolução sobre as diversas compras efetuadas.

O estoque inicial de mercadorias estava mensurado pelo valor de R$ 260.000,00 e no final do período o saldo apresentado era R$ 118.500,00.

Evidenciado no resultado do ano de 2023, o Custo das Mercadorias Vendidas (CMV) foi