Questões de Concurso Sobre contabilidade de custos

Foram encontradas 3.848 questões

Ano: 2024

Banca:

VUNESP

Órgão:

TRF - 3ª REGIÃO

Prova:

VUNESP - 2024 - TRF - 3ª REGIÃO - Analista Judiciário - Especialidade: Contadoria |

Q2350709

Contabilidade de Custos

Considere as informações relativas aos custos incorridos na

fabricação do produto de determinada empresa industrial em

um determinado exercício:

Depreciação das máquinas R$ 10.000,00. Custo de embalagens prontas (individuais) R$ 5.000,00.

Mão de obra indireta R$ 4.000,00.

Custos de transformação R$ 40.000,00.

Matéria-prima direta R$ 20.000,00.

Energia Elétrica/Água R$ 10.000,00.

Considere, ainda, que não havia estoques, nem no início nem no final do período.

Os gastos com energia elétrica e água são alocados à proporção de 20% para o setor administrativo e 80% para o departamento de produção.

Com base, unicamente, nas informações disponibilizadas, o custo de mão de obra direta incorrido no período foi de

Depreciação das máquinas R$ 10.000,00. Custo de embalagens prontas (individuais) R$ 5.000,00.

Mão de obra indireta R$ 4.000,00.

Custos de transformação R$ 40.000,00.

Matéria-prima direta R$ 20.000,00.

Energia Elétrica/Água R$ 10.000,00.

Considere, ainda, que não havia estoques, nem no início nem no final do período.

Os gastos com energia elétrica e água são alocados à proporção de 20% para o setor administrativo e 80% para o departamento de produção.

Com base, unicamente, nas informações disponibilizadas, o custo de mão de obra direta incorrido no período foi de

Ano: 2024

Banca:

IV - UFG

Órgão:

Prefeitura de Itumbiara - GO

Prova:

CS-UFG - 2024 - Prefeitura de Itumbiara - GO - Técnico em Contabilidade |

Q2350084

Contabilidade de Custos

O principal objeto da contabilidade é

Ano: 2024

Banca:

IV - UFG

Órgão:

Prefeitura de Itumbiara - GO

Prova:

CS-UFG - 2024 - Prefeitura de Itumbiara - GO - Técnico em Contabilidade |

Q2350083

Contabilidade de Custos

Uma empresa compra mercadorias, à vista, para

comercialização, no valor de R$ 20.000,00. O lançamento

contábil será:

Ano: 2024

Banca:

IV - UFG

Órgão:

Prefeitura de Itumbiara - GO

Prova:

CS-UFG - 2024 - Prefeitura de Itumbiara - GO - Técnico em Contabilidade |

Q2350082

Contabilidade de Custos

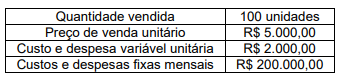

Leia o caso a seguir.

Uma empresa fabrica e vende cadeiras, sendo esse seu único produto. O preço de venda da cadeira é R$ 500,00, os custos variáveis de cada cadeira é R$ 200,00, a comissão de vendas é 10% do preço de venda. Custos e despesas fixas mensais totalizam R$ 100.000,00. Os diretores da empresa estabelecerem como meta a obtenção de um lucro de R$ 5.000,00 por mês.

Considerando apenas as informações apresentadas, ignorando os tributos porventura incidentes, qual é o ponto de equilíbrio contábil mensal da empresa?

Uma empresa fabrica e vende cadeiras, sendo esse seu único produto. O preço de venda da cadeira é R$ 500,00, os custos variáveis de cada cadeira é R$ 200,00, a comissão de vendas é 10% do preço de venda. Custos e despesas fixas mensais totalizam R$ 100.000,00. Os diretores da empresa estabelecerem como meta a obtenção de um lucro de R$ 5.000,00 por mês.

Considerando apenas as informações apresentadas, ignorando os tributos porventura incidentes, qual é o ponto de equilíbrio contábil mensal da empresa?

Ano: 2024

Banca:

IV - UFG

Órgão:

Prefeitura de Itumbiara - GO

Prova:

CS-UFG - 2024 - Prefeitura de Itumbiara - GO - Técnico em Contabilidade |

Q2350078

Contabilidade de Custos

O ponto de equilíbrio pode ser calculado com base em

informações provenientes da contabilidade de custos e

busca contribuir na tomada de decisão. O conceito de ponto

de equilíbrio contábil indica que

Ano: 2023

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2023 - EBSERH - Analista Administrativo - Contabilidade |

Q2348295

Contabilidade de Custos

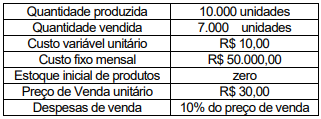

A empresa CDG Ltda apresentou as seguintes

informações gerenciais, relativas ao mês de

outubro de 2.02X:

Assinale a alternativa correta que apresenta o GAO grau de alavancagem operacional da empresa, caso ela consiga um aumento de 20% nas vendas atuais, mantendo-se constantes o preço de venda, os custos e as despesas:

Assinale a alternativa correta que apresenta o GAO grau de alavancagem operacional da empresa, caso ela consiga um aumento de 20% nas vendas atuais, mantendo-se constantes o preço de venda, os custos e as despesas:

Ano: 2023

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2023 - EBSERH - Analista Administrativo - Contabilidade |

Q2348294

Contabilidade de Custos

A empresa SLM Ltda que produz e vende

apenas o produto L, apresentou no último mês,

os seguintes dados contábeis, extraídos de

seus relatórios:

Com base nos dados apresentados, selecione a alternativa correta que apresenta o valor do lucro líquido do exercício, calculado por meio do custeio variável.

Com base nos dados apresentados, selecione a alternativa correta que apresenta o valor do lucro líquido do exercício, calculado por meio do custeio variável.

Ano: 2024

Banca:

IGEDUC

Órgão:

Prefeitura de Belo Jardim - PE

Prova:

IGEDUC - 2024 - Prefeitura de Belo Jardim - PE - Auxiliar Administrativo |

Q2348137

Contabilidade de Custos

Julgue o item subsequente.

Custos fixos e custos variáveis são dois tipos de custos fundamentais na contabilidade de uma empresa. Custos fixos permanecem constantes independentemente do volume de produção, como o aluguel de um imóvel, enquanto custos variáveis flutuam de acordo com a produção, como o consumo de matéria-prima em uma indústria.

Custos fixos e custos variáveis são dois tipos de custos fundamentais na contabilidade de uma empresa. Custos fixos permanecem constantes independentemente do volume de produção, como o aluguel de um imóvel, enquanto custos variáveis flutuam de acordo com a produção, como o consumo de matéria-prima em uma indústria.

Ano: 2024

Banca:

IGEDUC

Órgão:

Prefeitura de Belo Jardim - PE

Prova:

IGEDUC - 2024 - Prefeitura de Belo Jardim - PE - Auxiliar Administrativo |

Q2348135

Contabilidade de Custos

Julgue o item subsequente.

É correto afirmar que os custos fixos em uma empresa são aqueles que variam de acordo com o volume de produção ou vendas, como por exemplo, a matéria-prima utilizada na fabricação de produtos, que aumenta ou diminui proporcionalmente à quantidade produzida.

É correto afirmar que os custos fixos em uma empresa são aqueles que variam de acordo com o volume de produção ou vendas, como por exemplo, a matéria-prima utilizada na fabricação de produtos, que aumenta ou diminui proporcionalmente à quantidade produzida.

Ano: 2024

Banca:

IGEDUC

Órgão:

Prefeitura de Belo Jardim - PE

Prova:

IGEDUC - 2024 - Prefeitura de Belo Jardim - PE - Auxiliar Administrativo |

Q2348134

Contabilidade de Custos

Julgue o item subsequente.

Em uma empresa, os custos com serviços de limpeza, segurança e manutenção de equipamentos são considerados custos variáveis, pois tendem a aumentar ou diminuir proporcionalmente ao volume de atividades da empresa, como produção ou vendas.

Em uma empresa, os custos com serviços de limpeza, segurança e manutenção de equipamentos são considerados custos variáveis, pois tendem a aumentar ou diminuir proporcionalmente ao volume de atividades da empresa, como produção ou vendas.

Ano: 2024

Banca:

IGEDUC

Órgão:

Prefeitura de Belo Jardim - PE

Prova:

IGEDUC - 2024 - Prefeitura de Belo Jardim - PE - Auxiliar Administrativo |

Q2348118

Contabilidade de Custos

Julgue o item subsequente.

Os custos indiretos em uma empresa são aqueles que podem ser atribuídos diretamente a um produto ou serviço específico, como os custos de matéria-prima e mão de obra utilizada diretamente na produção, facilitando o cálculo exato do custo de produção.

Os custos indiretos em uma empresa são aqueles que podem ser atribuídos diretamente a um produto ou serviço específico, como os custos de matéria-prima e mão de obra utilizada diretamente na produção, facilitando o cálculo exato do custo de produção.

Ano: 2024

Banca:

IGEDUC

Órgão:

Prefeitura de Belo Jardim - PE

Prova:

IGEDUC - 2024 - Prefeitura de Belo Jardim - PE - Auxiliar Administrativo |

Q2348110

Contabilidade de Custos

Julgue o item subsequente.

Os custos indiretos são aqueles que não podem ser atribuídos diretamente a um produto ou serviço específico e são alocados por meio de um rateio. Exemplos desses custos incluem gastos com energia, água e aluguel, que interferem no produto, mas não têm uma relação direta com ele, necessitando de um rateio para serem incorporados no custo final do produto.

Os custos indiretos são aqueles que não podem ser atribuídos diretamente a um produto ou serviço específico e são alocados por meio de um rateio. Exemplos desses custos incluem gastos com energia, água e aluguel, que interferem no produto, mas não têm uma relação direta com ele, necessitando de um rateio para serem incorporados no custo final do produto.

Ano: 2024

Banca:

IGEDUC

Órgão:

Prefeitura de Belo Jardim - PE

Prova:

IGEDUC - 2024 - Prefeitura de Belo Jardim - PE - Auxiliar Administrativo |

Q2348067

Contabilidade de Custos

Julgue o item subsequente.

Os custos diretos são aqueles que podem ser atribuídos diretamente a um produto ou serviço específico, sendo mensuráveis de maneira clara e objetiva. Exemplos de custos diretos incluem matéria-prima usada na produção, mão de obra diretamente relacionada e serviços subcontratados que têm relação direta com a atividadefim da empresa.

Os custos diretos são aqueles que podem ser atribuídos diretamente a um produto ou serviço específico, sendo mensuráveis de maneira clara e objetiva. Exemplos de custos diretos incluem matéria-prima usada na produção, mão de obra diretamente relacionada e serviços subcontratados que têm relação direta com a atividadefim da empresa.

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Imbituva - PR

Prova:

FAU - 2023 - Prefeitura de Imbituva - PR - Contador |

Q2346141

Contabilidade de Custos

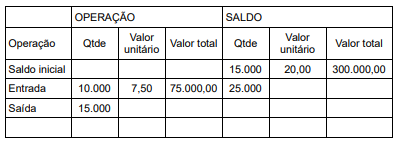

O controle dos estoques tem como finalidade apurar o custo dos materiais efetivamente utilizados sob o ponto de vista patrimonial, evidenciando o valor do gasto no período e o saldo efetivo dos estoques em determinada data. Utilize as informações abaixo para a resolução da questão:

Utilizando o método do custo médio para mensuração dos itens do estoque, assinale a alternativa que apresenta o saldo final do estoque no período, sabendo que o valor de venda foi R$ 18,00:

Utilizando o método do custo médio para mensuração dos itens do estoque, assinale a alternativa que apresenta o saldo final do estoque no período, sabendo que o valor de venda foi R$ 18,00:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338636

Contabilidade de Custos

“O sistema de custos deve ser

organizado de forma a propiciar o

desenvolvimento de modelos de

gerenciamento de custos fundamentados nas

diretrizes da alta administração de cada

entidade, que norteiem os aspectos conceituais

e sistêmicos para o seu desenvolvimento e

implantação.” Esse trecho, extraído da NBC

TSP 34, fala sobre os objetivos do sistema de

custos.

Com relação ao método de custeio, identifique a opção INCORRETA:

Com relação ao método de custeio, identifique a opção INCORRETA:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338634

Contabilidade de Custos

A NBC TSP 34 – Custos no Setor Público

estabelece obrigatoriedades do sistema de

custos para as entidades do setor público.

Sobre essas obrigatoriedades, assinale a

opção INCORRETA:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338631

Contabilidade de Custos

A NBC TSP 34 – Custos no Setor Público

estabelece que “todo objeto de custo que não

corresponda a bens e serviços entregues à

sociedade é considerado intermediário”.

Abaixo, têm-se alguns exemplos de objetos de custos intermediários, EXCETO:

Abaixo, têm-se alguns exemplos de objetos de custos intermediários, EXCETO:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338628

Contabilidade de Custos

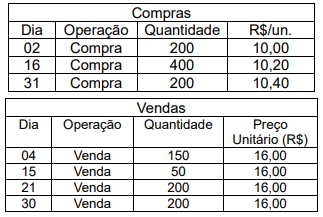

Uma empresa comercial iniciou suas

atividades em outubro de 2023, trabalhando

com a compra e venda de uma única

mercadoria. No mês em que iniciou sua

operação, a empresa efetuou as seguintes

operações de compra e venda:

A empresa fez a opção pelo critério do Custo Médio Ponderado para apuração do custo e valoração do seu estoque.

Considerando os dados acima e o disposto na Norma Brasileira de Contabilidade, NBC 16 (R2) – Estoques, conclui-se que os valores corretos do Custo da Mercadoria Vendida e do saldo da conta Estoques são, respectivamente:

A empresa fez a opção pelo critério do Custo Médio Ponderado para apuração do custo e valoração do seu estoque.

Considerando os dados acima e o disposto na Norma Brasileira de Contabilidade, NBC 16 (R2) – Estoques, conclui-se que os valores corretos do Custo da Mercadoria Vendida e do saldo da conta Estoques são, respectivamente:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338627

Contabilidade de Custos

Sobre os custos dos estoques elencados

pela NBC TG 16 (R2), analise as afirmativas

abaixo.

I Os custos de transformação de estoques incluem os custos diretamente relacionados com as unidades produzidas ou com as linhas de produção, bem como a alocação sistemática de custos indiretos de produção, fixos e variáveis, que sejam incorridos para transformar os materiais em produtos acabados.

II O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (exceto os recuperáveis perante o fisco), bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços.

III Outros custos que não os de aquisição nem de transformação devem ser incluídos nos custos dos estoques somente na medida em que sejam incorridos para colocar os estoques no seu local e na sua condição atual.

IV A alocação de custos fixos indiretos de fabricação para as unidades produzidas deve ser baseada na capacidade máxima de produção.

As afirmativas verdadeiras são:

I Os custos de transformação de estoques incluem os custos diretamente relacionados com as unidades produzidas ou com as linhas de produção, bem como a alocação sistemática de custos indiretos de produção, fixos e variáveis, que sejam incorridos para transformar os materiais em produtos acabados.

II O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (exceto os recuperáveis perante o fisco), bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços.

III Outros custos que não os de aquisição nem de transformação devem ser incluídos nos custos dos estoques somente na medida em que sejam incorridos para colocar os estoques no seu local e na sua condição atual.

IV A alocação de custos fixos indiretos de fabricação para as unidades produzidas deve ser baseada na capacidade máxima de produção.

As afirmativas verdadeiras são:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338600

Contabilidade de Custos

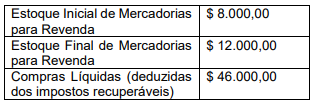

Uma empresa comercial que organiza

sua contabilidade pelo regime de competência

e calcula o seu estoque pelo critério do custo

médio, apresentou algumas informações

extraídas dos seus registros contábeis. A

empresa incorreu em despesas operacionais

de $ 30.000,00, sendo 80% pagos dentro do

período. Suas vendas líquidas alcançaram

$ 80.000,00, dos quais 60% foram recebidos

dentro do período. Das compras efetuadas,

apenas metade foi paga dentro do período.

Foram obtidas também as seguintes informações:

Considerando-se os dados apresentados, o CMV e o resultado do período são, respectivamente,

Foram obtidas também as seguintes informações:

Considerando-se os dados apresentados, o CMV e o resultado do período são, respectivamente,