Questões de Concurso Sobre contabilidade de custos

Foram encontradas 3.848 questões

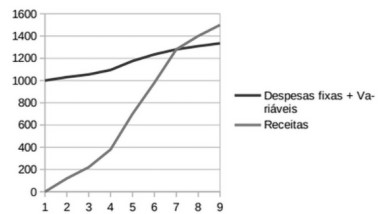

A análise desse gráfico nos permite verificar que:

Os sistemas de acumulação de custos no setor público ocorrem

Uma loja de roupas realizou as seguintes transações no primeiro trimestre de 2023:

• 02/01: Compra de estoque: R$ 50.000

• 31/01: Venda de R$ 30.000 do estoque por R$ 80.000

• 02/02: Compra de estoque: R$ 60.000

• 28/02: Venda de R$ 50.000 do estoque por R$ 90.000

• 02/03: Compra de estoque: R$ 80.000

• 30/03: Venda de R$ 70.000 do estoque por R$ 100.000.

Em 31/03, o saldo da conta Estoques era de R$ 90.000.

Assinale a opção que indica o saldo da conta Estoques em 31/12/2022.

Julgue o item a seguir.

Os custos fixos são aqueles que variam

proporcionalmente com o volume de produção ou

vendas.

Julgue o item subsequente.

O custo fixo é aquele que varia proporcionalmente ao

volume de produção da entidade.

Julgue o item subsequente.

A manutenção dos custos fixos é independente do

volume de produção.

Julgue o item subsequente.

Os tipos de custos fixos são aqueles que variam de

acordo com a quantidade produzida ou vendida pela

empresa.

Julgue o item subsequente.

Em uma empresa, os custos fixos são aqueles que

variam de acordo com a produção, e os custos variáveis

são aqueles que se mantêm constantes, independente do

volume produzido.

Uma empresa vende um produto, cujo custo é R$ 22,00, a R$ 40,00.

O markup baseado no custo desse produto é de

Essa fórmula é corretamente apresentada em:

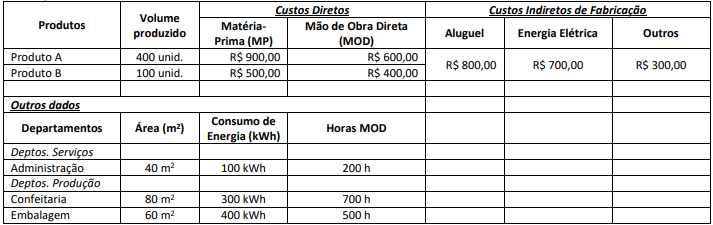

CRITÉRIOS DE RATEIO: • Custos Indiretos de Fabricação (CIF) para os Departamentos: (a) Aluguel: distribuído proporcionalmente às suas respectivas áreas; (b) Energia Elétrica: distribuída proporcionalmente ao consumo em kwh medido; (c) Outros CIF: distribuídos proporcionalmente às Horas/MOD. • Custos dos Departamentos de Serviços para os Departamentos de Produção: (a) Departamento de Administração – 2/3 para Confeitaria e o restante para Embalagem. • Custos dos Departamentos de Produção para os Produtos: (a) Departamentos de Confeitaria e Embalagem: proporcionalmente às unidades produzidas. Considerando as informações apresentadas, o total de Custos Indiretos de Fabricação (CIF) atribuído (aproximado) ao Departamento de Confeitaria após a distribuição dos Departamentos de Serviços aos Departamentos de Produção corresponde a

Qual é o lucro anual (L), em R$, dessa empresa?

Assinale a opção que indica uma correta classificação contábil na sociedade empresária.

Relacione a classificação de custo fixos e variáveis aos custos apresentados a seguir.

1. Custos variáveis

2. Custos Fixos

( ) Combustíveis

( ) Lubrificantes

( ) peças/acessórios

( ) Mão-de-obra

( ) Depreciação

Assinale a opção que indica a relação correta na ordem apresentada.

Leia o caso a seguir.

Uma empresa produz e vende carrinhos de mão que são vendidos por R$ 300,00 cada unidade. O custo variável para fabricar cada carrinho de mão é de R$ 100,00. O custo fixo da empresa é de R$ 50.000,00 por mês e as despesas fixas mensais totalizam R$ 20.000,00. Os proprietários desejam um lucro alvo de R$ 10.000,00 por mês.

Considerando as informações sobre a estrutura de custos e despesas, qual é o ponto de equilíbrio contábil mensal da empresa em termos de volume de vendas?