Questões de Concurso Sobre contabilidade de custos

Foram encontradas 3.848 questões

Julgue o item subsequente, a respeito da contabilidade de custos e suas aplicações.

Custos fixos são aqueles cujo valor se modifica, por unidade

produzida, inversamente ao comportamento do volume

produzido, ao passo que custos variáveis tendem a ser

constantes por unidade.

Julgue o item subsequente, a respeito da contabilidade de custos e suas aplicações.

Gastos são todos os dispêndios realizados em uma entidade

para adquirir um produto ou serviço, independentemente de

ser um custo ou uma despesa.

Em relação à análise econômico-financeira das entidades contábeis, julgue o item a seguir.

A análise econômico-financeira tem por objetivo examinar, a

partir de informações passadas, a situação presente e a

perspectiva futura de uma entidade.

A NBC TSP 34 - Custos no Setor Público orienta que o estabelecimento dos centros de responsabilidade deve ser baseado em requisitos como:

Julgue o item abaixo.

Suponha‑se que uma empresa

apresente os seguintes dados:

I preço unitário de venda: R$ 1.200;

II custo variável unitário: R$ 900; e

III custos e despesas fixos: R$ 1.500.000.

Nesse caso, é correto afirmar que a quantidade

correspondente ao ponto de equilíbrio é de 5.000

unidades.

Julgue o item abaixo.

O ponto de equilíbrio econômico mede o volume

de vendas que iguala as entradas e as saídas de

caixa, eliminando os conflitos entre os prazos

de recebimentos e de pagamentos. O ponto de

equilíbrio financeiro leva em conta tanto o custo de

oportunidade do investimento dos proprietários como

o custo para a obtenção de um lucro mínimo.

Na gestão por centros de custo, a classificação dos gastos fabris em diretos ou indiretos e em fixos ou variáveis é determinante para a avaliação da presença da controlabilidade na incorrência desses gastos.

A segmentação em centros de custo é indicada para as organizações com gestão centralizada que pretendem efetuar o controle das áreas que geram receitas significativas, devendo esse controle ser exercido por meio da imposição de limites ao consumo de recursos, sem prejuízo da qualidade dos produtos e serviços oferecidos aos clientes.

Além da margem de lucro desejada pela empresa, a estimativa do markup deve contemplar um percentual destinado à cobertura de outros gastos não incluídos no custo do produto, a exemplo das despesas administrativas e das despesas com vendas.

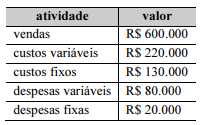

A companhia ABC fabrica e vende um único produto. As receitas de vendas, os custos e as despesas no período estão presentes na tabela a seguir.

Considerando a situação hipotética precedente, e tendo em vista que a empresa fabricou 20.000 unidades do produto durante o período, julgue o item seguinte.

O valor da margem de contribuição unitária do produto é

R$ 19,00.

A companhia ABC fabrica e vende um único produto. As receitas de vendas, os custos e as despesas no período estão presentes na tabela a seguir.

Considerando a situação hipotética precedente, e tendo em vista que a empresa fabricou 20.000 unidades do produto durante o período, julgue o item seguinte.

O ponto de equilíbrio contábil do produto, calculado em

termos de quantidades vendidas, é 10.000 unidades, o que

equivale a uma receita de vendas no valor de R$ 300.000,00.

O sistema ABC possibilita a redução do grau de arbitrariedade na alocação dos custos indiretos aos produtos, tendo como base as atividades relevantes postas em prática na empresa.

A estimativa da lucratividade proporcionada por cada um dos produtos fabricados por uma empresa é aprimorada quando se passa a utilizar o custeio por absorção ao invés do custeio variável.

Após ter o seu cálculo efetuado com base nos preceitos da contabilidade de custos, o valor dos insumos utilizados na produção de bens que envolvam processos de fabricação de curta duração será acumulado na forma de estoques, devendo ser lançado como despesa quando se der o reconhecimento da receita gerada com a venda dos bens produzidos com a utilização dos referidos insumos.

No custeio variável, os gastos relativos aos esforços despendidos no processo de venda devem ser contemplados no cálculo do custo do produto.

O custeio por absorção é o método de apropriação de custos utilizado para a elaboração das demonstrações contábeis.

A alavancagem operacional, por incorporar o resultado da empresa, é um dos componentes relevantes de seu risco econômico, de modo que o aumento dessa alavancagem proporciona a redução do risco operacional.