Questões de Concurso Sobre contabilidade de custos

Foram encontradas 3.848 questões

1. O Custo Marginal (CMg) é o aumento de custo gerado pela produção de uma unidade adicional.

2. O Custo Total Médio (CTMe) ou Custo Médio é o custo total dividido pela quantidade de unidades produzidas.

3. Os determinantes de custos de curto prazo dependem do tipo de negócio, dos processos de produção envolvidos. Como são custos variáveis gerados pelo aumento nos insumos, não há possibilidade do cálculo do rendimento marginal.

4. O controle dos custos de longo prazo é de mais difícil execução em função de serem pouco flexíveis, além disso, no longo prazo não é possível maximizar a capacidade de expansão da produção.

5. Sob ponto das firmas o break-even point (ou Ponto de Equilíbrio) ocorre quando nível de produção ou vendas em que todos os custos fixos e variáveis se igualam às receitas. Pode ser calculado em quantidade e valor. A equação básica é RT = CT, onde RT é Receita Total e CT é o Custo Total.

O resultado da somatória dos números correspondentes às afirmações corretas é:

Preço de compra, por unidade: R$ 5,00.

ICMS embutido no preço de compra, por unidade: R$ 0,80.

Gasto total com o frete das mercadorias adquiridas: R$ 200,00.

Gasto total com o armazenamento das mercadorias adquiridas: R$ 1.000,00.

Gasto total com a comercialização das mercadorias adquiridas: R$ 800,00.

A empresa X revendeu a seus clientes todas as unidades adquiridas.

Nessa situação hipotética, o custo das mercadorias vendidas totalizou

No que se refere aos custos das mercadorias e dos produtos vendidos e aos métodos de custeio, julgue o seguinte item.

Pelo método do custeio real por absorção, os custos

incorridos para montagem de itens de estoque necessária

para sua comercialização devem ser adicionados ao custo do

estoque.

No que se refere aos custos das mercadorias e dos produtos vendidos e aos métodos de custeio, julgue o seguinte item.

Pelo método do custeio direto, os custos variáveis são

excluídos na apuração dos custos dos estoques de produtos

acabados.

No que se refere aos custos das mercadorias e dos produtos vendidos e aos métodos de custeio, julgue o seguinte item.

No método RKW, a alocação dos custos é realizada levando-se em consideração, além dos custos diretamente atribuíveis

aos produtos, gastos que não são vinculados ao processo de

fabricação.

Uma entidade do setor público adquiriu computadores a serem utilizados em suas atividades, para pagamento em três meses.

O fato pode ser classificado, de acordo com a terminologia de custos, como

No processo de produção de leite desnatado, uma entidade tem como coproduto creme de leite. Os litros de leite desnatado e de creme de leite são vendidos, respectivamente, por R$ 4,00 e R$ 10,00.

Em janeiro de X0, a entidade reconheceu custo total de R$ 4.000, sendo que foram produzidos e vendidos 700 litros de leite desnatado e 400 litros de creme de leite.

Assinale a opção que indica o custo do litro do creme de leite, considerando que é utilizado o método do valor de mercado para a apropriação dos custos conjuntos.

Uma entidade trabalha com produção por ordem. Ela produz e vende o produto “Y”, cuja produção é concluída ao final de quatro anos.

Em 01/01/X1, ela recebeu uma encomenda de “Y”, no valor de R$ 1.000.000. Os custos estimados em todo o processo são de R$ 800.000.

Em X1, a entidade incorreu em custos de R$ 320.000.

Assinale a opção que indica o resultado contabilizado em 31/12/X1.

Uma entidade trabalha com produção contínua por processo. A entidade produz e vende o produto “X”.

Em X1 os custos de produção foram de R$ 135.000. No período, a produção de 20.000 unidades de “X” foi iniciada. Destas, 6.000 ainda estavam em elaboração em 31/12/X1, restando um terço do processamento necessário para serem concluídas.

Considerando apenas esses fatos, assinale a opção que indica o montante contabilizado como “Produção em Andamento”, em 31/12/X1.

Uma entidade industrial previa as seguintes informações para o exercício de X0:

• Custos fixos: R$ 120.000

• Horas-máquina trabalhadas: 4.000

Sabe-se que os custos variáveis são de R$ 20,00 por hora-máquina trabalhada.

Em 31/12/X0, a entidade constatou que os custos fixos totais foram de R$ 130.000, e que foram trabalhadas 4.200 horas-máquina.

Assinale a opção que indica a variação entre os custos indiretos de produção (CIP) por hora-máquina trabalhada reais e aplicados no exercício de X0.

No que se refere à contabilidade geral, julgue o item

Suponha-se que uma indústria tenha apresentado os

seguintes valores (em R$ 1,00) ao final de um período:

custos – 20.000; despesas fixas – 15.000; preço de venda

unitário – 500; e custo das vendas unitário – 300. Nesse

caso, é correto concluir que o ponto de equilíbrio

corresponde a 100 unidades.

No que se refere à contabilidade geral, julgue o item

O custeio por absorção, ou custeio integral, baseia-se na

aplicação dos princípios fundamentais de contabilidade

e consiste na apropriação de todos os custos, diretos e

indiretos, fixos e variáveis, compreendendo todo o ciclo

operacional da empresa – começando pela produção e

concluindo-se com as vendas e o respectivo

recebimento.

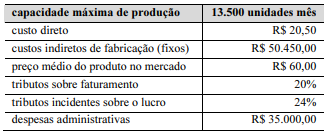

Considere que determinada empresa que adota o custeio por absorção possua a estrutura de faturamento/custos/despesas apresentada na tabela anterior. Considere, ainda, que essa empresa tenha produzido e comercializado 13.000 unidades com preço 10% inferior à média de mercado. Nessa situação hipotética,

Uma das características desse método é que:

Um órgão público fez um plano de implantação da sistemática da apuração de custos e o pessoal designado para o grupo de trabalho sobre o tema ainda não assimilou diversos conceitos da área. Uma das dúvidas se relaciona à definição de centro de custos e, para compreender esse conceito, é necessário identificar suas características.

De acordo com o Manual de Informações de Custos do Governo Federal, um centro de custos:

Em uma empresa produtora de um tipo de autopeça, o custo relacionado ao aluguel do espaço que é compartilhado pela fábrica e pelo setor administrativo é um exemplo de custo fixo e direto.

Na situação considerada, ao se reduzir o valor da mão de obra direta em R$ 5.000, o custo primário também será reduzido em R$ 5.000.

Caso o custo do estoque de produtos em elaboração esteja subestimado em R$ 3.000, o custo de transformação também estará subestimado em R$ 3.000.