Questões de Concurso Sobre contabilidade de custos

Foram encontradas 3.906 questões

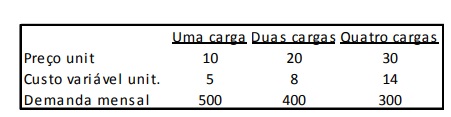

Em janeiro de X0 houve um problema com o fornecimento de cargas para as canetas, de modo que a empresa só possuía 1.800 cargas para fabricar as canetas.

Assinale a opção que indica o lucro bruto da empresa, em janeiro de X1, considerando que a empresa tinha como objetivo obter o maior resultado possível.

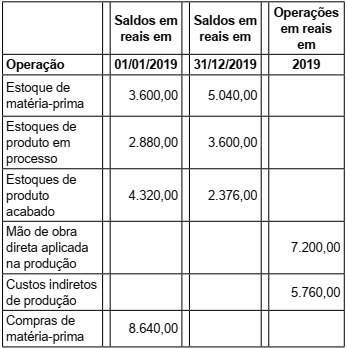

A empresa Enterprise Ltda. necessita calcular o valor dos custos dos produtos vendidos em 2019 e, para tanto, dispõe das seguintes informações:

Baseando-se nessas informações, assinale a alternativa

com o valor final, em reais, dos custos dos produtos vendidos para o exercício de 2019 da referida empresa.

Assinale a alternativa que apresenta o do ponto de equilíbrio contábil em quantidade unitária (unidades) de um determinado produto, tendo como base as seguintes informações:

• custos e despesas fixas totais: R$ 80.000,00;

• o preço líquido unitário de venda: R$ 200,00;

• os custos e despesas variáveis somam R$ 72,00.

Assinale a alternativa que melhor preenche a lacuna.

O __________________ mostra o quanto se aumenta

no custo total da produção ao se produzir mais uma

unidade. Pode-se, ainda, dizer que ele é igual à

derivada parcial da função de custo total em relação à

quantidade produzida.

• Materiais diretos = R$ 10.000,00 • Mão de obra = R$ 15.000,00 • Custos indiretos de produção = R$ 25.000,00 • Despesas = R$ 30.000,00

Sabendo-se que a empresa utiliza o Custeio Pleno ou RKW (Reichskuratorium für Wirtschaftlichtkeit), qual é o custo pleno unitário?

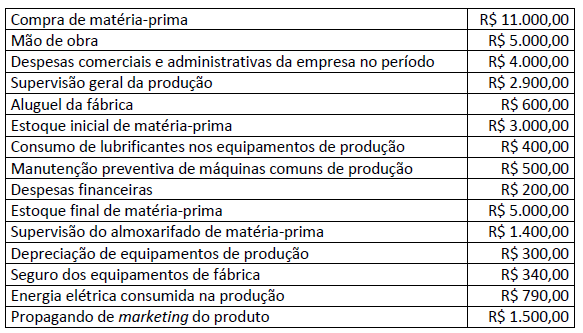

A Cia. Faz Agora, em um determinado período, concluiu os seguintes gastos (em $ mil) de um determinado produto:

Considerando os dados, o custo de produção do período, em reais, foi de:

Custos diretos A B Total Material 10.000 15.000 25.000 Mão de obra 20.000 20.000 40.000 Total 30.000 35.000 65.000

Os CIP são alocados inicialmente aos departamentos (conforme quadro a seguir) e, depois, destes aos produtos.

Departamentos CIP (em $) Corte 14.000 Costura 20.000 Pintura 8.000 Almoxarifado 5.000 Adm. geral da produção 8.000 TOTAL 55.000

Os custos do departamento da administração geral da produção são os primeiros a serem distribuídos aos demais; a base é o número de funcionários, a saber:

Departamentos Nº de funcionários Corte 10 Costura 12 Pintura 6 Almoxarifado 4

O segundo a ser distribuído é o departamento do almoxarifado, que é rateado e distribui seus custos à base do número de requisições:

Departamentos de Produção Número de requisições

Corte 600 Costura 600 Pintura 300 Total 1.500

Sabe-se que a distribuição dos custos dos departamentos de produção aos produtos é feita em função do volume produzido.

Considerando as informações anteriores e sabendo que a indústria adota a departamentalização na alocação dos custos indiretos de fabricação, qual o custo unitário do produto A e B, respectivamente?