Questões de Concurso Sobre contabilidade de custos

Foram encontradas 3.848 questões

Considere os dados a seguir para responder à questão.

Observe algumas informações de custos de uma determinada entidade industrial:

Considere os dados a seguir para responder à questão.

Observe algumas informações de custos de uma determinada entidade industrial:

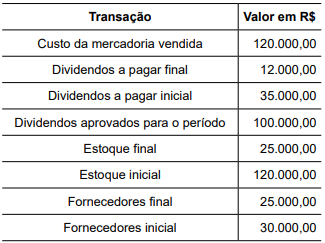

Considere os dados a seguir para responder à questão.

Observe algumas informações de custos de uma determinada entidade industrial:

No período, foram pagos para fornecedores e dividendos a acionistas, respectivamente, em R$, os montantes de:

Com base nessa situação hipotética, julgue o item.

Para começar a ter lucro com a venda do produto, a

empresa precisa vender, no mínimo, 160 unidades.

Com base nessa situação hipotética, julgue o item.

A empresa precisa obter faturamento mínimo de R$ 72.000,00 para começar a ter lucro com a venda do

produto.

Com base nessa situação hipotética, julgue o item seguinte.

Em termos de resultado contábil, é correto afirmar que teria

valido a pena a empresa ter efetuado um gasto adicional de

R$ 40.000 em propaganda no ano de 2020, no pressuposto

de que tal gasto pudesse proporcionar um aumento de 10%

na quantidade de unidades produzidas e vendidas pela

empresa no mesmo ano, sem que fosse necessário fazer

qualquer alteração no preço unitário de venda do produto.

Com base nessa situação hipotética, julgue o item seguinte.

Do ponto de vista do resultado contábil, a margem de

segurança alcançada pela empresa em 2020 representou

menos de 30% da quantidade produzida e vendida pela

empresa no mesmo período.

Com base nessa situação hipotética, julgue o item seguinte.

A diferença entre o valor do custo unitário do produto

calculado com base no método do custeio por absorção e o

valor do custo unitário do produto calculado com base no

método do custeio variável é de R$ 21.

Com base nessa situação hipotética, julgue o item a seguir.

A transferência tempestiva de custos de um departamento para outro é um processo que demandará o uso de estimativas pela referida empresa, que poderá recorrer à taxa de aplicação dos custos indiretos de produção para predeterminar os custos que serão objeto de transferência.

Com base nessa situação hipotética, julgue o item a seguir.

A divisão da unidade fabril em departamentos permitirá que alguns custos considerados indiretos em relação aos produtos possam ser alocados diretamente em seus respectivos departamentos.

Em seu processo produtivo, que envolve a fabricação de mais de um produto, determinada empresa industrial utiliza uma série de materiais de valor relativamente insignificante. Nessa situação, tal circunstância não pode ser utilizada como justificativa para a classificação dos referidos materiais, pela empresa, como custos indiretos de fabricação.

Os produtos fabricados por determinada empresa industrial são vendidos no mercado por intermédio de terceiros, que, em troca, recebem da empresa industrial uma comissão por cada unidade vendida. Nessa situação, considerando-se a terminologia aplicada à contabilidade de custos, tal comissão representa, para a empresa industrial, um gasto que se enquadra também no conceito de despesa.

Uma empresa industrial, responsável pela fabricação de produtos de natureza distinta, remunera os seus operários com base na quantidade de peças produzidas, o que lhe permite identificar a parcela do valor da remuneração de mão de obra que pode ser apropriada a cada um dos produtos fabricados. Nessa situação, a remuneração dos operários da fábrica representa um custo direto e variável para essa empresa industrial.

Com relação aos custos e às receitas apurados pela contabilidade, julgue o item que se segue.

Enquanto o sistema de custeio ABC em dois estágios é

essencialmente contábil, o sistema de custeio ABC em

múltiplos estágios é basicamente operacional.

Com relação aos custos e às receitas apurados pela contabilidade, julgue o item que se segue.

Considere que o índice da margem de segurança de uma

indústria seja, em dado momento, igual a 12,50%.

Nessas condições, caso o volume de vendas aumente

em 5%, sem qualquer alteração em sua estrutura de custos e

preços, o aumento no lucro operacional líquido será superior

a 60%.