Questões de Concurso Sobre contabilidade de custos

Foram encontradas 3.986 questões

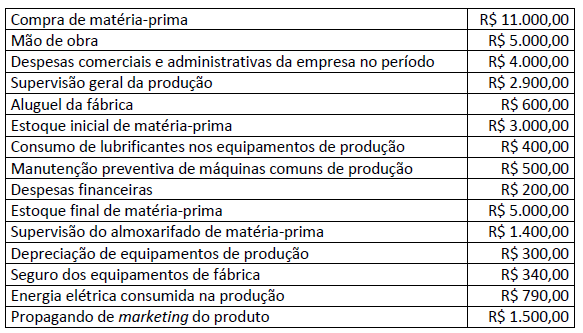

A Cia. Faz Agora, em um determinado período, concluiu os seguintes gastos (em $ mil) de um determinado produto:

Considerando os dados, o custo de produção do período, em reais, foi de:

Custos diretos A B Total Material 10.000 15.000 25.000 Mão de obra 20.000 20.000 40.000 Total 30.000 35.000 65.000

Os CIP são alocados inicialmente aos departamentos (conforme quadro a seguir) e, depois, destes aos produtos.

Departamentos CIP (em $) Corte 14.000 Costura 20.000 Pintura 8.000 Almoxarifado 5.000 Adm. geral da produção 8.000 TOTAL 55.000

Os custos do departamento da administração geral da produção são os primeiros a serem distribuídos aos demais; a base é o número de funcionários, a saber:

Departamentos Nº de funcionários Corte 10 Costura 12 Pintura 6 Almoxarifado 4

O segundo a ser distribuído é o departamento do almoxarifado, que é rateado e distribui seus custos à base do número de requisições:

Departamentos de Produção Número de requisições

Corte 600 Costura 600 Pintura 300 Total 1.500

Sabe-se que a distribuição dos custos dos departamentos de produção aos produtos é feita em função do volume produzido.

Considerando as informações anteriores e sabendo que a indústria adota a departamentalização na alocação dos custos indiretos de fabricação, qual o custo unitário do produto A e B, respectivamente?

Considere que o cartão de custo padrão de uma empresa aponte um consumo de 0,6 quilo de matéria-prima por unidade produzida, ao custo de R$ 8 por quilo. Considere, ainda, que essa empresa tenha produzido 35 mil unidades de seu produto e que, para isso, ela tenha utilizado 22,5 mil quilos de matéria-prima, adquiridos por R$ 171 mil. Nessas condições, a variação de preço de matéria-prima verificada foi igual a 5% do padrão.

Considere que uma empresa fabricante de um único produto, com despesas variáveis de R$ 2 por unidade vendida e sem estoques iniciais, tenha incorrido em custos de produção variáveis de R$ 10 por unidade e em custos fixos totais de R$ 20 mil para produzir 10 mil unidades de seu único produto. Considere, ainda, que 80% dessa produção tenha sido vendida pelo preço de R$ 60. Nessa situação, a empresa atingiu um índice de margem de contribuição inferior a 60%.

Apesar de incorporar custos fixos aos custos unitários, o custeio por absorção pode resultar no reconhecimento de gastos produtivos em volume idêntico ao custeio variável.

I.Ganho na venda de mercadorias, Salários dos funcionários do escritório, Depreciação de máquinas da fábrica e Salários de funcionários em greve. II.Salários dos funcionários do escritório, Ganho na venda de mercadorias, Depreciação de máquinas da fábrica e Salários de funcionários em greve. III.Ganho na venda de mercadorias, Depreciação de máquinas da fábrica, Salários dos funcionários do escritório e Salários de funcionários em greve. IV.Ganho na venda de mercadorias, Salários de funcionários em greve, Depreciação de máquinas da fábrica e Salários dos funcionários do escritório. V.Ganho na venda de mercadorias, Salários dos funcionários do escritório, Salários de funcionários em greve e Depreciação de máquinas da fábrica.

Podemos afirmar que a única opção CORRETA é:

Mão de Obra Direta = R$ 2.000,00 Matéria Prima = R$ 3.000,00 Aluguel da Fábrica = R$ 4.000,00 Comissão de Vendedores = R$ 1.000,00 Depreciação de Máquinas = R$ 2.500,00 Energia Elétrica da Fábrica = R$ 900,00 Receita de Vendas = R$ 10.000,00

Podemos concluir que a Margem de Contribuição Total apurada para esta estrutura de gastos, valendo-se do Custeio Variável, será de:

O texto a seguir deverá ser considerando para responder à questão.

O Departamento de Controladoria de uma indústria

levantou as seguintes informações no último mês:

Capacidade produtiva 15000 unidades

Quantidade produzida 14000 unidades

Custos indiretos fixos R$ 65.000,00

Custos indiretos variáveis R$ 5,00 por unidade

Despesa variável R$ 1,50 por unidade

Despesa fixa R$ 105.000,00

Mão de obra direta R$ 15,00 por unidade

Material direto R$ 8,00 por unidade

O texto a seguir deverá ser considerando para responder à questão.

O Departamento de Controladoria de uma indústria

levantou as seguintes informações no último mês:

Capacidade produtiva 15000 unidades

Quantidade produzida 14000 unidades

Custos indiretos fixos R$ 65.000,00

Custos indiretos variáveis R$ 5,00 por unidade

Despesa variável R$ 1,50 por unidade

Despesa fixa R$ 105.000,00

Mão de obra direta R$ 15,00 por unidade

Material direto R$ 8,00 por unidade

Uma entidade comercial apresentou as seguintes informações:

em R$

Estoque Inicial 10.000,00

Estoque Final 20.000,00

Saldo Inicial de Fornecedores 50.000,00

Saldo Final de Fornecedores 60.000,00

Compras 90.000,00

O custo da mercadoria vendida no período totalizou,

em R$: