Questões de Concurso

Sobre sistemas de custeio em contabilidade de custos

Foram encontradas 719 questões

Itens Queijo Prato Queijo Minas Empresa

Quantidade produzida (em Kg) 10.000 15.000

Quantidade vendida (em Kg) 9.000 13.000

Preço de venda bruto (por Kg) R$ 20,00 R$ 15,00

Matéria Prima (por Kg produzido) R$ 9,00 R$ 8,00

Comissões sobre o preço bruto de vendas 10% 10%

Tributos sobre vendas 12% 12%

Custos Fixos Indiretos (por mês) R$ 50.000,00

Despesas Fixas Indiretas (por mês) R$ 27.500,00

No início do mês de novembro de 2014, não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração. Nos casos necessários a empresa utiliza como critério de rateio a quantidade produzida.

Os valores dos estoques finais de queijo prato e de queijo minas em 30/11/2014, pelo método de custeio por absorção são, respectivamente, em reais,

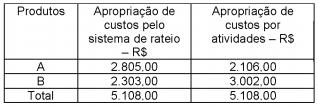

Qual a alternativa apresenta uma avaliação correta em relação à aplicação do custeio por atividades?

Considerando exclusivamente as informações recebidas, bem como desconsiderando qualquer tipo de incidência tributária, a receita dessa indústria, no ponto de equilíbrio, em reais, é

Considerando exclusivamente as informações recebidas e sabendo que a indústria adota o custeio por absorção, o custo desse produto acabado, ao final do período produtivo, em reais, é

I. Se, em um determinado exercício social, uma empresa industrial vender menos unidades do que fabricou nesse período, o lucro obtido pelo método do custeio variável será menor do que pelo método do custeio por absorção.

II. Em uma determinada empresa industrial que adota o custeio-padrão, se a quantidade adquirida de matéria-prima for 10% menor que a estimada e o preço unitário for 10% maior do que o estimado, o custo real da matéria-prima será igual ao custo-padrão.

III. No custeio por absorção, os custos fixos são lançados diretamente em conta de resultado.

IV. A legislação do imposto de renda não permite a utilização do método do custeio variável para a determinação do custo dos produtos vendidos das pessoas jurídicas que optarem pela tributação com base no lucro real.

Está correto o que se afirma APENAS em

O sistema de custeio ABC pode ser utilizado para fins de publicação de demonstrações contábeis.

A diferença entre o valor dos estoques apurado pelo método do custeio por absorção e o valor dos estoques apurado pelo custeio variável é inversamente proporcional à diferença entre os lucros líquidos operacionais apurados de acordo com cada uma dessas metodologias.

• Custo variável unitário de produção: R$ 3,00

• Custos fixos totais: R$ 24.000,00

• Preço de venda unitário: R$ 8,00

• Método de custeio dos produtos: custeio por absorção

• Avaliação do estoque: método PEPS

• Saldo inicial de produtos acabados: 0 (zero)

• Estrutura de custos fixos e variáveis: igual nos dois períodos produtivos

• Tributação: desconsiderar qualquer tipo de tributo

Considerando exclusivamente as informações acima, o resultado apurado pela indústria nas vendas do 2o período, pelo método do custeio por absorção, em reais, é

• Capacidade instalada de produção: ..............70.000 unidades

• Produção atual: ............................................60.000 unidades

• Custo variável unitário da produção atual:...... R$ 10,00

• Custo fixo unitário da produção atual:............ R$ 3,50

• Preço de venda unitário do produto:............. .R$ 15,00

Considerando

• toda a produção do período anterior foi vendida e o estoque final é 0 (zero)

• há uma estimativa de aumento de consumo do produto igual a 25% sobre o nível da produção atual dessa indústria

• não há qualquer tipo de tributação nas operações praticadas

• a estrutura de custos e preço será mantida no próximo período

• por uma questão de logística, a indústria estima para o próximo período um estoque final de produtos acabados de 5.000 unidades,

e utilizando exclusivamente as informações apresentadas e a boa técnica da contabilidade de custos, o resultado dessa indústria, estimado para o próximo período, pelo custeio direto, em reais, é

• Custo variável unitário 7,00

• Despesa variável unitária 2,00

• Despesa fixa total 120.000,00

• Investimento realizado, exclusivamente para a produção desse produto 500.000,00

• Preço de venda unitário 15,00

• Retorno mínimo esperado, pela indústria, para o investimento realizado 10%

• O produto atinge o ponto de equilíbrio econômico (PEE) na comercialização de 80.000 unidades

Considerando exclusivamente as informações apresentadas pela indústria R, a contabilidade gerencial para a tomada de decisões e a relação do custo volume lucro, o total dos custos fixos, suportado pela indústria, referente a tal produto, em reais, é

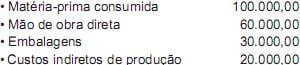

A Cia. Especializada S.A. utiliza o custeio por absorção e os custos indiretos totais, incorridos no mês de julho de 2014, foram de R$ 2.800.000,00, os quais são alocados aos produtos em função da quantidade de horas da mão de obra direta utilizada no período. Sabendo que não havia estoques iniciais e finais de produtos em processo, os custos unitários de produção dos produtos A, B e C, no mês de julho de 2014, foram, respectivamente, em reais,

Custos variáveis:

- Matéria-prima R$ 12,00/unidade

- Mão de obra direta R$ 6,00/unidade

Custos fixos indiretos: R$ 18.000,00

Custos fixos diretos: R$ 6.000,00

Despesas fixas: R$ 12.000,00

Despesas variáveis: R$ 3,00/unidade

Comissões de venda: 7% do preço de venda

O preço bruto unitário de venda é R$ 200,00 e os impostos sobre a venda são de 20% sobre a receita bruta de vendas. A Cia. vendeu 1.200 unidades desse produto no mês de agosto.

Sabendo que a Cia. Metais Pesados utiliza o método de custeio por absorção, o custo unitário da produção do mês de agosto de 2014 foi, em reais,

Considere as informações a seguir para responder à questão.

Uma indústria, que faz suas análises gerenciais pelo método de custeio variável, ao final do processo produtivo de uma de suas linhas de produtos, apresentou suas anotações e registros, referentes exclusivamente à fabricação dos produtos dessa linha, como demonstrado a seguir.

Registro e anotações Produtos

Período Produtivo: Junho/2014 Alfa Beta Gama

Produção (em unidades) 2.500 2.000 3.000

Matéria-prima (quilos por unidade) 25 30 20

Mão de obra direta (horas por unidade) 6 8 5

Preço de venda unitário (em reais) 218,00 251,00 174,00

Custo fixo unitário (em reais) 12,00 10,00 13,00

Comissão de vendas p/unidade (em reais) 3,00 5,00 8,00

• Preço do quilo de matéria-prima (em reais) = 5,00

• Valor da hora MOD (em reais) = 2,00

Limitação da capacidade produtiva:

A indústria estima uma redução de 25% na quantidade de horas de mão de obra direta disponíveis para a fabricação da linha de produtos Alfa, Beta e Gama .

No contexto da expectativa de redução da quantidade de mão de obra direta necessária para a produção dessa linha de produtos e adotando os procedimentos da técnica da limitação da capacidade produtiva, o lucro bruto (margem bruta) total máximo possível, decorrente da limitação esperada para a linha dos produtos Alfa, Beta e Gama, em reais, é o seguinte:

Considere as informações a seguir para responder à questão.

Período Produtivo: Junho/2014 Alfa Beta Gama

Produção (em unidades) 2.500 2.000 3.000

Matéria-prima (quilos por unidade) 25 30 20

Mão de obra direta (horas por unidade) 6 8 5

Preço de venda unitário (em reais) 218,00 251,00 174,00

Custo fixo unitário (em reais) 12,00 10,00 13,00

Comissão de vendas p/unidade (em reais) 3,00 5,00 8,00

• Preço do quilo de matéria-prima (em reais) = 5,00

• Valor da hora MOD (em reais) = 2,00

Limitação da capacidade produtiva: A indústria estima uma redução de 25% na quantidade de horas de mão de obra direta disponíveis para a fabricação da linha de produtos Alfa, Beta e Gama

No contexto de expectativa de redução da quantidade de mão de obra direta necessária para a produção dessa linha de produtos e de acordo com a técnica da limitação da capacidade produtiva, a margem de contribuição unitária por fator limitante (fator de restrição) dos produtos Alfa, Beta e Gama, respectivamente, em reais, é a seguinte:

Uma indústria, que aloca seus custos de produção pelo método de custeio por absorção, produziu 40.000 unidades de um dos produtos de sua linha com custo total de produção de R$ 690.000,00 e custo unitário variável de R$ 12,20. Estima-se um aumento de 25% na produção, com a manutenção de sua estrutura atual de custos, para atender à demanda do mercado, sem necessidade de modificar a capacidade de produção já instalada.

Admitindo-se que o estoque inicial de produtos acabados seja 0 (zero), que haja um aumento de 10% nos custos fixos de sua produção e que o novo nível de produção e o volume de vendas sejam estimados em 90% da nova produção, o novo custo de produção unitário, pelo método do custeio variável, em reais, é de

Uma indústria, que aloca seus custos de produção pelo método de custeio por absorção, produziu 40.000 unidades de um dos produtos de sua linha com custo total de produção de R$ 690.000,00 e custo unitário variável de R$ 12,20. Estima-se um aumento de 25% na produção, com a manutenção de sua estrutura atual de custos, para atender à demanda do mercado, sem necessidade de modificar a capacidade de produção já instalada.

Admitindo-se que a indústria passe a adotar o método de custeio variável e que negocie toda a nova produção pelo aludido preço de venda unitário de R$ 20,00, exclusivamente, nessas condições, o lucro operacional bruto da indústria, somente desse produto, em reais, será de

Uma indústria, que aloca seus custos de produção pelo método de custeio por absorção, produziu 40.000 unidades de um dos produtos de sua linha com custo total de produção de R$ 690.000,00 e custo unitário variável de R$ 12,20. Estima-se um aumento de 25% na produção, com a manutenção de sua estrutura atual de custos, para atender à demanda do mercado, sem necessidade de modificar a capacidade de produção já instalada.

O estoque inicial de produtos acabados dessa linha é igual a 0 (zero), e o preço de venda unitário é de R$ 20,00 na venda de 90% do novo nível de produção.

O valor do estoque final desses produtos acabados, pelo método de custeio variável, em reais, é de