Questões de Concurso

Sobre sistemas de custeio em contabilidade de custos

Foram encontradas 746 questões

Considere as afirmativas a seguir:

I. Custeio por absorção é o método derivado dos princípios de contabilidade geralmente aceitos e consiste na apropriação de todos os custos de produção aos bens elaborados, e só os de produção; todos os gastos relativos ao esforço de produção são distribuídos para todos os produtos ou serviços feitos.

II. O custeio variável é um tipo de custeamento que consiste em considerar como custo de produção do período apenas os custos variáveis incorridos. Os custos fixos, pelo fato de existirem, mesmo que não haja produção, não são considerados como custos de produção e sim como despesas, sendo encerradas diretamente no resultado do período.

III. O custeio baseado em atividades pode ser aplicado, também, aos custos diretos, principalmente à mão-de-obra direta, e é recomendável que o seja, mas não haverá diferenças significativas em relação aos chamados sistemas tradicionais. A diferença fundamental está no tratamento dado aos custos indiretos.

Com base nas afirmativas, é CORRETO afirmar que

Desde o tradicional custeio por absorção, passando pelo custeio variável, até atingir metodologias mais modernas, como o custeio ABC. Com respeito a esse tema, julgue os itens que se seguem.

Desde o tradicional custeio por absorção, passando pelo custeio variável, até atingir metodologias mais modernas, como o custeio ABC. Com respeito a esse tema, julgue os itens que se seguem.

Desde o tradicional custeio por absorção, passando pelo custeio variável, até atingir metodologias mais modernas, como o custeio ABC. Com respeito a esse tema, julgue os itens que se seguem.

Desde o tradicional custeio por absorção, passando pelo custeio variável, até atingir metodologias mais modernas, como o custeio ABC. Com respeito a esse tema, julgue os itens que se seguem.

Desde o tradicional custeio por absorção, passando pelo custeio variável, até atingir metodologias mais modernas, como o custeio ABC. Com respeito a esse tema, julgue os itens que se seguem.

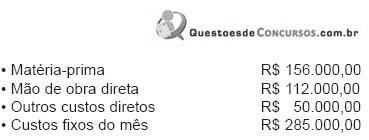

nformações extraídas da contabilidade da Cia. Industrial

Pescafácil S.A. em dezembro de 2009:

nformações extraídas da contabilidade da Cia. Industrial

Pescafácil S.A. em dezembro de 2009:

Ao se adotar o custeio por absorção, somente são considerados custos do período os custos fixos e variáveis dos produtos vendidos. A diferença entre os custos totais incorridos e o custo dos produtos vendidos é evidenciada no estoque de produtos para venda ou estoque de produtos em elaboração.

I - Por custo padrão, entendem-se os custos calculados e contabilizados com critérios por indicação dos custos de fabricação, incorridos em um determinado mês.

II - O denominado sistema Activity Based Costing-ABC adota os critérios de rateio dos custos indiretos.

III - O método de custeio por absorção agrega todos os custos de produção do período aos produtos elaborados.

IV - O sistema de custeio variável ou direto conflita com os princípios, as normas e convenções contábeis, por ferir os princípios da realização da receita, confrontação e competência.

Estão corretas APENAS as afirmativas

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

Este conceito diz respeito ao método de custeio denominado

Sabendo-se que as vendas do mês montaram a 48.150 unidades do produto X, o saldo da conta Produtos Acabados da Indústria Xingu, pelo critério do custeio variável, em setembro de 2009, foi, em reais, de

Matéria-prima: $ 40.000,00

Salários e encargos: $ 4.000,00

Energia elétrica: $ 400,00

Aluguel: $ 500,00

Seguros e impostos: $ 100,00

Depreciação: $ 150,00 Outros: $ 50,00

Todos os itens, com exceção da matéria-prima, podem ser considerados fixos, nessa empresa. A gestão dessa empresa fixa o preço de venda considerando um lucro de 50% sobre os custos calculados pela metodologia do custeio integral. Da forma que está estruturada, a empresa poderia produzir até 5.000 refeições congeladas, mas, no último semestre, somente 4.000 unidades por mês foram produzidas. Com base nesses dados, calcule os valores dos custos fixos totais, os custos variáveis totais, o custeio variável unitário por refeição, o custo das refeições congeladas pelo método do custeio integral e o preço de venda a ser fixado para cada uma das refeições produzidas.

O custeio por absorção é um dos mecanismos que podem ser utilizados para que sejam determinados os preços dos produtos que incorporam todos os custos incorridos pela empresa. Uma das vantagens desse mecanismo de custeio é