Questões de Concurso

Sobre sistemas de custeio em contabilidade de custos

Foram encontradas 734 questões

Sobre custos fixos e variáveis analise as afirmativas a seguir:

I - Os custos semivariáveis são custos que são variáveis, porém não variam proporcionalmente com o volume de produção.

II - Só serão caracterizados como custos variáveis, aqueles que seu crescimento mantiver uma relação de proporcionalidade direta com o crescimento da produção.

III - Os custos fixos por unidade variam diretamente proporcional com o acréscimo das unidades produzidas.

Estão corretas as afirmativas:

Sobre custos diretos e indiretos analise os itens a seguir:

I- Os custos indiretos são aqueles relacionados com a fabricação, mas que não podem ser, economicamente, identificados com as unidades produzidas.

II - Os custos indiretos são apropriados aos produtos através de rateio, exclusivamente no caso em que a empresa produz apenas um tipo único de produto.

III - Para classificar o custo com energia elétrica de uma fábrica em direto ou indireto devemos levar em consideração as características específicas de cada ambiente fabril.

Assinale as afirmativas corretas:

subseqüentes.

subseqüentes.

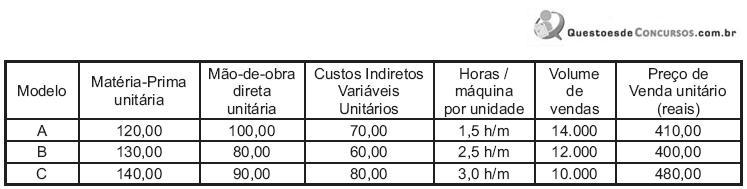

Considere:

. os custos fixos que montam a R$ 3.300.000,00 por mês;

. o novo plano de produção decorrente da limitação existente;

. a redução do volume de horas/máquina disponível no processo produtivo;

. o conceito do fator limitante e da margem de contribuição.

Qual o modelo do produto a ser sacrificado, e quantas unidades devem ser produzidas do mesmo, na limitação ocorrida?

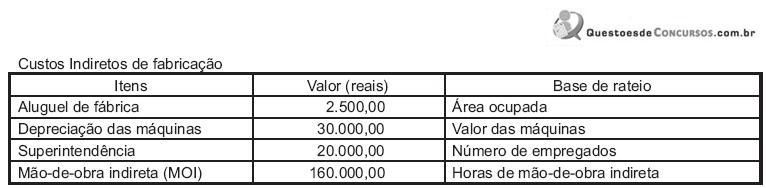

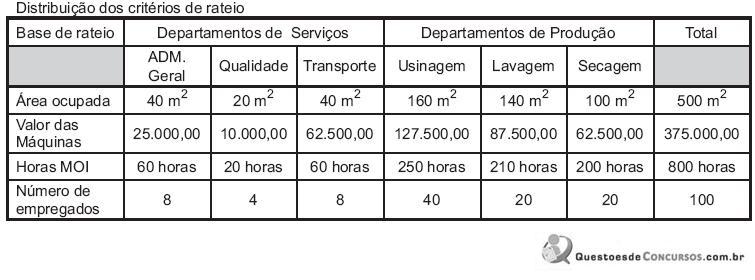

Considerando-se, exclusivamente, as informações acima, o rateio de depreciação das máquinas correspondente ao departamento de Usinagem, em reais, foi

A Indústria ALFA fabrica o produto X. Em abril de 2006, seus custos totais (incluindo fixos e variáveis) montaram a R$ 600.000,00 para uma produção de 40.000 unidades. Em maio de 2006, a produção alcançou 50.000 unidades, e os custos totais (fixos e variáveis) montaram a R$ 700.000,00. Considerando-se que, para estes níveis de produção, o custo fixo é estável, o valor do custo variável unitário, em reais, será de:

Julgue os itens a seguir, relativos a métodos de custeio.

Com base nos dados acima, julgue o item a seguir.

A empresa XYZ utiliza o custeio por absorção para fins

gerenciais, dado que ele não encontra respaldo na legislação

do imposto renda.

No custeamento baseado em atividades — custeio ABC —, a atribuição de custos indiretos aos produtos se faz de acordo com a utilização de recursos efetivamente consumidos na execução das atividades e, portanto, exclui qualquer critério de rateio.