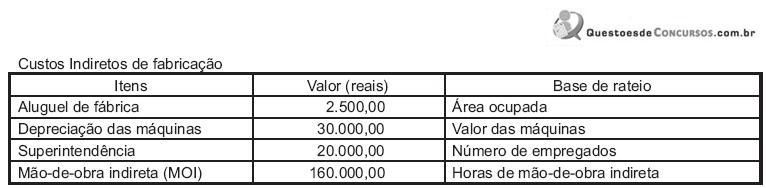

Dados extraídos da contabilidade de custos da Indústria Enga...

Considerando-se, exclusivamente, as informações acima, o rateio de depreciação das máquinas correspondente ao departamento de Usinagem, em reais, foi

Comentários

Veja os comentários dos nossos alunos

Comentário Objetivo:

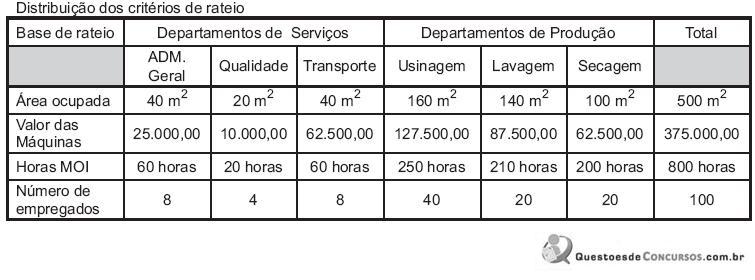

Pela tabela 1 temos que o custo de Depreciação das Máquinas é alocada aos produtos por rateio proporcional ao Valor das máquinas. Para o departamento de usinagem temos:

127.500 / 375.000 = 34% * 30.000 = 10.200

Portanto, gabarito (E).

Dados da questão

Valor da Depreciação das máquinas = R$ 30.000,00

Base de rateio da Depreciação = Valor das máquinas

Valor das máquinas(todos os departamentos) = R$ 375.000,00(vide tabela 2)

Valor das máquinas - Usinagem = R$ 127.500,00(vide tabela 2)

Cálculo da Depreciação - Departamento de Usinagem

Rateio da Depreciação = Valor da depreciação total /Valor das máquinas(todos os departamentos)

Rateio da Depreciação = R$ 30.000/R$ 375.000 = R$ 0,08

Valor da Depreciação na Usinagem = Valor das máquinas na usinagem x rateio da depreciação

Valor da Depreciação na Usinagem =R$ 127.500 x R$ 0,08

Valor da Depreciação na Usinagem = R$ 10.200,00

Alternativa correta - letra E

QUESTÃO FÁCIL:

TAXA DE RATEIO = CIF TOTAL/BASE TOTAL DE RATERIO

TAXA DE RATEIO = 30.000/375000

TAXA DE RATEIO = 0,08

USINAGEM: 127.500 x 0,08 = 10.200

Valor de máquinas em usinagem é 127.500 dividindo pela quantidade total 375.000 = 0,34 * 100 = 34%

Depreciação de máquinas é de 30.000*34% = 10.200.

Quer o rateio da depreciação das máquinas correspondente ao departamento de usinagem:

Rateio da depreciação = Valor das máquinas

Usinagem = 127.500/375.000 x 30.000 (Valor da depreciação das máquinas) = R$ 10.200

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo