Questões de Concurso

Sobre amortização, depreciação e exaustão em contabilidade geral

Foram encontradas 1.084 questões

A máquina era depreciada pelo método da linha reta e tinha vida útil estimada em 5 anos. Ainda, a sociedade empresária considerava valor residual de zero. Na elaboração das demonstrações contábeis de 31/12/X2, os contadores da sociedade empresária julgaram que a informação contábil seria mais relevante e confiável depreciando os ativos imobilizados pelo método dos benefícios gerados. Assinale a opção que indica, de acordo com o Pronunciamento Técnico CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, o procedimento contábil a ser efetuado pela sociedade empresária e o efeito decorrente da aplicação.

Os contadores da sociedade empresária Y fazem anualmente o teste de recuperabilidade de seus ativos imobilizados, estimando o valor justo líquido de despesas de venda e o valor em uso. Em relação à máquina, eles constataram que:

Ano Venda Uso

31/12/X1 350.000 380.000

31/12/X2 350.000 300.000

31/12/X3 210.000 200.000

31/12/X4 180.000 180.000

31/12/X5 180.000 210.000

Assinale a opção que indica a depreciação acumulada da máquina, em 31/12/X5.

A baixa de um bem que tenha sido totalmente depreciado e para o qual não tenha havido previsão de valor residual não afetará o resultado do exercício, tampouco o saldo do grupo de contas do ativo do qual aquele bem faça parte.

Com base na Resolução CFC n.º 1.374/2011 – NBC TG Estrutura Conceitual, revogada pela Resolução CFC NBCTGEC de 21/11/2019, julgue o item.

A exaustão, como apropriação da perda da capacidade de geração de benefícios futuros resultante da exploração de recursos naturais, leva em conta, em seu cálculo, entre outros fatores, a quantidade estimada da produção total e o volume efetivo da produção no período.

Texto 2

A Cia. Beta adquiriu um veículo em 01/01/2016 pelo valor de

R$ 60.000,00. A Cia. Beta pretende usar o veículo por 5 anos e

aliená-lo após esse período por 20% do valor de aquisição,

que representa o valor residual.

Texto 2

A Cia. Beta adquiriu um veículo em 01/01/2016 pelo valor de

R$ 60.000,00. A Cia. Beta pretende usar o veículo por 5 anos e

aliená-lo após esse período por 20% do valor de aquisição,

que representa o valor residual.

A quantidade de itens certos é igual a

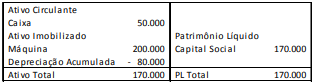

Determinada empresa apresentou, em 31 de dezembro de 2020, um patrimônio composto pelos seguintes elementos, cujo registro e cuja avaliação contábeis estão de acordo com as regras estabelecidas na legislação societária (Lei n.º 6.404/1976 e suas alterações).

elemento patrimonial valor (R$)

caixa 20.000

duplicatas a receber 50.000

empréstimos a pagar 30.000

estoques 40.000

imóveis de uso próprio 200.000

depreciação acumulada 10.000

capital social 220.000

fornecedores 20.000

salários a pagar 50.000

reservas de lucros 10.000

depósitos em bancos 10.000

impostos a recolher 10.000

aplicações financeiras de liquidez imediata 30.000

Considerando os elementos patrimoniais apresentados nessa situação hipotética, julgue o item a seguir.

Conclui-se que os imóveis de uso próprio foram avaliados

pelo seu custo de aquisição, deduzido do saldo da respectiva

conta de depreciação acumulada.

Um ativo intangível com vida útil definida está sujeito à amortização de seu valor, a qual terá início no momento em que tal ativo estiver disponível para uso.

O valor residual de um ativo não deve ser considerado para fins de cálculo do seu valor depreciável.

1.º/3/2019 US$ 4.000 R$ 1.000 1.º/9/2019 US$ 4.200 R$ 1.000 1.º/12/2019 US$ 4.250 R$ 1.000 31/12/2019 US$ 4.300 R$ 1.000

De acordo com as informações apresentadas nessa situação hipotética, em 31/12/2019, quando do fechamento do balanço da companhia, o valor do equipamento no imobilizado, desconsiderado qualquer ajuste por depreciação ou outro evento econômico, assim como outros custos de importação, era de

Acerca da depreciação de um ativo de infraestrutura é correto

afirmar que cada componente de um item com custo significativo

em relação ao custo total do item