Questões de Concurso

Sobre amortização, depreciação e exaustão em contabilidade geral

Foram encontradas 1.084 questões

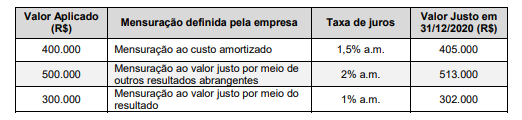

O impacto total reconhecido na Demonstração do Resultado da empresa, do mês de dezembro de 2020, decorrente destas aplicações financeiras, foi, em reais,

− Custo de aquisição junto ao fornecedor ............................................................ R$ 25.000.000,00 − Gastos com instalação e customização da máquina ........................................ R$ 2.000.000,00

A compra ocorreu no dia 30/06/2019. A empresa tem como política utilizar a máquina por 10 anos e o valor residual estimado para sua venda no final da vida útil era R$ 7.500.000,00. A empresa estima, também, que os gastos para a desmontagem e desinstalação da máquina, no final do 10°; ano, totalizarão R$ 3.300.000,00 e a taxa de juros vigente para a empresa na data da aquisição era 10% para o prazo de 10 anos. Tendo em vista que a máquina funciona ininterruptamente, a empresa calcula a despesa de depreciação em função do tempo decorrido. Se, no final do ano de 2019, a empresa identificou que não havia necessidade de redução do valor contábil da máquina (Impairment), a despesa de depreciação evidenciada na demonstração do resultado de 2019, para esta máquina foi, em reais,

Assinale a alternativa que preenche, corretamente, a lacuna do texto:

A depreciação do período deve ser, normalmente, reconhecida no:

Assinale a alternativa correta.

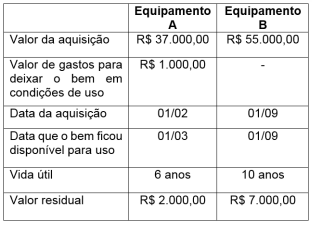

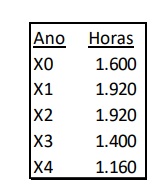

Com base nos dados fornecidos, a depreciação dos Equipamentos A e B, respectivamente, no exercício de 2020, em reais, se adotado o método linear, é de

Considerando essa situação hipotética, a cota de depreciação anual do imóvel a ser contabilizada nessas condições é

A depreciação de um ativo deve cessar em determinadas situações, como, por exemplo, quando ele se torna ocioso ou é retirado do uso normal, mesmo que não esteja totalmente depreciado.

Com relação à mensuração de ativos e à composição de passivos, julgue o item seguinte.

A amortização consiste na redução do valor dos bens

tangíveis pelo desgaste ou pela perda de utilidade por uso,

ação da natureza ou obsolescência.

Texto 1A2-I A

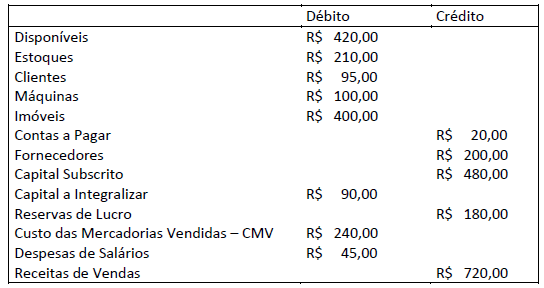

A próxima tabela representa um conjunto de contas de determinada entidade.

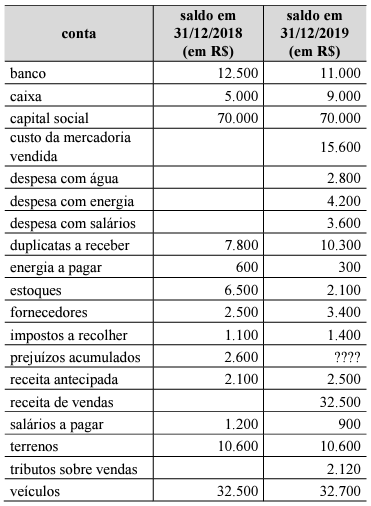

Uma Sociedade Ltda. apresentou os seguintes saldos em 30/11/2020:

Durante o mês de dezembro de 2020, ocorreram os seguintes fatos contábeis:

1. Empréstimo a um dos sócios no valor de R$ 110,00 sem juros, a ser pago em 15/10/2021;

2. Venda de mercadorias a ser recebida em três meses no valor de R$ 230,00. O CMV foi de R$ 110,00;

3. Compra de R$ 130,00 em mercadorias, sendo 70% à vista e o restante com o vencimento em quatro meses;

4. Venda de mercadorias à vista pelo valor de R$ 135,00. O CMV foi de R$ 65,00;

5. Integralização de R$ 20,00 em espécie, por um dos sócios; e,

6. Reconhecimento da despesa de salário no valor de R$ 10,00. Valor será pago em 05/01/2021.

Após os lançamentos do mês de dezembro e do encerramento do exercício de 2020, desconsiderando a presença de impostos e

depreciações, informe I. o total do Ativo; II. o total do Patrimônio Líquido; e, III. o saldo do Ativo não Circulante.

( ) Bens com custo relevante sobre o montante do imobilizado são depreciados separadamente. ( ) A despesa de depreciação de cada período deve ser reconhecida no resultado, ainda que inclusa no valor contábil de outro ativo. ( ) A depreciação é reconhecida mesmo que o seu valor residual exceda o valor contábil. ( ) O método de depreciação em linha reta, o método dos saldos crescentes e o método de unidades produzidas podem ser utilizados de forma sistêmica. ( ) O valor depreciável do ativo é apropriado de forma sistêmica, ao longo de sua vida útil.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Enquanto um acréscimo no saldo da conta depreciação acumulada gera impacto negativo sobre o patrimônio líquido, um débito não necessariamente melhora a situação patrimonial líquida da entidade.

Em relação à depreciação acumulada da máquina, considerando que a máquina foi utilizada conforme a estimativa, assinale a afirmativa correta.

Texto 3

Uma entidade adquiriu um imóvel em 01/07/2019 e definiu que sua depreciação seria apurada pelo método das cotas constantes. O valor total de aquisição foi R$ 750.000,00, incluídos R$ 150.000,00 relativos ao valor do terreno. Considerando os padrões de uso programados para o imóvel, estimou-se uma vida útil de 25 anos. O valor residual do imóvel foi estimado em 5% do valor de aquisição.