Questões de Concurso

Sobre amortização, depreciação e exaustão em contabilidade geral

Foram encontradas 1.038 questões

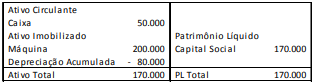

Enquanto um acréscimo no saldo da conta depreciação acumulada gera impacto negativo sobre o patrimônio líquido, um débito não necessariamente melhora a situação patrimonial líquida da entidade.

Em relação à depreciação acumulada da máquina, considerando que a máquina foi utilizada conforme a estimativa, assinale a afirmativa correta.

Texto 3

Uma entidade adquiriu um imóvel em 01/07/2019 e definiu que sua depreciação seria apurada pelo método das cotas constantes. O valor total de aquisição foi R$ 750.000,00, incluídos R$ 150.000,00 relativos ao valor do terreno. Considerando os padrões de uso programados para o imóvel, estimou-se uma vida útil de 25 anos. O valor residual do imóvel foi estimado em 5% do valor de aquisição.

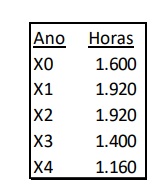

A máquina era depreciada pelo método da linha reta e tinha vida útil estimada em 5 anos. Ainda, a sociedade empresária considerava valor residual de zero. Na elaboração das demonstrações contábeis de 31/12/X2, os contadores da sociedade empresária julgaram que a informação contábil seria mais relevante e confiável depreciando os ativos imobilizados pelo método dos benefícios gerados. Assinale a opção que indica, de acordo com o Pronunciamento Técnico CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, o procedimento contábil a ser efetuado pela sociedade empresária e o efeito decorrente da aplicação.

Os contadores da sociedade empresária Y fazem anualmente o teste de recuperabilidade de seus ativos imobilizados, estimando o valor justo líquido de despesas de venda e o valor em uso. Em relação à máquina, eles constataram que:

Ano Venda Uso

31/12/X1 350.000 380.000

31/12/X2 350.000 300.000

31/12/X3 210.000 200.000

31/12/X4 180.000 180.000

31/12/X5 180.000 210.000

Assinale a opção que indica a depreciação acumulada da máquina, em 31/12/X5.

Aquisição em 01/02/2017 pelo valor de R$ 70.000,00 Vida útil do bem estimada em 8 anos Valor residual estimado em 10.000,00 O bem foi colocado para uso em 01/03/2017

Com base nesses dados, é correto afirmar que o valor da depreciação acumulada do referido bem em 30/06/2019 seria de

A baixa de um bem que tenha sido totalmente depreciado e para o qual não tenha havido previsão de valor residual não afetará o resultado do exercício, tampouco o saldo do grupo de contas do ativo do qual aquele bem faça parte.

Custo Histórico R$ 200.000,00 Depreciação Acumulada R$ 80.000,00 Valor em Uso R$ 110.000,00 Valor Justo Líquido de depesas de venda R$ 100.000,00

De acordo com as Normas Brasileiras de Contabilidade, podemos afirmar CORRETAMENTE que esse ativo:

Com base na Resolução CFC n.º 1.374/2011 – NBC TG Estrutura Conceitual, revogada pela Resolução CFC NBCTGEC de 21/11/2019, julgue o item.

A exaustão, como apropriação da perda da capacidade de geração de benefícios futuros resultante da exploração de recursos naturais, leva em conta, em seu cálculo, entre outros fatores, a quantidade estimada da produção total e o volume efetivo da produção no período.

O texto a seguir deverá ser considerado para responder à questão.

Uma indústria adquiriu equipamentos para o seu parque

industrial em 01.06.2019. Os equipamentos foram negociados pelo valor de R$ 450.000,00 e os pagamentos serão

realizados em cinco parcelas de R$ 90.500,00 cada. Para

que os equipamentos fossem colocados em uso no dia da

sua aquisição, a entidade contratou uma empresa de fretamento e pagou R$ 2.500,00 adicionais. O fabricante dos equipamentos estabelece que, em condições de uso normais, a

vida útil desses bens é de 8 anos em base linear e que o valor

residual é de R$ 45.000,00.

O texto a seguir deverá ser considerado para responder à questão.

Uma indústria adquiriu equipamentos para o seu parque

industrial em 01.06.2019. Os equipamentos foram negociados pelo valor de R$ 450.000,00 e os pagamentos serão

realizados em cinco parcelas de R$ 90.500,00 cada. Para

que os equipamentos fossem colocados em uso no dia da

sua aquisição, a entidade contratou uma empresa de fretamento e pagou R$ 2.500,00 adicionais. O fabricante dos equipamentos estabelece que, em condições de uso normais, a

vida útil desses bens é de 8 anos em base linear e que o valor

residual é de R$ 45.000,00.