Questões de Concurso

Sobre amortização, depreciação e exaustão em contabilidade geral

Foram encontradas 1.038 questões

Uma prefeitura estabeleceu que seus bens seriam depreciados pelo método da soma dos dígitos. No dia 2.1.2009, foi adquirida e colocada em funcionamento uma máquina nova para recuperação de estradas no valor de R$45.000,00, com vida útil de 10 anos.

Considerando como base apenas a depreciação, o valor da Depreciação Acumulada e do Valor Líquido Contábil, será de, respectivamente

Uma sociedade empresária apresentou os seguintes dados relativos a um bem registrado no Imobilizado da empresa:

Descrição Saldos em 31.12.2011

Custo de Aquisição R$15.000,00

(-) Depreciação Acumulada R$ 7.500,00

Vida útil 4 anos

Valor residual R$ 5.000,00

No dia 1º.7.2012, o bem é vendido por R$8.000,00, à vista.

O resultado contábil da venda do imobilizado, considerando que o bem foi

depreciado pelo método linear até 30.6.2012, é:

Uma sociedade empresária adquiriu uma máquina em 3.1.2012, em dez parcelas de R$6.240,00, cujo valor presente total corresponde a R$60.000,00, considerando a taxa de juros da operação que coincide com a taxa de juros de mercado. A máquina ficou pronta para entrar em funcionamento em 1º.2.2012, e sua vida útil foi estimada em 5 anos, com valor residual igual a zero.

Considerando os dados fornecidos, o saldo da conta Depreciação Acumulada, pelo método linear, em 31.12.2012, será de:

Uma prefeitura adquiriu dez ambulâncias, no valor total de R$660.000,00.

Após um estudo, decidiu-se por realizar a depreciação utilizando-se o Método da Soma dos Dígitos na forma decrescente, pois esse método reflete o padrão em que os benefícios econômicos futuros e o potencial de serviços dessas ambulâncias serão consumidos pela prefeitura.

Informações:

✓ As ambulâncias entraram em operação imediatamente à sua chegada, ocorrida no dia 2.1.2014.

✓ A vida útil dessas ambulâncias é de 4 (quatro) anos.

✓ Foi determinado um valor residual das 10 (dez) ambulâncias, em um total de R$132.000,00.

Com base nas informações acima, o Valor Líquido Contábil, ao final do

terceiro ano, será de:

Uma Sociedade Empresária adquiriu um equipamento, por R$25.000,00, para uso em suas atividades. Para deixá-lo em condições de uso, foi necessário gastar mais R$1.500,00.

O equipamento ficou pronto para uso no dia 2.1.2014, e a empresa estima usar o equipamento por 5 anos. O valor residual é estimado em R$2.500,00, para qualquer método de depreciação adotado. A vida útil estimada do equipamento é de 12.000 horas. O equipamento tem capacidade para produzir 8.000 unidades de produto. O equipamento foi utilizado durante todo o ano de 2014; operou por 2.600 horas; e produziu 1.800 unidades.

Com base nos dados acima, é CORRETO afirmar que a despesa com

depreciação, no ano de 2014, foi de:

A empresa apresentou as seguintes estimativas de uso do terreno:

Em agosto de 2014, foram explorados 3.000m3de minério. A empresa utiliza o método das unidades produzidas para cálculo da exaustão. Conforme as informações acima, é CORRETO afirmar que o valor do custo da exaustão, em agosto de 2014, é de:

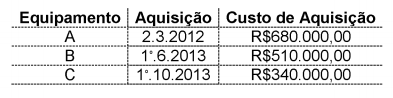

A empresa realiza a contabilização mensal dos encargos de depreciação e utiliza, para todos os equipamentos, uma taxa anual de 24%. Além disso, considera o valor residual igual a zero. Todos os equipamentos entraram em uso na data de sua aquisição. Considerando-se os dados acima, assinale a opção que apresenta o valor dos encargos com depreciação no ano de 2013.

Uma Sociedade Empresária adquiriu, em 30.11.2014, uma máquina por R$39.000,00. Para deixar a máquina em condição de funcionamento, foi necessária a instalação, que foi feita pelo vendedor, sem custo adicional, em 31.12.2014. A vida útil da máquina foi estimada em 150 meses; e o valor residual é de R$6.000,00. Para o cálculo da depreciação, foi adotado o Método das Quotas Constantes.

Considerando-se os dados informados, o saldo da conta Depreciação Acumulada, em 31.8.2015, é de:

Considerando-se os dados apresentados, a depreciação acumulada e o valor contábil do Ativo Imobilizado ao final do quinto ano de disponibilidade para uso são, respectivamente:

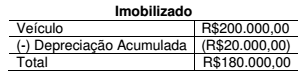

Uma Sociedade Empresária que apura seu tributo sobre o lucro com base no resultado contábil reconheceu despesa com depreciação de um veículo por R$20.000,00, no período, o que repercutiu em seu Balanço Patrimonial da seguinte forma:

A autoridade fiscal dessa jurisdição, todavia, somente autoriza a dedução a título de depreciação, para fins de apuração de tributos, de apenas R$10.000,00 nesse mesmo período. O valor restante poderá ser deduzido em períodos futuros.

Há segurança de existência de débitos fiscais suficientes que permitirão o aproveitamento futuro desse crédito.

Para esse caso hipotético, deve-se considerar, excepcionalmente, que o Imposto de Renda, à alíquota de 25%, sem adicional, seja o único tributo incidente sobre o lucro.

Considerando-se apenas as informações apresentadas e de acordo com

a NBC TG 32 (R3) – TRIBUTOS SOBRE O LUCRO, é CORRETO afirmar

que essa diferença irá gerar:

Uma Indústria adquiriu, por R$800.000,00, a patente para a fabricação de um determinado produto.

Embora a patente garanta a fabricação exclusiva do produto por 20 anos, a Indústria definiu que, após 10 anos, descontinuará a fabricação do produto e irá vender a patente a terceiros, inclusive com compromisso já firmado nesse sentido. Na data do registro contábil, estima-se que o valor residual é de R$240.000,00.

Não foram observados indicativos de perda com redução ao valor recuperável.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 04 (R3) – ATIVO INTANGÍVEL, a quota anual de amortização da patente, calculada pelo Método Linear, é de: