Questões de Concurso

Sobre amortização, depreciação e exaustão em contabilidade geral

Foram encontradas 1.038 questões

Uma companhia adquiriu um equipamento, reconhecido no ativo imobilizado de acordo com as normas contábeis vigentes, com as seguintes características:

• Custo do equipamento, apurado no dia do seu funcionamento: R$ 4.500.000,00

• Tempo previsto para a utilização do equipamento: 5 anos

• Valor residual do equipamento: R$ 1.500.000,00

Outras informações:

• Nenhum ajuste foi feito no custo do equipamento, a qualquer título.

• O equipamento só foi utilizado em turno único de 8 horas de trabalho.

• A companhia depreciou o equipamento, anualmente, pelo método das quotas constantes,

Considerando-se exclusivamente as informações recebidas da companhia e de acordo com as determinações das normas contábeis em vigor, o valor depreciável do equipamento, ao final do quarto ano de uso, em reais, será de

Em 31/12/2011, a Editora Ler comprou os direitos autorais sobre um livro por R$ 800.000,00. O contrato tinha duração de dez anos.

Em 31/12/2014, os contadores da editora fizeram um estudo e constataram que os benefícios gerados pelo livro para a editora, nos anos remanescentes, seriam de R$ 490.000,00.

Considerando que a editora utiliza o método de linha reta para amortizar seus ativos intangíveis, o valor da amortização acumulada em 31/12/2015 foi

Julgue o seguintes item, relativos à reavaliação de ativos.

Sendo aplicável a reavaliação de ativos depreciáveis, a

realização do ativo decorrente da depreciação aumentaria o

resultado individual da empresa ou, se fosse o caso, o resultado

consolidado.

Julgue o item a seguir, relativos aos procedimentos contábeis e à forma correta de registro das transações.

Uma entidade cujas atividades sejam exercidas em dois ou

mais turnos de trabalho poderá desconsiderar essa informação

ao estabelecer a vida útil de suas máquinas, para fins de

contabilização da depreciação de seu imobilizado, visto que a

legislação do imposto de renda determina os percentuais fixos

para cada tipo de ativo.

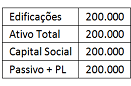

Em 02/01/2013, uma sociedade empresária apresentou o seguinte balanço patrimonial:

A vida útil contábil das edificações era de 40 anos, enquanto a vida útil, para fins fiscais, era de 25 anos.

Em 2013, 2014 e 2015 a sociedade empresária auferiu receitas de serviços de R$ 200.000 e custos dos serviços prestados de R$ 50.000.

Em 30/12/2015, a sociedade empresária vendeu suas edificações por R$ 120.000.

Assinale a opção que indica o Lucro Líquido da sociedade

empresária em 31/12/2015, considerando a alíquota de imposto

sobre a renda e a contribuição social de 34%.

Com relação a amortização, depreciação e exaustão, numere a coluna da direita de acordo com sua correspondência com a coluna da esquerda.

1. Amortização.

2. Depreciação.

3. Exaustão.

( ) Diminuição do valor dos bens do Ativo Imobilizado resultante dos desgastes pelo uso, ação da natureza ou obsolescência.

( ) Perda de valor do capital aplicado em Ativos Intangíveis e em benfeitorias em propriedade de terceiros.

( ) Perda de valor decorrente da exploração de direitos cujo objeto sejam recursos materiais, ou florestais, ou bens aplicados nessa exploração.

Assinale a alternativa que apresenta a numeração correta da coluna da direita, de cima para baixo.

Em 01/04/2013, uma entidade adquiriu uma máquina para utilizar em suas atividades por R$ 300.000,00. A administração da entidade estima permanecer com a máquina por cinco anos, durante os quais espera que ela seja capaz de produzir 100.000 unidades. Depois disso, a entidade espera vender a máquina por R$ 60.000,00. Em 2013, a entidade produziu 18.000 unidades com essa máquina.

Dado que a entidade deprecia seus ativos conforme o método das unidades produzidas, de acordo com a NBTC 16.9, a despesa de depreciação em relação à máquina foi, em 2013, de

Em 01/01/2010, um banco adquiriu, em uma combinação de negócios, a carteira de clientes de outra instituição financeira (independente) por R$ 60.000,00, por quatro anos.

Em 31/12/2010, o banco fez um estudo e percebeu que 30% dos clientes transferiam suas contas para outros bancos, de modo a não utilizar seus serviços. O banco faz nova estimativa e constatou que os benefícios gerados nos anos remanescentes seriam de R$ 30.000,00.

Considerando que o banco utiliza o método de linha reta para amortizar seus ativos intangíveis, o valor da amortização acumulada, em 31/12/2012, era de

• Bem: Máquina de injeção de alta pressão.

• Valor do bem: R$ 245.500,00.

• Valor do ICMS recuperável: 12% do valor do bem.

• Frete e seguro: R$ 13.500,00 – Modalidade de entrega do vendedor é FOB (disponível para retirada).

• Obra civil para colocar a máquina em funcionamento: de R$ 24.500,00.

• Vida útil calculada para o bem: 15 anos (utilizando-se apenas uma casa após a vírgula, para cálculo da depreciação).

• Valor residual do bem: calculado em 2% do valor do equipamento.

Considerando os dados apresentados e o fato de a má- quina ter entrado em operação em 26 de março de 2015, assinale a alternativa que indica, correta e respectivamente, o valor, em reais, do bem a ser contabilizado e da projeção da despesa de depreciação até 31 de dezembro de 2015, dispensando centavos e arredondamento.

Custo de Aquisição R$150.000,00 (-) Depreciação Acumulada R$72.000,00 Vida útil 4 anos Valor residual R$54.000,00

No dia 1/10/2015, o bem é vendido por R$80.000,00 à vista. Considerando que o bem foi depreciado pelo método linear até 30/9/2015, essa transação provoca no resultado: