Questões de Concurso

Sobre amortização, depreciação e exaustão em contabilidade geral

Foram encontradas 1.038 questões

Q481560

Contabilidade Geral

O valor original de um ativo deduzido do seu valor residual denomina-se valor

Q481557

Contabilidade Geral

Uma empresa adquiriu por R$ 460.000,00, em 31/12/2012, uma máquina para ser usada no processo produtivo, efetuando o pagamento à vista. Na data de aquisição, a empresa estimou a sua vida útil econômica em 7 anos e o seu valor residual em R$ 40.000,00. A empresa adota o método das quotas constantes para o cálculo da despesa de depreciação e vendeu esta máquina, em 31/12/2014, por R$ 250.000,00 à vista. Com base nestas informações, o resultado obtido com a venda desta máquina apresentado na Demonstração do Resultado do Exercício de 2014 foi, em reais,

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFGD

Prova:

Instituto AOCP - 2014 - UFGD - Analista Administrativo - Contabilidade |

Q480662

Contabilidade Geral

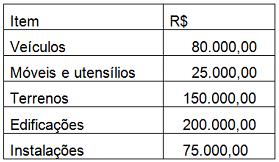

A Companhia Paris III S/A realiza anualmente a

depreciação do seu ativo imobilizado sempre

observando um valor residual de 15%. Em 31.12.2013

o seu ativo estava composto da seguinte forma:

Para fins de encerramento do exercício de 2013, a Companhia solicita ao contador que proceda ao cálculo e a contabilização da depreciação dos respectivos bens. Assinale a alternativa correta.

Para fins de encerramento do exercício de 2013, a Companhia solicita ao contador que proceda ao cálculo e a contabilização da depreciação dos respectivos bens. Assinale a alternativa correta.

Q479195

Contabilidade Geral

Em janeiro de 2014, uma Sociedade considerada média empresa alterou o modo de uso de alguns bens que integram o ativo imobilizado e, consequentemente, modificou o valor residual e a vida útil desses bens.

De acordo com a NBC TG 1000 Contabilidade para Pequenas e Médias Empresas, uma mudança no valor residual, no método de depreciação ou na vida útil de um bem classificado como ativo imobilizado deve ser tratada como:

De acordo com a NBC TG 1000 Contabilidade para Pequenas e Médias Empresas, uma mudança no valor residual, no método de depreciação ou na vida útil de um bem classificado como ativo imobilizado deve ser tratada como:

Q479165

Contabilidade Geral

Texto associado

Em 20.12.2013, uma Sociedade Empresária adquiriu um terreno, à vista, para a extração de minério. Com relação à aquisição, os seguintes dados foram apresentados:

Em agosto de 2014, foram explorados 3.000m3 de minério. A empresa utiliza o método das unidades produzidas para cálculo da exaustão.

Conforme as informações acima, é CORRETO afirmar que o valor do custo da exaustão, em agosto de 2014, é de:

Conforme as informações acima, é CORRETO afirmar que o valor do custo da exaustão, em agosto de 2014, é de:

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478342

Contabilidade Geral

Determinada empresa apresentava em seu Balanço Patrimonial um Ativo Imobilizado registrado pelo valor de R$80.000,00, com uma Depreciação Acumulada de R$40.000,00. A empresa vende esse ativo por R$50.000,00, recebendo o valor à vista. Considerando somente a informação acima e desconsiderando a incidência de impostos, assinale a alternativa que apresenta uma variação no Balanço Patrimonial da empresa.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478335

Contabilidade Geral

Determinada empresa adquiriu, em 1º/07/2013, uma máquina para o seu processo produtivo pelo valor total de R$400.000,00, sendo que começou a utilizar a máquina no mesmo dia da compra. O prazo de vida útil é estimado em 8 anos e o valor residual do bem é de R$40.000,00. Com base nos dados acima, assinale a alternativa que apresenta o lançamento contábil de registro da depreciação em julho de 2013.

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477843

Contabilidade Geral

A empresa Renova S.A. fez a avaliação de seus ativos (deemed cost) na implementação inicial das novas normas contábeis. O tratamento a ser adotado em sua depreciação acumulada é:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477840

Contabilidade Geral

A empresa Patrimônio S.A. efetuou a depreciação utilizando os percentuais fiscais, ainda que soubesse que a vida econômica do bem era maior do que as taxas fiscais. A decisão foi tomada em função das dificuldades em controlar as duas depreciações, o que levaria a empresa a ter custos de controle não suportáveis pelo porte e situação financeira da empresa, inviabilizando o negócio. Referida situação

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q477600

Contabilidade Geral

Considere as assertivas a seguir:

I. A depreciação das máquinas e equipamentos que participam do processo produtivo pode ser realizada pela taxa correspondente a vida útil econômica do bem, sendo ajustada pelos turnos que a empresa opera.

II. Em uma empresa comercial, não devem ser absorvidos, no custo dos produtos vendidos, os impostos relativos a industrialização (IPI).

III. Os gastos efetuados com a substituição de peças em máquinas da área produtiva não afetam o custo do produto, uma vez que o valor da peça nova substitui o valor da peça reposta.

Está correto o que se afirma em

I. A depreciação das máquinas e equipamentos que participam do processo produtivo pode ser realizada pela taxa correspondente a vida útil econômica do bem, sendo ajustada pelos turnos que a empresa opera.

II. Em uma empresa comercial, não devem ser absorvidos, no custo dos produtos vendidos, os impostos relativos a industrialização (IPI).

III. Os gastos efetuados com a substituição de peças em máquinas da área produtiva não afetam o custo do produto, uma vez que o valor da peça nova substitui o valor da peça reposta.

Está correto o que se afirma em

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476921

Contabilidade Geral

Uma máquina foi adquirida pelo valor de R$ 10.000.000,00 em 02/01/2012. A empresa definiu que a máquina seria utilizada por 10 anos e o valor residual esperado no final deste prazo era R$ 1.000.000,00. Sabendo-se que a empresa adotou o método das quotas constantes para a determinação da depreciação e que optou por vender a máquina no dia 30/06/2014 por R$ 8.000.000,00, o resultado apurado na venda da máquina que será evidenciado na Demonstração do Resultado de 2014 será, em reais:

Ano: 2014

Banca:

VUNESP

Órgão:

SP-URBANISMO

Prova:

VUNESP - 2014 - SP-URBANISMO - Analista Administrativo - Contabilidade |

Q476787

Contabilidade Geral

Uma Entidade adquiriu, em julho de 2014, um equipamento para uso nas suas operações industriais, portanto, para seu ativo imobilizado. As informações referentes à aquisição do equipamento são:

• O equipamento foi financiado pelo Banco Nacional de Desenvolvimento Econômico e Social – BNDES, no valor de R$ 850.000,00;

• O valor da obra civil para se colocar a máquina em funcionamento foi de R$ 87.000,00;

• A vida útil calculada para o bem foi de 8 anos;

• O valor residual do bem foi calculado em 5% do valor do equipamento;

• O valor do frete foi de 10% do valor do bem;

• O valor do ICMS recuperável foi de 17% do valor do bem.

Com base nessas informações, assinale a alternativa que indica o valor de custo do bem a ser contabilizado, o valor depreciável e a taxa de depreciação, respectivamente.

• O equipamento foi financiado pelo Banco Nacional de Desenvolvimento Econômico e Social – BNDES, no valor de R$ 850.000,00;

• O valor da obra civil para se colocar a máquina em funcionamento foi de R$ 87.000,00;

• A vida útil calculada para o bem foi de 8 anos;

• O valor residual do bem foi calculado em 5% do valor do equipamento;

• O valor do frete foi de 10% do valor do bem;

• O valor do ICMS recuperável foi de 17% do valor do bem.

Com base nessas informações, assinale a alternativa que indica o valor de custo do bem a ser contabilizado, o valor depreciável e a taxa de depreciação, respectivamente.

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473720

Contabilidade Geral

Uma máquina foi adquirida, em 31/12/2010, pelo valor de R$ 10.000.000,00 e a empresa que a adquiriu definiu que a sua vida útil econômica seria 10 (dez) anos, estimando que a máquina seria vendida ao final de sua vida útil por R$ 2.000.000,00, valor líquido das despesas estimadas de venda.

Em 02/01/2013, a empresa alterou sua política de substituição de equipamentos e definiu que somente utilizaria a máquina por mais 4 (quatro) anos e que, ao final deste período, o seu valor líquido de venda seria R$ 3.000.000,00.

A empresa adota o método das quotas constantes para o cálculo da despesa de depreciação e sabe-se que não houve necessidade de ajuste por perda de valor recuperável (“impairment”).

O valor da despesa de depreciação apresentado na Demonstração do Resultado de 2013 e o valor contábil do ativo evidenciado no Balanço Patrimonial de 31/12/2013 foram, respectivamente, em reais,

Em 02/01/2013, a empresa alterou sua política de substituição de equipamentos e definiu que somente utilizaria a máquina por mais 4 (quatro) anos e que, ao final deste período, o seu valor líquido de venda seria R$ 3.000.000,00.

A empresa adota o método das quotas constantes para o cálculo da despesa de depreciação e sabe-se que não houve necessidade de ajuste por perda de valor recuperável (“impairment”).

O valor da despesa de depreciação apresentado na Demonstração do Resultado de 2013 e o valor contábil do ativo evidenciado no Balanço Patrimonial de 31/12/2013 foram, respectivamente, em reais,

Ano: 2014

Banca:

FGV

Órgão:

Prefeitura de Recife - PE

Prova:

FGV - 2014 - Prefeitura de Recife - PE - Auditor do Tesouro Municipal - Prova II |

Q473275

Contabilidade Geral

Uma entidade comprou, em 01/07/2011, numerosas máquinas para utilizar em seu negócio, no valor de R$ 40.000,00. O frete da entrega foi de R$ 400,00, pagos pelo fornecedor. Adicionalmente, a entidade incorreu em R$ 800,00 para instalar as máquinas, R$ 500,00 para desmontar as máquinas que já estavam na fábrica e R$ 200,00 para um caminhão levar as máquinas antigas até um depósito.

Além disso, uma vez que as máquinas eram novas no mercado, a entidade contratou um especialista para orientar e treinar os funcionários sobre tal uso durante o primeiro mês de funcionamento. Os honorários foram de R$ 2.000,00.

Na data da compra, a entidade pretendia utilizar as máquinas por cinco anos e, depois desses anos, doá-las. É estimado que o valor da remoção das máquinas seja de R$ 1.400,00.

O valor contábil das máquinas em 31/12/2013 era de

Além disso, uma vez que as máquinas eram novas no mercado, a entidade contratou um especialista para orientar e treinar os funcionários sobre tal uso durante o primeiro mês de funcionamento. Os honorários foram de R$ 2.000,00.

Na data da compra, a entidade pretendia utilizar as máquinas por cinco anos e, depois desses anos, doá-las. É estimado que o valor da remoção das máquinas seja de R$ 1.400,00.

O valor contábil das máquinas em 31/12/2013 era de

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471282

Contabilidade Geral

A Cia. Montes Claros adquiriu, em 31/12/2012, uma mina de minério de ferro por R$ 700.000,00, à vista, e a estimativa inicial era de que seriam extraídas 100.000 toneladas do referido minério. Durante 2013 foram extraídas 10.000 toneladas. Em 01/01/2014, a Cia. determinou que a capacidade produtiva remanescente da mina era 60.000 toneladas. Durante 2014 foram extraídas 20.000 toneladas do minério.

Com base nestas informações, o valor contábil da mina de minério de ferro apresentado no Balanço Patrimonial da Cia. Montes Claros, em 31/12/2014, foi, em reais,

Com base nestas informações, o valor contábil da mina de minério de ferro apresentado no Balanço Patrimonial da Cia. Montes Claros, em 31/12/2014, foi, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471274

Contabilidade Geral

Uma empresa adquiriu um equipamento industrial que foi instalado em um imóvel alugado pelo prazo de 10 anos. O custo de aquisição do equipamento foi R$ 5.000.000,00 e a compra ocorreu em 01/01/2013. A empresa estima que utilizará o equipa- mento por 10 anos de forma contínua durante 24 horas por dia, em função da sua atividade. No final deste prazo de utilização, o equipamento poderá ser vendido por R$ 400.000,00.

O contrato de aluguel do imóvel estabelece que a empresa deverá devolvê-lo nas mesmas condições em que o recebeu no início do prazo do contrato. No final do 10º ano, a empresa retirará o equipamento do imóvel e projeta que incorrerá em gastos no valor de R$ 780.000,00 para fazer a remoção do equipamento e reestruturar o imóvel para as condições estabelecidas no contrato de aluguel. A taxa acumulada de juros projetada para o período do contrato de aluguel é 30%.

O valor contábil do equipamento a ser apresentado no Balanço Patrimonial em 31/12/2013 e o valor da Despesa de Depreciação apresentado na Demonstração do Resultado do ano de 2013 são, respectivamente, em reais,

O contrato de aluguel do imóvel estabelece que a empresa deverá devolvê-lo nas mesmas condições em que o recebeu no início do prazo do contrato. No final do 10º ano, a empresa retirará o equipamento do imóvel e projeta que incorrerá em gastos no valor de R$ 780.000,00 para fazer a remoção do equipamento e reestruturar o imóvel para as condições estabelecidas no contrato de aluguel. A taxa acumulada de juros projetada para o período do contrato de aluguel é 30%.

O valor contábil do equipamento a ser apresentado no Balanço Patrimonial em 31/12/2013 e o valor da Despesa de Depreciação apresentado na Demonstração do Resultado do ano de 2013 são, respectivamente, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471273

Contabilidade Geral

Uma empresa adquiriu, em 02/01/2013, um edifício pelo valor de R$ 10.000.000,00 e estimou que a vida útil esperada de utilização era 10 anos e valor residual igual a zero. A empresa decidiu, então, fazer uma grande reforma cujo valor total foi R$ 3.000.000,00, o que aumentou a vida útil esperada do edifício para 30 anos, sendo que, ao final deste novo prazo de vida útil, o valor residual esperado passou a ser R$ 4.000.000,00. Sabendo-se que o edifício ficou pronto e começou a ser utilizado em 30/09/2013, a empresa apresentará na Demonstração do Resultado de 2013, em reais,

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471157

Contabilidade Geral

Uma máquina foi adquirida à vista em 01/01/2012 por R$ 15.000.000,00 e será instalada em um local alugado pela empresa. A empresa estima que utilizará esta máquina por 8 anos e no final deste prazo de utilização, a máquina poderá ser vendida por R$ 2.000.000,00.

No final do 8o ano, a empresa retirará a máquina do local e, consta no contrato de aluguel que a empresa deverá devolver a localidade nas mesmas condições em que a recebeu no início do contrato de aluguel. Para fazer a desmontagem, remover a máquina e reestruturar o imóvel, a empresa projeta que incorrerá em gastos no valor de R$ 1.000.000,00 e a taxa acumulada de juros, para a empresa, projetada para os próximos 8 anos é 25%. A utilização da máquina ocorre de forma contínua durante 24 horas por dia, em função da atividade da empresa e esta, utiliza o método das cotas constantes para o cálculo da depreciação.

O valor contábil da máquina a ser apresentado no Balanço Patrimonial em 31/12/2012 e o valor da Despesa de Depreciação apresentado na Demonstração do Resultado do ano de 2012 foram, respectivamente,

No final do 8o ano, a empresa retirará a máquina do local e, consta no contrato de aluguel que a empresa deverá devolver a localidade nas mesmas condições em que a recebeu no início do contrato de aluguel. Para fazer a desmontagem, remover a máquina e reestruturar o imóvel, a empresa projeta que incorrerá em gastos no valor de R$ 1.000.000,00 e a taxa acumulada de juros, para a empresa, projetada para os próximos 8 anos é 25%. A utilização da máquina ocorre de forma contínua durante 24 horas por dia, em função da atividade da empresa e esta, utiliza o método das cotas constantes para o cálculo da depreciação.

O valor contábil da máquina a ser apresentado no Balanço Patrimonial em 31/12/2012 e o valor da Despesa de Depreciação apresentado na Demonstração do Resultado do ano de 2012 foram, respectivamente,

Ano: 2014

Banca:

CEC

Órgão:

Prefeitura de Piraquara - PR

Prova:

CEC - 2014 - Prefeitura de Piraquara - PR - Contador |

Q469951

Contabilidade Geral

Relativamente ao ativo imobilizado, analise as afirmativas abaixo:

I. Ativo imobilizado é o item tangível que: (a) é mantido para uso na produção ou fornecimento de mercadorias ou serviços, para aluguel a outros, ou para fins administrativos; e (b) se espera utilizar por mais de um período.

II. A depreciação do ativo se inicia quando este está disponível para uso, ou seja, quando está no local e em condição de funcionamento na forma pretendida pela administração. A depreciação de um ativo deve cessar na data em que é classificado como mantido para venda ou, ainda, na data em que é baixado, o que ocorrer primeiro.

III. Terrenos e edifícios são contabilizados separadamente, exceto quando adquiridos conjuntamente.

Esta(ão) correta(s):

I. Ativo imobilizado é o item tangível que: (a) é mantido para uso na produção ou fornecimento de mercadorias ou serviços, para aluguel a outros, ou para fins administrativos; e (b) se espera utilizar por mais de um período.

II. A depreciação do ativo se inicia quando este está disponível para uso, ou seja, quando está no local e em condição de funcionamento na forma pretendida pela administração. A depreciação de um ativo deve cessar na data em que é classificado como mantido para venda ou, ainda, na data em que é baixado, o que ocorrer primeiro.

III. Terrenos e edifícios são contabilizados separadamente, exceto quando adquiridos conjuntamente.

Esta(ão) correta(s):

Q467104

Contabilidade Geral

Os métodos de depreciação, amortização e exaustão devem ser compatíveis com a vida útil econômica do ativo e aplicados uniformemente. Sem prejuízo da utilização de outros métodos de cálculo dos encargos de depreciação, podem ser adotados os seguintes métodos: