Questões de Concurso

Sobre amortização, depreciação e exaustão em contabilidade geral

Foram encontradas 1.038 questões

Ano: 2014

Banca:

FGV

Órgão:

SEFAZ-MT

Provas:

FGV - 2014 - SEFAZ- MT - Auditor Fiscal Tributário da Receita Municipal - Prova 1

|

FGV - 2014 - Prefeitura de Cuiabá - MT - Auditor Fiscal Tributário da Receita Municipal - Prova I |

Q463710

Contabilidade Geral

O contador de uma empresa incorreu em um erro no reconhecimento da despesa de amortização de um ativo intangível, não considerando o valor residual de 40% de seu valor contábil.

Esse erro gerou, no período, o seguinte efeito no patrimônio da empresa, antes de efetuado qualquer ajuste de regularização:

Esse erro gerou, no período, o seguinte efeito no patrimônio da empresa, antes de efetuado qualquer ajuste de regularização:

Ano: 2013

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2013 - TRT - 5ª Região (BA) - Analista Judiciário - Contabilidade |

Q462171

Contabilidade Geral

A Cia. Mar adquiriu, em 01/01/2011, um equipamento por R$ 197.000,00, à vista. A vida útil econômica estimada deste equipamento, na data de aquisição, foi de 15 anos e o valor residual de R$ 17.000,00. Em 01/01/2012, a empresa reavaliou a vida útil do equipamento e determinou que a vida útil remanescente era de 10 anos e o valor residual de R$ 8.000,00. Com base nestas informações, o valor da depreciação acumulada evidenciado no Balanço Patrimonial da Cia. Mar, em 31/12/2012, foi

Ano: 2013

Banca:

FCC

Órgão:

TRE-RO

Prova:

FCC - 2013 - TRE-RO - Analista Judiciário - Contabilidade |

Q458524

Contabilidade Geral

Em 01/01/2011, determinada empresa adquiriu um imóvel pelo valor de R$ 600.000,00 para utilizá-lo em suas operações. Na data de aquisição, a estimativa feita da vida útil econômica para este imóvel foi de 25 anos e o valor residual de R$ 100.000,00. Em 01/01/2012, a empresa reavaliou a vida útil do imóvel, cuja estimativa indicou uma vida útil remanescente de 25 anos, e, nesta mesma data, o valor residual reestimado foi de R$ 130.000,00. Em 31/12/2012, em função de uma oferta irrecusável, a empresa vendeu este imóvel por R$ 900.000,00 à vista. Com base nessas informações e sabendo que a empresa utiliza o método das quotas constantes, o resultado evidenciado na Demonstração de Resultados em função da venda deste imóvel foi, em reais,

Ano: 2013

Banca:

FCC

Órgão:

TRE-RO

Prova:

FCC - 2013 - TRE-RO - Analista Judiciário - Contabilidade |

Q458519

Contabilidade Geral

A Cia. WZL adquiriu uma máquina para ser utilizada em seu processo produtivo pelo valor de R$ 1.440.000,00 em 01/03/2012, data em que tal máquina foi colocada em uso. A vida útil econômica estimada da máquina, no momento da aquisição, foi de 8 anos e o seu valor residual de R$ 240.000,00. Em 31/12/2012, ao realizar o teste de impairment, verificou-se que o valor em uso da máquina era R$ 1.380.000,00 e o seu valor justo líquido das despesas de venda era R$ 1.300.000,00.

Considerando que a Cia. WZL utiliza o método das quotas constantes, o valor contábil da máquina em 31/12/2012 era, em reais,

Considerando que a Cia. WZL utiliza o método das quotas constantes, o valor contábil da máquina em 31/12/2012 era, em reais,

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Fiscal - Administração Tributária - Tarde |

Q458351

Contabilidade Geral

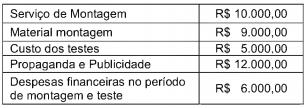

Determinada empresa financiou um item para seu imobilizado no valor de R$ 200.000,00. No período de montagem e testes, incorreu nos seguintes gastos:

A Receita Federal considera em cinco anos a vida útil desse bem para fins fiscais. Sua vida útil econômica foi avaliada em 7 anos, com valor residual de R$ 20.000,00. Sob a luz das normas contábeis atuais, determine o saldo da conta de depreciação acumulada desse item, ao final do 3o ano de sua aquisição.

A Receita Federal considera em cinco anos a vida útil desse bem para fins fiscais. Sua vida útil econômica foi avaliada em 7 anos, com valor residual de R$ 20.000,00. Sob a luz das normas contábeis atuais, determine o saldo da conta de depreciação acumulada desse item, ao final do 3o ano de sua aquisição.

Ano: 2014

Banca:

FEPESE

Órgão:

MPE-SC

Prova:

FEPESE - 2014 - MPE-SC - Analista de Contas Públicas - Contabilidade |

Q458058

Contabilidade Geral

A diminuição do valor dos elementos dos ativos imobilizado e intangível será registrada periodicamente nas contas de:

1. depreciação, quando corresponder à perda do valor dos direitos que têm por objeto bens físicos sujeitos a desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência.

2. depreciação, quando corresponder a ganhodo valor dos direitos que têm por objeto bens físicos sujeitos a desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência.

3. amortização, quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitados.

4. amortização, quando corresponder à perda do valor do capital aplicado na venda de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitados.

5. exaustão, quando corresponder à perda do valor, decorrente da sua exploração, de direitos cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.

6. exaustão, quando corresponder à perda do valor, decorrente da sua exploração, de obrigações cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.

Assinale a alternativa que indica todas as afirmativas corretas.

1. depreciação, quando corresponder à perda do valor dos direitos que têm por objeto bens físicos sujeitos a desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência.

2. depreciação, quando corresponder a ganhodo valor dos direitos que têm por objeto bens físicos sujeitos a desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência.

3. amortização, quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitados.

4. amortização, quando corresponder à perda do valor do capital aplicado na venda de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitados.

5. exaustão, quando corresponder à perda do valor, decorrente da sua exploração, de direitos cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.

6. exaustão, quando corresponder à perda do valor, decorrente da sua exploração, de obrigações cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.

Assinale a alternativa que indica todas as afirmativas corretas.

Q454752

Contabilidade Geral

Uma entidade da administração pública adquiriu um veículo para uso em suas atividades no valor de R$50.000,00. Considerando que é estimado que, ao final de seu período útil em que será calculada a depreciação periódica (5 anos), o bem terá um valor residual correspondente a 10% sobre o preço de compra, assinale a alternativa que apresenta a despesa de depreciação do 4º (penúltimo) ano

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MG

Prova:

CESPE - 2009 - TRE-MG - Técnico Judiciário - Contabilidade |

Q449620

Contabilidade Geral

Considere que a papelaria Gameleira Ltda. adquiriu, em 13/3/2008, instalações no valor total de R$ 6.000,00. Nessa situação hipotética, utilizando o método da linha reta e seguindo a legislação fiscal e societária brasileira, o contador da empresa deve ter registrado, no balanço de encerramento do exercício levantado em 31/12/2008, como depreciação dessas instalações, o valor de

Ano: 2014

Banca:

Quadrix

Órgão:

COBRA Tecnologia S/A (BB)

Prova:

Quadrix - 2014 - COBRA Tecnologia S-A (BB) - Técnico Administrativo |

Q449229

Contabilidade Geral

Qual o impacto do lançamento contábil mensal da depreciação de móveis e utensílios?

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q446403

Contabilidade Geral

Em 31/12/2009, a empresa Equipamentos Pesados S.A. adquiriu uma máquina pelo valor de R$ 800.000,00, para ser pago integralmente em 2012. Se a empresa tivesse adquirido o equipamento à vista o preço teria sido R$ 650.000,00. A empresa tem como política utilizar suas máquinas por um período de 8 anos e o valor residual esperado para venda da máquina no final do prazo de utilização corresponde a 20% do valor à vista da máquina comprada. Em 30/06/2011, a empresa vendeu esta máquina por R$ 500.000,00 à vista. Com base nestas informações, o resultado obtido na venda da máquina que será evidenciado na Demonstração de Resultados é

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445841

Contabilidade Geral

A Cia. ABC comprou em 01/0/.X1 um imóvel no valor de R$ 900.000, sendo que foram atribuídos 50% do valor para a construção e 50% para o terreno. A vida útil estimada do edifício foi de 40 anos, com um valor residual de R$ 50.000. Em 31/12/X2, o imóvel foi vendido por R$ 860.000. Qual foi o resultado gerado na alienação desse ativo?

Q444641

Contabilidade Geral

O procedimento que uma empresa deve adotar quando identifica que uma unidade geradora de caixa (conjunto de ativos) possui um valor acima do valor de mercado é:

Ano: 2014

Banca:

FCC

Órgão:

TRT - 13ª Região (PB)

Prova:

FCC - 2014 - TRT - 13ª Região (PB) - Analista Judiciário - Contabilidade |

Q444329

Contabilidade Geral

Em 15/04/2014, a Cia. Amarela verificou que a despesa de depreciação de seu ativo imobilizado, referente ao ano de 2013, foi calculada considerando o valor residual incorreto. Sabendo que a diferença entre os valores (calculado e o que deveria ter sido calculado como despesa de depreciação) é material, a Cia. Amarela

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q427351

Contabilidade Geral

Uma sociedade empresária adquiriu uma máquina, no dia 14.6.2012, por R$190.000,00. Para deixar a máquina em condições de produzir, arcou ainda com gastos de R$12.000,00 referentes à instalação, concluída em 31.7.2012. Em 1º.8.2012, a máquina estava em condições de funcionamento e, em 1º.10.2012, começou a ser utilizada na produção. A empresa estima que a vida útil da máquina é de oito anos e utilizará o método das quotas constantes para cálculo da depreciação. O valor residual estimado para a máquina é de R$10.000,00.

De acordo com a NBC TG 27 – Ativo Imobilizado, ao final do ano de 2012, o saldo da conta Depreciação Acumulada relativo à máquina será de:

De acordo com a NBC TG 27 – Ativo Imobilizado, ao final do ano de 2012, o saldo da conta Depreciação Acumulada relativo à máquina será de:

Q427163

Contabilidade Geral

Uma sociedade empresária adquiriu uma máquina por R$200.000,00 em 1º.4.2011. Foi instalada e colocada em condições de funcionamento no dia 1º.7.2011. A vida útil é de 20 anos, não há valor residual e a depreciação é calculada pelo método linear.

Com base nessas informações, em dezembro de 2013, o bem terá sido depreciado em:

Com base nessas informações, em dezembro de 2013, o bem terá sido depreciado em:

Q426906

Contabilidade Geral

Uma sociedade empresária adquiriu uma máquina por R$120.000,00, em 1º.7.2012. A máquina foi instalada e colocada em condições de funcionamento no dia 1º.1.2013. A vida útil é de 10 anos, não há valor residual e a depreciação é calculada pelo método linear.

Com base nessas informações, a depreciação acumulada do bem em 28.2.2014 é de:

Com base nessas informações, a depreciação acumulada do bem em 28.2.2014 é de:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame

|

CFC - 2014 - CFC - Técnico em Contabilidade |

Q426850

Contabilidade Geral

De acordo com a NBC TG 27 (R1) – Imobilizado, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. A depreciação é reconhecida mesmo que o valor justo do ativo exceda o seu valor contábil, desde que o valor residual do ativo não exceda o seu valor contábil.

II. A reparação e a manutenção de um ativo evitam a necessidade de depreciá-lo.

III. O valor depreciável de um ativo deve ser apropriado de forma sistemática ao longo da sua vida útil estimada.

IV. O valor residual e a vida útil de um ativo são revisados pelo menos ao final de cada exercício e, se as expectativas diferirem das estimativas anteriores, a mudança deve ser contabilizada como retificação de erro de período anterior.

A sequência CORRETA é:

I. A depreciação é reconhecida mesmo que o valor justo do ativo exceda o seu valor contábil, desde que o valor residual do ativo não exceda o seu valor contábil.

II. A reparação e a manutenção de um ativo evitam a necessidade de depreciá-lo.

III. O valor depreciável de um ativo deve ser apropriado de forma sistemática ao longo da sua vida útil estimada.

IV. O valor residual e a vida útil de um ativo são revisados pelo menos ao final de cada exercício e, se as expectativas diferirem das estimativas anteriores, a mudança deve ser contabilizada como retificação de erro de período anterior.

A sequência CORRETA é:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame

|

CFC - 2014 - CFC - Técnico em Contabilidade |

Q426823

Contabilidade Geral

Uma sociedade empresária possui um bem que consta no seu imobilizado, em 31.12.2013, composto pelos seguintes valores:

Custo de Aquisição - R$80.000,00

(-) Depreciação Acumulada R$20.000,00

(-) Perda Estimada por Redução ao Valor Recuperável R$5.000,00

Em 2.1.2014, o bem foi vendido à vista por R$54.000,00.

O resultado apurado nesta operação é uma perda de:

Custo de Aquisição - R$80.000,00

(-) Depreciação Acumulada R$20.000,00

(-) Perda Estimada por Redução ao Valor Recuperável R$5.000,00

Em 2.1.2014, o bem foi vendido à vista por R$54.000,00.

O resultado apurado nesta operação é uma perda de:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame

|

CFC - 2013 - CFC - Técnico em Contabilidade - 2º Exame |

Q426667

Contabilidade Geral

Uma máquina tem custo de aquisição de R$100.000,00, valor residual de R$10.000,00 e vida útil de cinco anos.

Ao final do segundo ano, o saldo da depreciação acumulada, considerando o método linear e o método de soma dos dígitos dos anos, será respectivamente de:

Ao final do segundo ano, o saldo da depreciação acumulada, considerando o método linear e o método de soma dos dígitos dos anos, será respectivamente de:

Ano: 2014

Banca:

IADES

Órgão:

UFBA

Provas:

IADES - 2014 - UFBA - Analista Administrativo - Contabilidade

|

IADES - 2014 - EBSERH - Analista Administrativo - Contabilidade |

Q419224

Contabilidade Geral

Uma determinada companhia obteve no exercício receitas no total de $ 145.000 e adquiriu insumos de terceiros no valor de $ 98.600. Sabendo que o valor adicionado recebido em transferência foi $ 23.100 e as retenções referentes à depreciação e à amortização totalizaram $ 12.700, é correto afirmar que o valor adicionado produzido pela empresa foi